Fondi sostenibili, no grazie. Quello che conta per me è solo il rendimento e non lo voglio sacrificare. Una bella trovata di marketing, ma nessuno me li propone. E poi costano troppo. Chi non ha sentito queste obiezioni almeno una volta negli ultimi anni? Magari sottovoce, per il timore di essere biasimati, ma sono piuttosto frequenti. E non solo tra i piccoli investitori.

Morningstar ha provato a smontare pezzo per pezzo i miti che circondano gli investimenti sostenibili.

Il mito delle cattive performance

E’ il più comune. Alla base c’è la convinzione che se tu limiti l’universo di investimento per ragioni non finanziarie, sei penalizzato nei risultati. Il “mito” trae origine dalle pratiche di esclusione, che sono state le prime strategie di investimento socialmente responsabile, ma oggi non sono più la tendenza prevalente. “Molti fondi usano ancora qualche forma di esclusione”, spiega Jon Hale, responsabile della ricerca sulla sostenibilità di Morningstar, “ma la maggior parte integra i criteri ambientali, sociali e di governance (ESG) nel processo di investimento e instaura un dialogo attivo con le aziende per promuovere uno sviluppo più sostenibile”.

Inoltre, molti studi accademici e non hanno dimostrato che non c’è una penalizzazione delle performance e se ci sono differenze del profilo di rischio/rendimento rispetto ai fondi tradizionali sono a favore degli strumenti sostenibili. Tra le analisi più recenti, presentate nelle scorse settimane a Milano, i ricercatori Fabio Alessandrini ed Eric Jondeau dell’Università di Losanna, in un lavoro commissionato da Lyxor Dauphine Research Academy, hanno preso a riferimento l’universo azionario globale e hanno visto che, nel periodo 2007-2018, una politica di selezione basata sui fattori ESG non incideva in modo negativo sul profilo di rischio/rendimento di un portafoglio di investimento. In alcuni casi, l’ha addirittura migliorato: ad esempio sull’azionario europeo, l’esclusione del 50% delle aziende “meno virtuose” ha aggiunto il 2,3% di ritorno annuo, diminuendo dell’1,6% la volatilità.

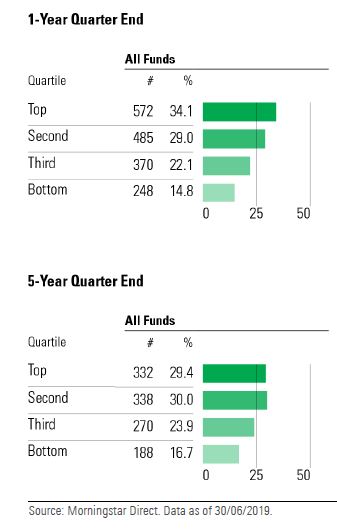

Gli studi di Morningstar vanno nella stessa direzione. Nell’ultimo anno e nel quinquennio (a fine giugno 2019), la maggior parte dei fondi sostenibili europei si è collocata nei migliori quartili delle categorie di appartenenza (per approfondimenti, clicca qui).

Performance dei fondi sostenibili a uno e cinque anni rispetto alla categoria di appartenenza

E’ bene comunque ricordare che i fondi sostenibili differiscono per strategie utilizzate, per approccio attivo o indicizzato e stile di investimento (value e growth). Richiedono, quindi, lo stesso tipo di analisi sul processo di investimento, la qualità del management e i costi che è necessario per qualsiasi strumento finanziario.

Il mito dei costi eccessivi

E’ una convinzione che fonda le sue radici nel profilo commissionale praticato prima che il fenomeno degli investimenti sostenibili divenisse così diffuso, perché generalmente questi prodotti venivano lanciati da piccole boutique che tendevano ad applicare costi maggiori rispetto agli strumenti tradizionali. Oggi, c’è molta più varietà nei livelli di fee applicate, soprattutto ci sono i fondi indicizzati (quotati e non) che sono più economici.

“E’ cresciuta la competizione sui costi tra gli emittenti di Etf sostenibili”, spiega Hortense Bioy, responsabile della ricerca Morningstar sulle strategie passive e sostenibili in Europa, nello studio sull’industria europea dei replicanti pubblicato lo scorso aprile. “Il lancio nel 2008 di Etf ESG con prezzi aggressivi da parte di iShares, Xtrackers e L&G ha segnato una svolta. Con spese correnti comprese tra 0,05 e 0,20%, gli investitori possono comprare una gamma di strumenti di questo tipo senza dover pagare un premio per l’attenzione ai fattori ambientali, sociali e di governance”.

Il mito della scarsità di offerta

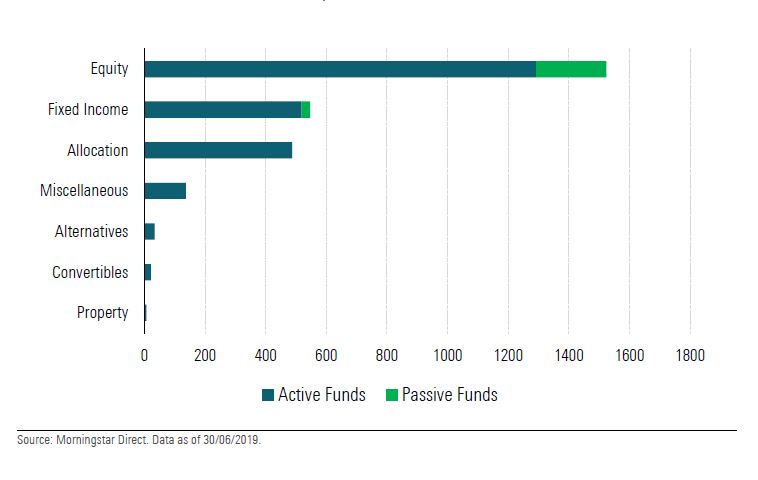

In passato era sicuramente vero che era difficile costruire un portafoglio solo con fondi sostenibili. Ma negli ultimi anni l’offerta è aumentata in modo significativo. Nel 2017 sono stati lanciati 240 strumenti (attivi e passivi di questo tipo); nel 2018 305 e quest’anno 168 nel solo primo semestre. Secondo i dati Morningstar, si possono trovare prodotti ESG in 240 delle 329 categorie Morningstar in Europa. “Gli investitori hanno un numero ragionevole di proposte sulle principali classi di attività”, afferma Bioy.

Fondi sostenibili europei per asset class

Le strategie possono essere classificate in tre grandi gruppi: ESG focus, Impact e Settore sostenibile. Le prime integrano i fattori ESG nella selezione dei titoli e nella costruzione del portafoglio. La maggior parte usa un approccio best-in-class, che consiste nella scelta delle aziende più virtuose, in base a determinate valutazioni di sostenibilità. Possono prevedere criteri di esclusione. Le seconde mirano a generare un impatto ambientale e sociale positivo e misurabile, accanto ai ritorni finanziari. Ne sono un esempio i green e social bond. Infine, ci sono fondi che sono tematici e specializzati su determinati settori, come l’acqua, le energie rinnovabili e l’ecologia.

Dunque, i fondi sostenibili nel loro complesso non si possono etichettare come “underperformer” e “più costosi”. Inoltre, l’offerta è cresciuta molto negli ultimi anni in quantità e varietà. “Dare a queste convinzioni la giusta definizione di ‘miti’ può contribuire ad aiutare chi è interessato a questi temi ad inserirli senza timori ingiustificati nel portafoglio”, conclude Hale.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.