I mercati azionari globali si affacciano all’ultima parte dell’anno con il segno più. L’indice Morningstar global market ha guadagnato il 3,8% in euro nel terzo trimestre, nonostante le incertezze legate alla guerra dei dazi, agli attacchi ai pozzi petroliferi in Arabia Saudita, alla crisi italiana e agli sviluppi di Brexit.

Sono molte, però, le incognite che gli investitori si trovano ad affrontare. Tra le più spinose, le tensioni commerciali. Ai continui cambi di direzione delle trattative tra Stati Uniti e Cina, si è aggiunta all’inizio di ottobre la questione europea. L’Organizzazione mondiale del commercio (Wto) ha, infatti, autorizzato gli Usa a imporre tariffe per 7,5 miliardi di dollari sui beni prodotti nel Vecchio continente. Per quanto riguarda l’oro nero, la fiammata dei prezzi si è spenta rapidamente sui timori di un rallentamento dell’economia globale, ma fare previsioni per il futuro è difficile. Infine, sul fronte del rischio politico, l’Italia ha archiviato il turbolento mese di agosto con la nascita di un secondo governo guidato da Giuseppe Conte e formato da Partito democratico e Movimento 5 stelle. L’uscita del Regno Unito dall’Unione europea, invece, rimane ancora imprevedibile, quando manca meno di un mese alla scadenza del 31 ottobre (sempre che non ci sia l’ennesimo rinvio).

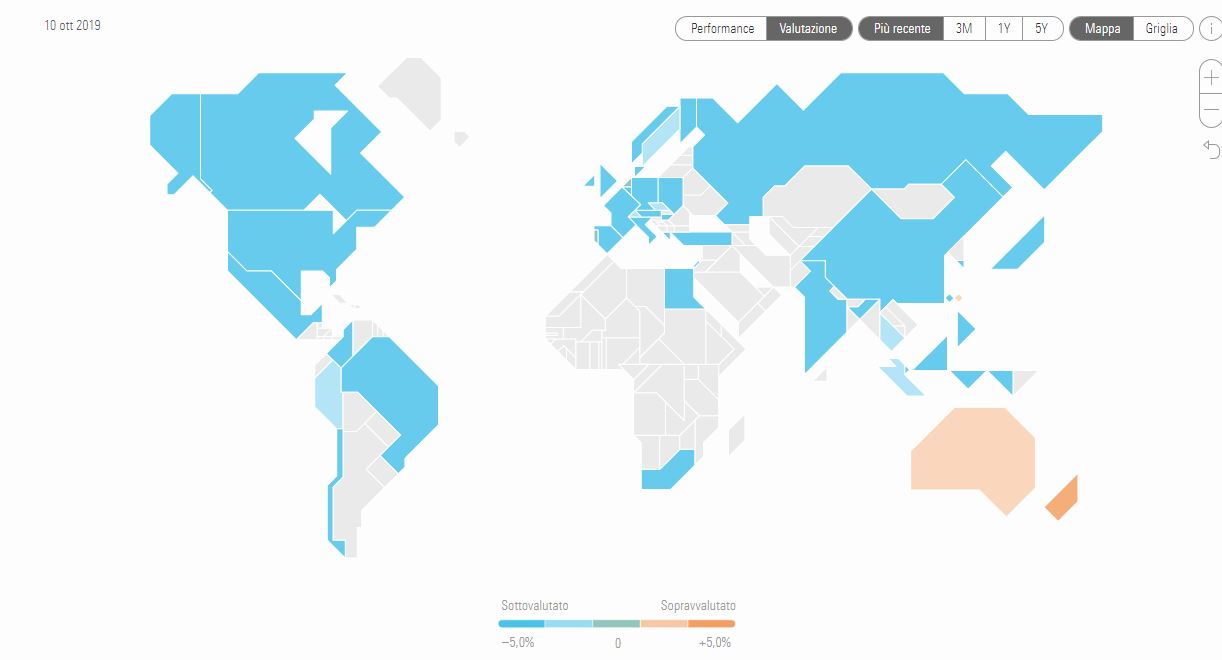

Mercati azionari a sconto

Se scattiamo un’istantanea dei mercati azionari globali oggi, vediamo che la maggior parte è a sconto. Il Morningstar Global Market Barometer mostra in azzurro intenso le aree più sottovalutate e in arancione quelle più costose. Tra le prime, in Europa, c’è l’Italia, ma anche la Germania, il Regno Unito e la Spagna. Oltreoceano, Wall Street è a sconto di circa il 2%. Sono, invece, piuttosto care l’Australia e la Nuova Zelanda.

Barometro Morningstar dei mercati azionari globali

Fonte: Morninigstar Direct. Dati al 10 ottobre 2019.

Per comprendere le tendenze dei listini, non si può prescindere dal quadro macro. “Nel breve, le quotazioni del petrolio sono difficili da prevedere e gli attacchi ai pozzi petroliferi in Arabia Saudita hanno aggiunto incertezza”, spiega Dan Rohr, direttore della ricerca azionaria globale di Morningstar. “Nel lungo termine, prevediamo prezzi intorno ai 55 dollari al barile (contratto Wti) che rendono il settore energetico statunitense estremamente interessante se consideriamo le valutazioni attuali. Sul fronte opposto, il comparto dei servizi di pubblica utilità (utility) ha corso molto sulle attese, che poi si sono concretizzate, di un taglio dei tassi di 25 punti base da parte della Federal Reserve, e potrebbe farlo ancora sulle previsioni di ulteriori allentamenti, ma i titoli sono piuttosto cari se confrontati con i loro fondamentali, quindi il rally è difficile da sostenere su orizzonti temporali più estesi”.

Un ambiente sfidante per le banche italiane

Nell’ultima riunione della Banca centrale europea, il governatore uscente, Mario Draghi, ha invitato gli stati dell’Ue a intervenire in modo efficace e tempestivo con azioni di politica fiscale per sostenere la crescita, dopo che l’istituto di Francoforte ha ormai utilizzato gran parte delle “cartucce” a propria disposizione. In Italia, i riflettori sono puntati sulla legge di bilancio 2020, che dovrà essere approvata entro il 31 dicembre 2019. Intanto il governo ha già dato il via alla Nota di aggiornamento del Documento di economia e finanza (Nadef) che contiene gli obiettivi programmatici da raggiungere con la Manovra finanziaria.

La formazione del nuovo governo e l’approvazione del Nadef hanno contribuito alla discesa dello spread tra il BTp decennale italiano e il Bund tedesco, dando una boccata d’ossigeno alle finanze pubbliche, ma anche alle banche italiane, le quali, impegnate nel risanamento dei conti, non si possono permettere la formazione di nuovi crediti insoluti. Il settore finanziario ha dato un importante contributo alla performance dell’indice azionario italiano nel terzo trimestre, ma gli analisti di Morningstar continuano a vedere debolezze strutturali. “Il sistema bancario è frammentato”, dice Johann Scholtz in una nota del 5 agosto. “Ci sono interferenze politiche e un quadro poco competitivo, che rendono virtualmente impossibile per un istituto di credito avere un moat (vantaggio competitivo) in Italia”. Per i ricercatori di DBRS Morningstar, l’attività di bancassurance (distribuzione di prodotti assicurativi) può rappresentare un’opportunità per aumentare i profitti. “Il 60% dei premi vita lordi viene sottoscritto attraverso questo canale”, si legge in uno studio del 1° ottobre. “Ci aspettiamo che cresca anche il ramo non-vita, dove la quota di mercato è inferiore al 7%. Pensiamo rappresenti una buona occasione per diversificare i ricavi e migliorare la redditività in un contesto molto impegnativo”.

L’onda verde

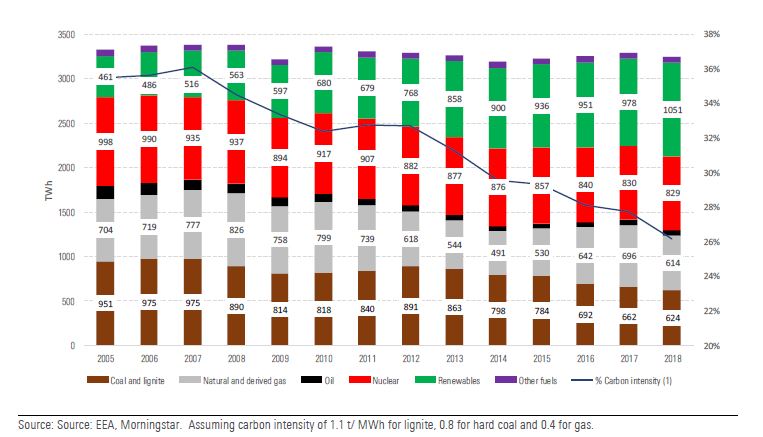

Con un Parlamento europeo che non è mai stato così “green”, gli investitori non possono ignorare l’evoluzione delle normative sull’ambiente e i riflessi che avranno su diversi settori, a partire dai servizi di pubblica utilità. “Prevediamo che le emissioni di CO2 dall’industria e dalla combustione scendano del 43% entro il 2030 rispetto ai livelli del 2005, in linea con i target dell’Unione europea”, spiega Tancrede Fulop, analista di Morningstar in uno studio del 27 settembre. “Pensiamo anche che il 60% della generazione di energia dal carbone sarà rimpiazzata da eolico e solare e il 40% da gas. Stimiamo che le quotazioni dei certificati sulla CO2 (titoli negoziati sul mercato Emission trading scheme, Ets) saranno sostenuti dalla diminuzione del surplus almeno fino al 2023 e dai nuovi obiettivi per la riduzione delle emissioni inquinanti su cui si è impegnata la neo-eletta presidente della Commissione europea (Ursula von der Leyen, Ndr)”. Secondo gli analisti di Morningstar, le trasformazioni in atto favoriranno le utility europee con grandi impianti di gas e quelle con una bassa intensità di carbonio.

La decarbonizzazione del mix di produzione di energia è spinto dalle rinnovabili

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.