L’e-commerce fa tremare il settore immobiliare. L’espansione del commercio online sta rivoluzionando il comparto retail, molte piccole attività sono costretta a chiudere e anche le grandi catene di negozi e centri commerciali devono ripensare i loro piani di espansione e la loro presenza sul territorio. Questo è un problema per le società immobiliari che vedono scendere la domanda di spazi da adibire alle attività commerciali ma, dicono gli analisti di Morningstar, il contraccolpo economico non sarà uguale per tutti. Il fenomeno e-commerce produrrà una selezione naturale all’interno del settore immobiliare premiando le società con asset di qualità e penalizzando le altre.

La crescita dell’e-commerce non è infinita

“Le ragioni del nostro atteggiamento prudente si basano essenzialmente sull’andamento delle vendite online atteso in futuro. Negli ultimi dieci anni il business dell’e-commerce è aumentato sempre in doppia cifra, ma ipotizziamo che nel prossimo decennio il tasso di crescita converga progressivamente verso quello del commercio tradizionale. Dunque la quota di retail tradizionale continuerà ad essere sufficientemente larga da garantire una crescita positiva delle vendite trainata dal ciclo economico. Questo significa che la domanda di spazi commerciali si stabilizzerà su livelli più bassi e si orienterà su una categoria di immobili di fascia alta”, dice Kevin Brown, analista azionario di Morningstar.

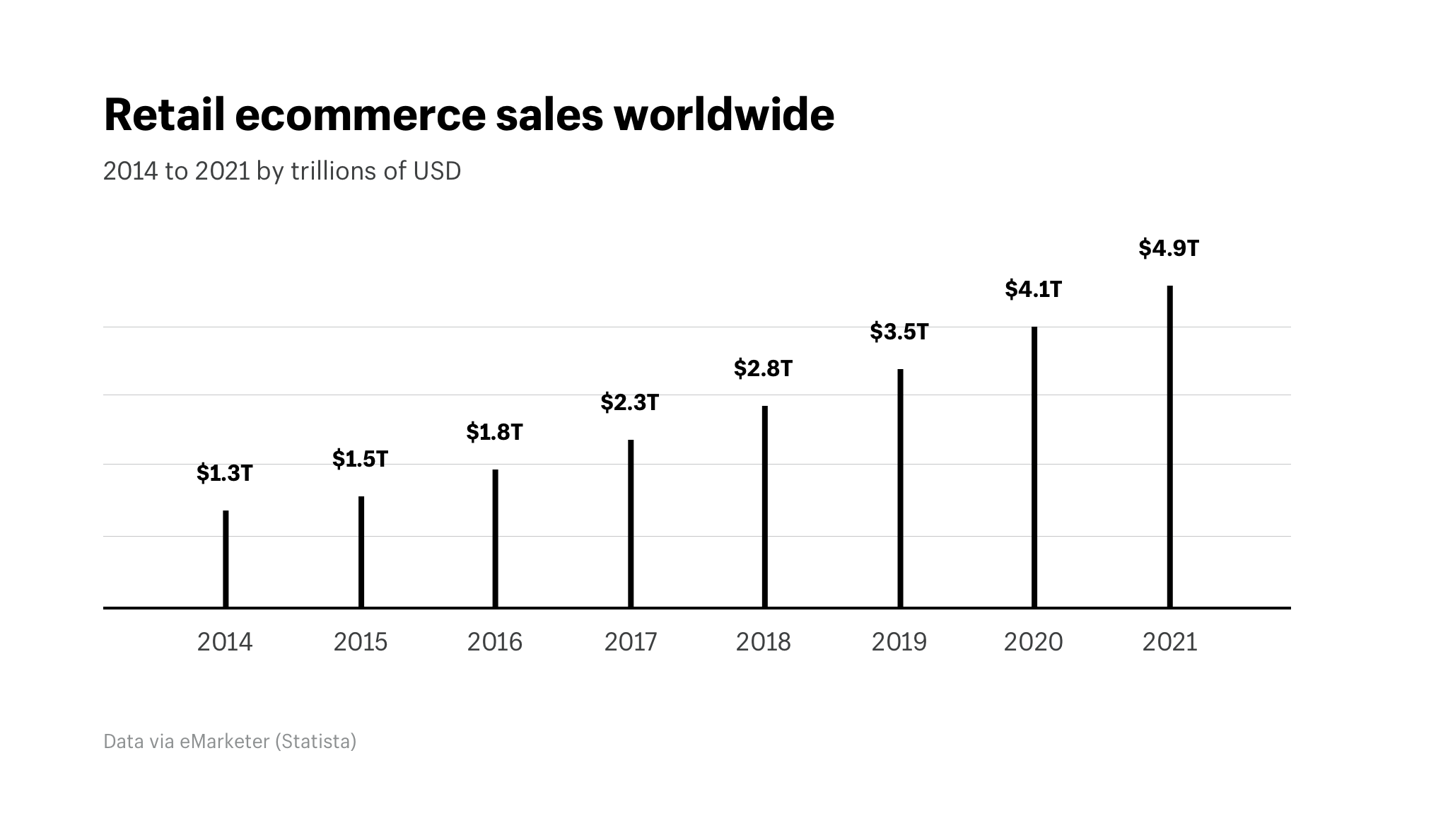

I numeri del settore a livello globale dicono che dal 2014 al 2018 le vendite dal canale online sono salite da 1.300 miliardi a 2.800 miliardi di dollari e nel 2021 promette di sfiorare quota 5.000 miliardi (vedi Figura 1). I principali mercati sono Cina e Stati Uniti, che insieme contano per quasi il 50% delle vendite complessive (dati al 2018), mentre in Italia si sono sfiorati nel 2018 i 28 miliardi di euro, poco più dell’1% del mercato nel suo insieme.

Figura 1: Previsioni delle vendite online a livello globale

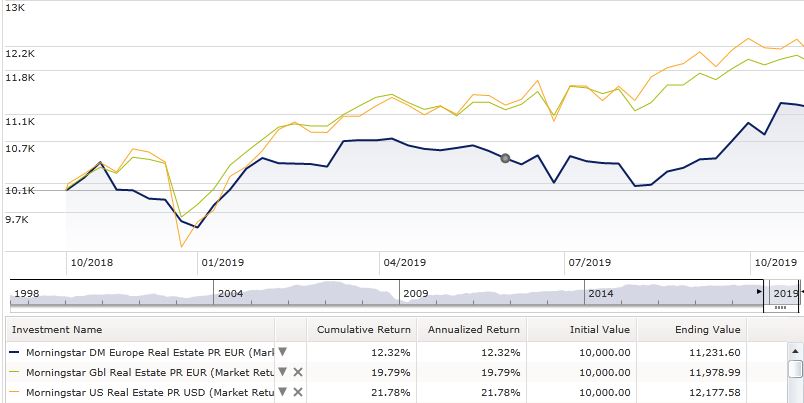

Il settore immobiliare, comunque, sembra aver retto l’onda d’urto della crescita del commercio online. Negli ultimi 12 mesi, a livello globale, l’indice Morningstar del comparto ha guadagnato quasi il 20% (in euro al 24 ottobre 2019). È andata meglio alle società statunitensi, le cui valutazioni di mercato sono salite mediamente del 22%, mentre quelle del Vecchio continente hanno leggermente sottoperformato la media (Figura 2). Nonostante questo, però, i titoli real estate continuano a essere scambiati a un tasso di sconto medio del 10%, relativamente alle stock coperte dall’analisi Morningstar.

Figura 2: Indici real-estate a confronto

Fonte dati: Morningstar Direct, dati in euro al 24 ottobre 2019

Chi è in grado di fronteggiare il boom dell’e-commerce?

“Ci aspettiamo una progressiva polarizzazione del mercato real estate tra immobili ubicati nelle location migliori e quelli nelle aree di media e bassa qualità. La domanda di spazi commerciali nelle zone ad alto traffico è in aumento, poiché anche le aziende che vendevano solo online ora vogliono ubicare i loro punti vendita nel cuore dello shopping. Dall’altra parte, invece, nelle aree meno popolari si registrerà un numero sempre maggiore di chiusure di negozi che impatterà negativamente sulle vendite di quelli ancora aperti e dunque sul livello medio dei canoni di affitto. Per questo riteniamo che le società immobiliari con gli asset migliori siano le meglio posizionate per fronteggiare la trasformazione del settore retail. A loro favore giocano due fonti di Economic moat: la scala efficiente, poiché l’offerta limitata di immobili nelle zone migliori crea una sorta di oligopolio naturale che fa lievitare i canoni di affitto, e l’effetto network, in base al quale gli immobili di qualità attirano i migliori retailer, i brand più popolari aumentano il traffico e questo a sua volta alimenta la domanda di spazi nella stessa area”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.