I produttori di robot pensano troppo al comparto auto. E, in un segmento ad alto tasso di innovazione nel quale stanno arrivando nuovi e agguerriti concorrenti, secondo gli analisti di Morningstar a vincere saranno quelle aziende che saranno in grado di diversificare maggiormente l’offerta per mantenere il proprio vantaggio competitivo.

I dati relativi al tasso di penetrazione dei sistemi di automazione nei diversi segmenti industriali mostrano come i big del settore (ABB, Fanuc, Kuka e Yaskawa Electric che, da soli, controllano più del 50% del mercato) abbiano concentrato la maggior parte delle operazioni nel settore delle quattroruote (vedi grafico sotto).

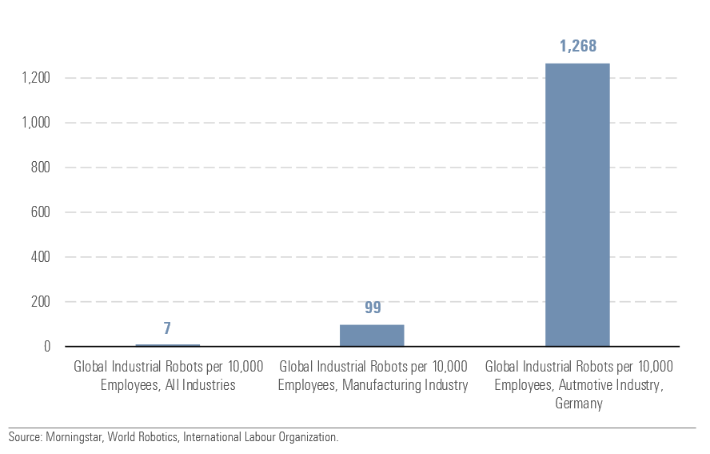

Il mercato dei robot per uso industriale attualmente vale circa 50 miliardi di dollari. “Non è una gran cifra se si considera che corrisponde a circa un quinto delle dimensioni del mercato della telefonia mobile globale e che, a livello mondiale, ci sono circa sette robot ogni 10mila lavoratori in carne e ossa”, spiega Denise Molina, analista di Morningstar. “Insomma, i robot per uso industriale hanno avuto una scarsa presa per quanto riguarda l’economia nel suo complesso”. Tuttavia, se si restringe il campo al settore manifatturiero si nota che ci sono 99 robot per ogni 10mila lavoratori. “In paesi come la Germania e la Corea del Sud, se guardiamo solo al settore auto, vediamo che l’uso di questi sistemi di automazione sale, rispettivamente a 1.300 e 2.400 robot ogni 10mila impiegati”.

Il paese da seguire con attenzione è la Cina, soprattutto da quando è stato varato il piano Made in China 2025 con in quale Pechino ha intenzione di far diventare il paese leader mondiale in segmenti come la robotica e l’intelligenza artificiale.

L’Italia corre

L’Italia, da questo punto di vista, cerca di difendersi. Secondo i dati Eurostat (riferiti al 2018), il 9% delle imprese tricolore impiega robot, piazzando il Belpaese terzo in Europa dietro solo a Spagna (11%), Danimarca e Finlandia (entrambe al 10%).

-Nel corso dell'anno, le imprese italiane con almeno 10 dipendenti hanno superato la media Ue (7%) nell'impiego della robotica industriale.

-I paesi che invece risultano più indietro nella graduatoria sono Estonia, Grecia, Lituania, Ungheria e Romania (tutti al 3%), e infine Cipro, fanalino di coda con l'1%.

-A trainare la rivoluzione industriale dei robot in Ue sono le grandi imprese (con 250 o più impiegati).

-Il 25% utilizza infatti robot industriali o di servizio. La quota scende per le medie imprese (da 50 a 249 lavoratori), che fanno registrare il 12%.

-Le piccole imprese (da 10 a 49 impiegati) si fermano invece al 5%.

-I robot industriali sono quelli più comunemente utilizzati, in particolare per il settore manifatturiero (16%), mentre per i robot di servizio l'impiego è più frequente per la distribuzione e il commercio al dettaglio (4%).

Nuovi arrivi

“C’è un gran numero di nuove aziende che sta nascendo, grazie a programmi universitari, agli specialisti in cobotica (con il temine si intendono robot cosiddetti collaborativi, progettati per interagire con le persone, Ndr), e società di private equity”, spiega l’analista. “Tutte queste realtà si stanno indirizzando verso quei segmenti che i grandi player al momento non considerano. Da parte loro, le aziende affermate possono contare sul servizio di manutenzione degli apparati esistenti che, secondo le nostre stime, rappresenta un terzo della domanda attuale. In una prospettiva di medio e lungo termine, tuttavia, dovranno sfidare i nuovi arrivati in altri segmenti di mercato”. Una scelta inevitabile, se vorranno continuare a restare sul mercato e mantenere la loro posizione di leadership. “Il mercato della robotica nel settore auto secondo noi ormai è stato saturato”, dice l’analista. “Se le grandi società continueranno a concentrarsi sul loro core market, lasceranno ad altri le innumerevoli possibilità che ci sono in altri comparti”.

Per leggere altre analisi sull'azionario, vai nella sezione dedicata del sito Morningstra.it

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.