Nell’universo dell’azionario Usa, quello delle small cap è, al momento, il segmento che offre le valutazioni più interessanti. Peraltro, dicono i numeri, l’universo delle piccole imprese quotate è anche quello che, nel lungo periodo è stato in grado di dare le soddisfazioni maggiori agli investitori che si muovono sui titoli di Wall Street.

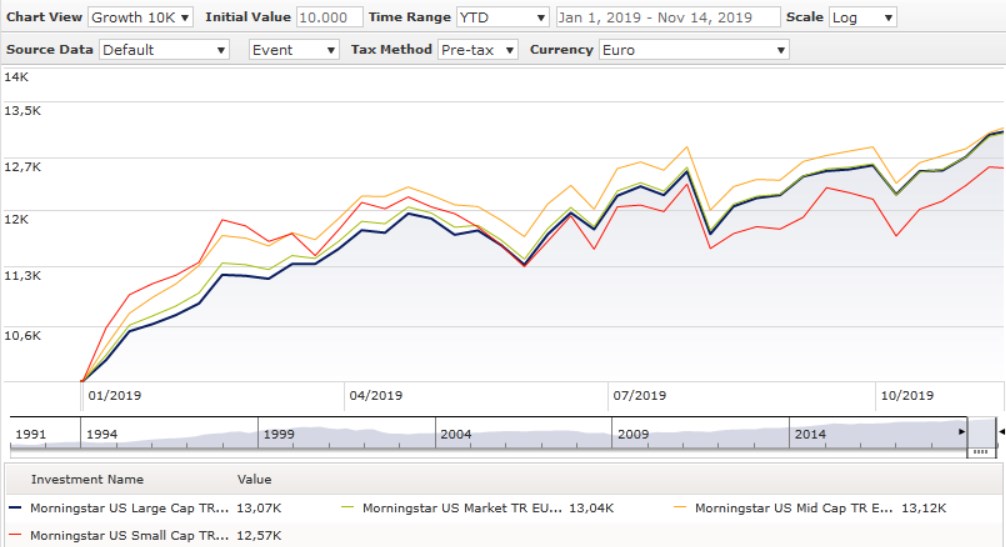

L’indice Morningstar US Small Companies da inizio anno (fino al 14 novembre e in dollari), ha guadagnato il 20,9%. Una performance che mette il segmento alle spalle dei panieri Mid cap (+26,3%) e Large cap (+25,7%), ma anche del più generale basket US Market (+25,5%).

Indici Morningstar US Market a confronto

Dati in euro aggiornati al 14 novembre 2019

Fonte: Morningstara Direct

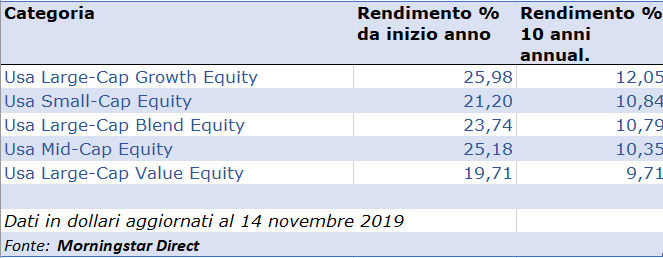

Per quanto riguarda gli investitori, chi ha avuto la pazienza di investire sulle aziende americane a piccola capitalizzazione con un’ottica di lungo periodo, qualche soddisfazione se la è portata a casa. Lo dimostra la tabella sotto in cui è riportato l’andamento (medio) negli ultimi 10 anni (dato annualizzato) dei segmenti in cui sono raccolti gli strumenti che investono nei differenti universi in cui è diviso l’equity Usa. Performance che mettono le strategie small cap subito dietro a quelle growth.

Andamento categorie Morningstar US Equity

Diversi studi, fra cui quelli dell’economista Rolf Banz (considerato uno dei massimi esperti di piccole e medie aziende) hanno dimostrato come i titoli con la capitalizzazione minore tendano, in media (e aggiustando la performance per il rischio) a fare meglio delle large cap. “Questo ha senso, considerato che di solito sono un investimento più rischioso, rispetto alle grandi e, di conseguenza, possono dare un miglior rendimento”, spiega Ben Johnson, uno dei responsabili della ricerca di Morningstar.

Ci sono poi altre ragioni che rendono meno efficiente questo segmento rispetto ad altri creando delle sacche di opportunità. Una è il fatto che, nella maggior parte dei casi, si tratta di aziende che non sono molto seguite dagli analisti. E’ normale quindi che i migliori rendimenti siano intascati da chi fa un po’ di lavoro in più.

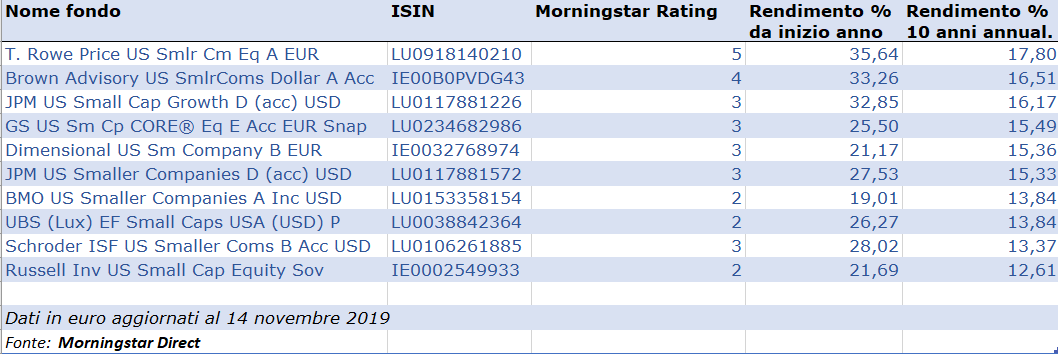

Nella tabella in basso sono elencati i fondi di investimento venduti in Italia alla clientela retail che hanno almeno 10 anni di vita, ordinati secondo il rendimento registrato nell’ultimo decennio.

Ci vuole un po’ di prudenza

Ci sono però alcune precisazioni da fare. “L’andamento delle small cap non è regolare nel corso dell’anno”, spiega Alex Bryan, analista equity di Morningstar. “La maggior parte del premio che questo tipo di asset offre è concentrato, ad esempio, nel mese di gennaio. Di solito si notano le vendite sui titoli che hanno perso di più a dicembre. Il mese seguente, quando la selling pressure diminuisce, le small cap – e in particolare quelle più liquide - hanno i maggiori guadagni”.

C’è poi la questione delle valutazioni. “Se il mercato decide di concentrarsi sulle large cap, allora può mettere da parte le piccole. Anche se sono di buona qualità”, dice l’analista. In questo senso va detto che il proliferare dei fondi dedicati alle small cap ha reso questo tipo di azioni più liquide che in passato.

Leggi tutti gli articoli della Settimana Speciale dedicata a Wall Street.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.