Boris Johnson resta alla guida del Regno Unito, Brexit si avvicina e il settore auto suda freddo. Il rieletto premier, subito dopo il risultato delle elezioni generali del 12 dicembre ha annunciato che l’addio del paese all’Unione europea (deciso con il referendum del 23 giugno 2016) avverrà il 31 gennaio 2020.

Ma si tratta solo del primo passo. L’attenzione degli operatori si sposta ora alla fine dell’anno prossimo quando, al termine del regime transitorio, dovranno (o dovrebbero) essere ratificati i nuovi trattati commerciali fra le due zone. Non è escluso che ci voglia più tempo e nessuno si sente di affermare che non si potrebbe arrivare al cosiddetto no deal (uscita senza accordo).

L’auto ha paura

Per il comparto auto UK, un'uscita traumatica e senza accordi commerciali dall'Europa significherebbe l'applicazione automatica dei dazi della Organizzazione mondiale del commercio (Wto, World trade organization) del 10% sulle vetture costruite nel paese. Venderle, insomma, diventerebbe più difficile.

Il mondo dell’automotive ha in parte già reagito all'incertezza creata dal voto del 2016. Honda, per esempio, ha già detto che chiuderà l'impianto di Swindon, nel nord-est del paese. Sorte simile per lo stabilimento di Ford in Galles. Psa Peugeot proprietaria del marchio Vauxhall (e alle prese con le nozze con Fca), ha minacciato di chiudere la fabbrica di Ellesmere Port (nord-ovest) in caso di no deal.

Secondo la Smmt (Society of Motor Manufacturers, l'associazione locale dei costruttori) con i dazi del Wto i costi di fabbricazione all'interno del Regno Unito crescerebbero di 3,2 miliardi di dollari l'anno. L'unica risposta possibile, ha aggiunto, sarebbe un calo della produzione. Nel 2018 nel paese sono state costruite 1,52 milioni di vetture, ma la cifra nel caso di un no deal potrebbe scendere a 1 milione nel 2024 comportando, come conseguenza, 40 miliardi di dollari di perdite.

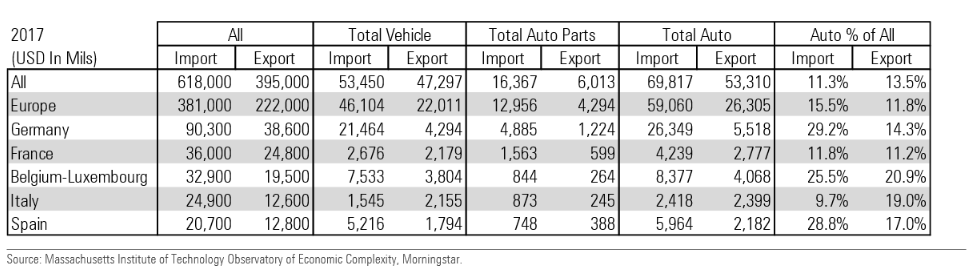

Il legame UK-Ue

Gli effetti di un addio senza accordo si farebbero sentire sui due lati della Manica. I legami commerciali nel comparto auto sono particolarmente forti, per esempio, fra il Regno Unito e la Germania, che rappresenta la principale destinazione per l’export automotive inglese. Per i tedeschi, invece, Il Regno Unito è il secondo mercato più importante dopo quello Usa. Ma altri paesi rilevanti per i sudditi di Sua Maestà sono l’Italia, la Francia e la Spagna.

La tabella in basso mostra, attraverso l’andamento dell’import-export (in dollari), la forte interdipendenza del settore auto fra Regno Unito e Unione europea.

Import export fra UK e Ue nell’automotive

“Alla luce del legame fra UK e Ue, degli enormi capitali che sono a rischio e dell’influenza che la Germania ha nel Parlamento europeo, un accordo, almeno per il settore auto, sarebbe una scelta razionale”, dice Richard Hilgert, senior equity analyst di Morningstar. “Ma non abbiamo prove che i politici riescano sempre a essere razionali”.

Il problema del prezzo dei veicoli non è l’unico ad assillare i costruttori. C’è anche la questione dei ritardi nella catena di forniture, considerando il tempo che i pezzi di ricambio dovrebbero passare alle dogane e i costi conseguenti. “Un problema per un settore che conta moltissimo su forniture effettuate rapidamente”, spiega l’analista. “In uno scenario no deal la domanda di autoveicoli sarebbe condizionata da un aumento dei prezzi che prescinderà da dove le vetture verranno costruite”.

Ci potrebbero poi essere questioni legate all’occupazione, che come dicono gli analisti, storicamente è “negativamente correlata” con la vendita di auto (in pratica: più disoccupazione uguale meno vetture vendute). Per capirne gli effetti l’analista di Morningstar ha fatto una simulazione di calcolo prendendo in considerazione alcuni parametri (le stime macro sono prese da elaborazioni Eurostat in caso di no deal):

-Le tariffe WTO che entrerebbero in vigore in caso di no deal.

-Una possibile contrazione dell’economia UK compresa fra i 200 e i 300 punti base.

-Una possibile contrazione dell’economia UE compresa fra i 100 e i 200 punti base.

-Un calo del sentiment dei consumatori nelle due aree.

-Una svalutazione della sterlina del 10% rispetto a tutte le altre valute.

-Una svalutazione dell’euro del 5% contro tutte le altre divise.

Se queste condizioni si verificassero le conseguenze sul mercato del lavoro secondo l’analista sarebbero:

-un tasso di disoccupazione del 9,4%, superiore al picco massimo dell’8,1% toccato nel 1998, per il Regno Unito.

-Un tasso di disoccupazione del 10,5%, inferiore all’11% registrato nel 1991 per l’Ue.

“Considerando il tasso di disoccupazione attuale del Regno Unito (circa il 3,8%), un aumento al 9,4% si tradurrebbe in una discesa del 33% nel numero di veicoli venduti”, dice l’analista. “Nel caso dell’Ue, che ha un tasso di disoccupazione del 6,3%, un aumento del 4,2% per arrivare al 10,5% porterebbe a una minore richiesta stimata del 22%”.

L’impatto sui titoli auto

Il comparto auto, oltre che con la possibilità di un no deal, ha a che fare con altri elementi. “La comunità degli investitori è preoccupata per le tensioni commerciali fra Usa e Cina, per gli investimenti che il settore sta facendo in segmenti disruptive come la guida autonoma e i motori elettrici, il calo della richiesta di motorizzazioni diesel in Europa, le multe per le case che inquinano troppo, la debole domanda in Cina e quella in calo negli Usa”, spiega l’analista.

Senza contare che ci sono da considerare anche i fondamentali di ogni singola società. Nissan, uno dei produttori che potrebbe essere più colpito da un no deal Brexit, ad esempio, ha avuto a che fare con uno scandalo per le pratiche illecite del suo ex amministratore delegato Carlos Ghosn. Jaguar, controllata da Tata Motors ha avuto problemi di produzione dopo l’apertura degli stabilimenti in Cina e in Slovacchia. “Alla luce di questo scenario è difficile capire quale è lo sconto che il mercato applica ai titoli del settore ragionando solo su Brexit”, spiega l’analista.

Leggi gli altri articoli della Settimana Speciale dedicata alle strategie di portafoglio per il 2020.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.