Gennaio

Abbiamo cominciato il 2019 con il fiato sospeso dopo i ribassi della fine dell’anno precedente. Nel 2018, l’indice Morningstar azionario globale aveva perso oltre il 7% in euro e le valutazioni erano diventate interessanti un po’ ovunque. Ma a gennaio sono tornati gli acquisti che sono proseguiti, senza grandi scossoni per tutto l’anno. 10 mila euro investiti in un paniere azionario internazionale, oggi (dicembre 2019) varrebbero circa 12.300 euro. Il Barometro dei mercati mostra molte meno occasioni rispetto alla fine del 2018, con alcuni mercati, Stati Uniti per primi, che hanno quotazioni vicine o superiori al valore equo, calcolato tenendo conto dei fondamentali aziendali.

Febbraio

Jerome Powell, presidente della Federal Reserve americana, vede “venti contrari” sul futuro dell’economia statunitense e decide una pausa nelle strette monetarie. Gli operatori di mercato, che a fine 2018 stimavano ulteriori aumenti dei tassi di interesse nei mesi a venire, archiviano questa ipotesi e iniziano ad aspettarsi almeno uno se non due tagli (saranno poi tre nel 2019). Sulla base di queste aspettative, tornano ad acquistare titoli di Stato governativi. Intanto, l’Eurozona fa i conti con i tassi negativi dei Bund tedeschi. Secondo l’agenzia Bloomberg, oltre 10 mila miliardi di dollari di debito globale è negoziato con yield inferiori allo zero, il che significa che se gli investitori tengono il titolo fino a scadenza, incorrono in una perdita.

Marzo

Il 29 marzo doveva essere il giorno dell’addio del Regno Unito all’Unione europea (Brexit), ma comincia una serie di rinvii con molti colpi di scena, tra cui l’uscita a giugno di Theresa May. Al suo posto si insedia a luglio Boris Johnson, ma anche lui si incaglia in Brexit ed è costretto ad accettare un rinvio al 31 gennaio 2020. Il 12 dicembre, il primo ministro esce vittorioso dalle elezioni generali, consolidando la prospettiva di addio all’Ue. I mercati temono, però un’uscita senza accordo (no deal). In effetti, quando, in autunno, le parti hanno trovato un’intesa per far slittare la scadenza all’inizio del 2020, la Borsa e la sterlina hanno tirato un sospiro di sollievo. Lo scenario peggiore (hard Brexit) sembrava il meno probabile nel 2016, quando gli inglesi hanno votato per l’uscita dall’Ue, ma oggi nessuno si sente di escluderlo.

Aprile

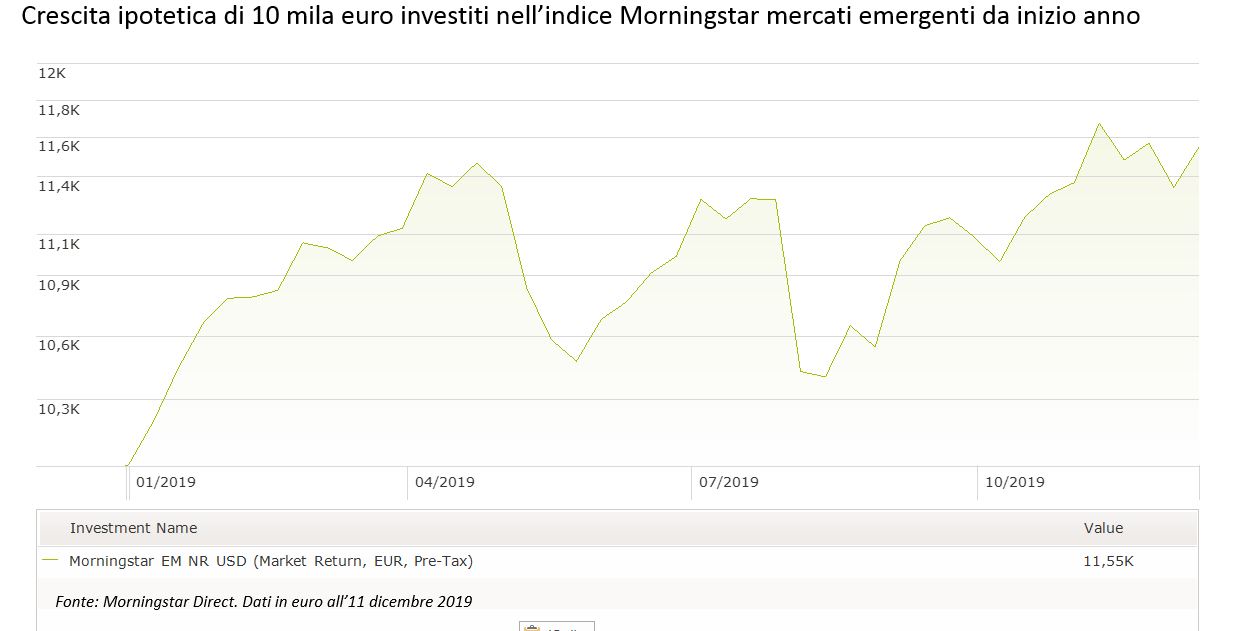

Tra gli investitori sui mercati emergenti, aumentano le preoccupazioni per la situazione in Turchia e Argentina, che si trovano in un periodo di volatilità valutaria. In vista del voto amministrativo del 31 marzo, la Banca centrale turca brucia oltre un terzo delle riserve per arginare la crisi della lira (la divisa locale), bersagliata dalla speculazione. Nelle stesse settimane, la debolezza del peso argentino, fa schizzare l’inflazione nel paese sud-americano. Il caro-vita e la difficoltà degli istituti centrali di tenerlo a bada accomunano i due Paesi, ma non le altre regioni in via di sviluppo, per cui sono in molti ad escludere un effetto-contagio. Turchia e Argentina hanno di fronte a sé anche importanti sfide politiche, che generano incertezza tra gli investitori. A Buenos Aires, il colpo di scena si ha ad agosto con la vittoria alle primarie del partito del candidato peronista Alberto Fernández, che poi trionfa alle presidenziali del 27 ottobre. Il contagio ad altre regioni emergenti non c’è stato, ma il rischio politico è aumentato, un po’ in tutto il mondo. Le proteste in Cile o ad Hong Kong sono solo due esempi di un malessere più diffuso.

Maggio

Tra il 23 e il 26 maggio si tengono nei 28 stati membri le elezioni per il Parlamento europeo. I mercati finanziari arrivano alla vigilia portando con sé un mix di segnali. Innanzitutto, le Borse hanno corso molto dall’inizio dell’anno (e continueranno a farlo). In secondo luogo, i dati sul Prodotto interno lordo (Pil) dell’area euro hanno sorpreso in positivo, ma le previsioni di primavera della Commissione inducono alla cautela. Queste stime saranno ulteriormente ribassate in autunno sia per l’anno in corso sia per il 2020. In terzo luogo, la divisa comunitaria si è indebolita, rendendo costosa la copertura del rischio di cambio. Infine, il Vecchio continente non può ignorare quello che accade a livello globale, a partire dalle tensioni commerciali tra gli Stati Uniti e la Cina, che pesano soprattutto sull’economia tedesca. L’Europa va alle elezioni, portando anche importanti sviluppi nella transizione verso un’economia più sostenibile e rispettosa dell’ambiente. Quello che esce dalle urne, viene definito il “Parlamento più verde che mai”. La neo-presidente della Commissione europea, Ursula von der Leyen, si impegna sin da subito su questo fronte e lo stesso Parlamento dichiara a novembre, alle porte della Conferenza sul clima promossa a Madrid dalle Nazioni Uniti (COP25), l’emergenza climatica. Pochi giorni dopo, l’Ue lancia la sua proposta di piano di azione per azzerare le emissioni entro il 2050.

Giugno

Il 28 e 29 giugno si tiene ad Osaka in Giappone il G20, il summit delle potenze più grandi del pianeta, durante il quale avviene l’incontro tra il presidente americana, Donald Trump, e quello cinese, Xi Jinping. I due capi di Stato si accordano per il riavvio dei negoziati sul commercio, ma la guerra dei dazi andrà avanti tra momenti di tensione e di maggior distensione. Lo scoglio più importante sembra essere quello tecnologico. L’amministrazione Trump sembra, infatti, intenzionata a non toccare per ora le restrizioni sul trasferimento tecnologico (che riguardano soprattutto Huawei), per ragioni legate alla sicurezza nazionale. Nonostante il 15 dicembre non siano scattati i temuti nuovi dazi, gli esiti della guerra commerciale tra Stati Uniti e Cina sono incerti, il che è considerato un fattore di rischio per l’economia globale, inclusa quella europea.

Luglio

Il 31 luglio, la Federal Reserve americana taglia i tassi di 25 punti base, in un intervallo tra il 2 e il 2,25%. E’ il primo taglio dalla crisi finanziaria di fine 2008. Qualche settimana dopo, la curva dei rendimenti dei titoli di Stato statunitensi si inverte (i ritorni delle obbligazioni governative a due anni sono più alti di quelli dei decennali) e sui mercati si diffonde l’incubo della recessione in arrivo. Ma il fenomeno dura pochi giorni, giusto il tempo di ricordare agli investitori che un singolo indicatore, preso da solo, è poco utile a prendere decisioni finanziarie. “Economia” non è sinonimo di “mercati dei capitali”, per cui fare previsioni sulla prima, non è detto che aiuti ad avere migliori risultati, fa notare Dan Kemp, responsabile investimenti EMEA di Morningstar investment management, che aggiunge: “Nel lungo termine, infatti, questi ultimi dipendono dai prezzi pagati per l’acquisto dell’asset finanziario”.

Agosto

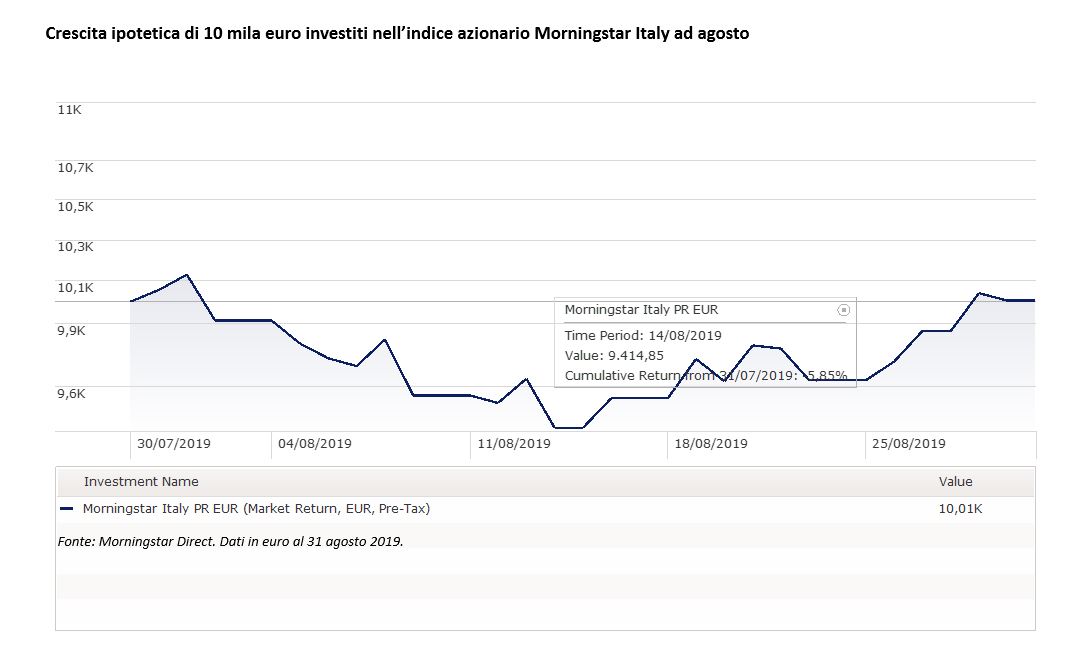

Nel mese preferito dagli italiani per le vacanze, non c’è riposo sotto l’ombrellone. L’indice azionario Morningstar Italy, rappresentativo di Piazza Affari tocca il suo punto più basso a Ferragosto, quando si consuma lo scontro più acceso sulla crisi del governo formato dal Movimento 5 stelle e dalla Lega. Poi il listino risale con le trattative per una nuova coalizione giallo-rossa (ossia con il Partito democratico), perché gli investitori vedono allontanarsi il pericolo di elezioni anticipate e di posizioni anti-europeiste. La Borsa termina agosto più o meno come l’aveva cominciato, ma in mezzo ci sono tanti alti e bassi. A novembre, DBRS Morningstar conferma il rating dell’Italia a BBB (high), con trend stabile. In una nota, l’agenzia precisa che “il miglioramento nella qualità del credito delle banche e la più moderata politica fiscale da parte del Governo mitigano i rischi sulla sostenibilità del debito, nonostante il permanere di un alto livello di incertezza politica e stagnazione economica”.

Settembre

A metà settembre, due importanti pozzi petroliferi dell’Arabia Saudita vengono attaccati dai droni. Le quotazioni del greggio si infiammano, ma per poco. L’episodio ricorda agli investitori che è difficile fare previsioni di breve sui prezzi dell’oro nero, perché fortemente influenzati dai rischi politici. Per questa materia prima, tuttavia, il 2019 è stato un buon anno dal punto di vista finanziario. 10 mila euro, ipoteticamente investiti nell’indice Morningstar rappresentativo del contratto WTI a fine anno sarebbero diventati oltre 13 mila. I bombardamenti hanno acceso anche il dibattito su Aramco, l’azienda petrolifera di stato, di cui Riyad ha messo sul mercato l’1,5%, facendo dell’Ipo (offerta pubblica iniziale), che si è chiusa il 28 novembre, la più grande operazione di questo tipo della storia. Per gli analisti di Morningstar, la compagnia saudita non ha rivali in termini di dimensioni, struttura e vantaggi di costi, ma presenta un rischio legato ai fattori ambientali, al rispetto dei diritti civili e alla governance tra i più elevati.

Ottobre

Il 31 ottobre, Mario Draghi lascia la presidenza della Banca centrale europea per la scadenza del suo mandato. Aveva iniziato nel 2011 con l’Eurozona nel pieno della crisi finanziaria e aveva proclamato la sua famosa frase Whatever it takes, per rassicurare che avrebbe fatto tutto ciò che era necessario per salvare la moneta unica. E lo ha fatto, ma le sue politiche monetarie ultra-espansive e non convenzionali hanno portato a tassi negativi per oltre il 60% dei titoli dell’area (fonte Unicredit Research). Prima di uscire di scena, ha ribadito l’urgenza di politiche fiscali per stimolare l’economia e molti osservatori si attendono che il suo successore, Christine Lagarde, si muova nella stessa direzione. Davanti a lei ci sono nuove sfide, a partire dalle tensioni commerciali e dall’incertezza politica fino ad arrivare al rallentamento congiunturale, che sta toccando anche la locomotiva tedesca.

Novembre

Wall Street tocca nuovi record, ma le performance stellari non si riflettono nell’economia reale e gli analisti di Morningstar mettono in guardia dalle valutazioni raggiunte dalle blue chip americane, che sono sempre più difficili da giustificare in base ai fondamentali. L’S&P 500 ha sovraperformato i mercati sviluppati del 200% nell’ultimo decennio, un dato che pesa in modo significativo sulle prospettive di rendimento futuro. Intanto, i mercati guardano l’evolversi della procedura di impeachment contro Trump, iniziata a settembre. Anche se cercare di prevederne gli sviluppi può essere un esercizio perdente per gli investitori, dato che il rischio politico è un’area di grande incertezza, le vicende del presidente americano terranno sicuramente banco il prossimo anno, in cui ci sarà la corsa alla Casa Bianca.

Dicembre

I mercati sono entrati nell’ultimo mese dell’anno con un atteggiamento ottimista sullo stato dell’economia globale, lasciando intendere che i timori di un rallentamento sono diminuiti. Stiamo vivendo un decennio di espansione a livello mondiale, anche se ci sono differenze tra le diverse regioni e i diversi Paesi. Non solo, è aumentato il divario tra le classi sociali, con quella media che in molti Stati ha visto la propria ricchezza reale diminuire. I disordini civili, come i Gilet gialli in Francia, sono il campanello di allarme di un certo malessere dovuto alle crescenti diseguaglianze. Il coefficiente di Gini, che misura le disparità nella distribuzione del reddito indica un aumento della concentrazione in poche mani. Come avverte l’Ocse (Organizzazione per la cooperazione e lo sviluppo economico), l’allargamento del gap va a svantaggio di tutti perché riduce le potenzialità di crescita economica. Il primo Obiettivo di sviluppo sostenibile dell’Onu è “no poverty” entro il 2030, ma un po’ come per i target climatici raggiungerlo appare sempre più un miraggio.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.