1. E’ emergenza climatica

COP25, la Conferenza sul clima promossa dalle Nazioni Unite a Madrid a dicembre, è stata un fallimento perché i grandi della terra non hanno trovato un accordo per la riduzione delle emissioni di gas serra ed è stato rimandato tutto all’anno prossimo a Glasgow, ultima occasione utile per rendere operativi gli Accordi di Parigi del 2015. Il flop è clamoroso in un 2019 che sarà ricordato per l’attivismo della giovane Greta Thunberg e le mobilitazioni dei ragazzi dei Fridays for future. Lo è ancor di più se si considera che la scienza riconosce in modo unanime che i cambiamenti climatici e gli eventi estremi sono largamente imputabili all’attività dell’uomo. Agire si può ancora, ma il tempo sta per scadere. L’Unione europea ha dichiarato proprio a inizio dicembre l’emergenza climatica. L'11 dicembre la presidente della Commissione, Ursula von der Leyen ha presentato l'European Green Deal, un programma di policy con l'obiettivo di contrastare il cambiamento climatico e promuovere una "giusta transizione" verso un'economia circolare e a zero emissioni. Una delle misure annunciate dalla Commissione è l'aggiornamento della direttiva sulla rendicontazione non-finanziaria (Non-Financial Reporting Directive).

All'inizio del 2020, sarà presenterà la strategia di finanziamento degli obiettivi delineati con il Green Deal. Almeno il 25% del budget di lungo periodo dell'Ue sarà dedicato all'azione per il clima.

2. Il Piano di azione dell’Unione europea

All’inizio del 2019 avevamo detto che sarebbe stato un anno di intensi lavori per attuare il Piano di azione della Commissione europea per finanziare una crescita più rispettosa dell’ambiente. E lo è stato. Tra i provvedimenti più importanti ricordiamo il regolamento sulla disclosure per gli investitori istituzionali e i consulenti finanziari che stabilisce norme armonizzate sulla trasparenza in merito all’integrazione dei rischi di sostenibilità, alla considerazione degli effetti negativi per la sostenibilità nei processi d'investimento, alla comunicazione delle informazioni ESG dei prodotti. Le disposizioni si applicheranno a partire dal 10 marzo 2021. E’ già in vigore il regolamento sui benchmark, che prevede norme armonizzate per l'introduzione di benchmark di transizione climatica e allineati all'Accordo di Parigi. Inoltre, introduce l'obbligo di trasparenza sui temi della sostenibilità per tutti i fornitori di indici. Sarà adottato dal 30 aprile 2020. Infine, la tassonomia per le attività eco-sostenibili è stata la questione più dibattuta. Un accordo preliminare tra le tre istituzioni europee (Parlamento, Consiglio e Commissione) è stato raggiunto a metà dicembre, ma dovrà essere sottoposto ad approvazione formale.

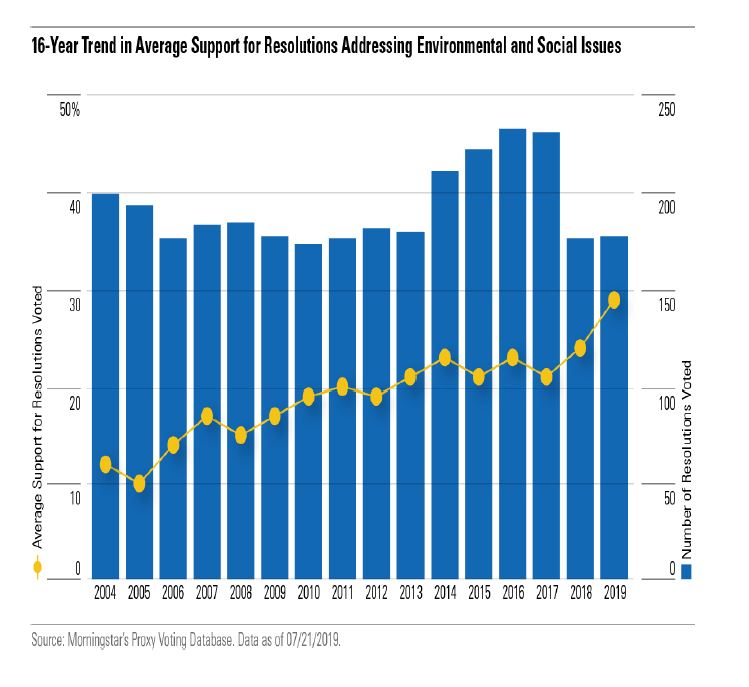

3. Gli azionisti prendono la parola

Il 10 giugno è entrata in vigore la nuova versione della direttiva europea sui diritti degli azionisti (n. 2017/828), la Shareholder rights directive II, che ha modifica la precedente del 2007, con l’obiettivo di “incoraggiare l’impegno a lungo termine degli azionisti”, quindi di migliorare la governance attraverso un maggiore e più consapevole coinvolgimento di questi ultimi. In Italia, il decreto legislativo di recepimento (n. 49 del 10 maggio 2019) prevede, tra l’altro, l’obbligo, nel nuovo articolo 124-quinques del TUF, di comunicare al pubblico la politica di impegno adottata, inclusa una descrizione generale del comportamento di voto nonché una spiegazione dei voti più significativi. La norma richiede anche disclosure su come è stato espresso, con la possibilità di escludere quelli ritenuti non significativi in relazione all’oggetto o alle dimensioni della partecipazione nelle società. L’azionariato attivo è sempre più parte delle strategie dei gestori di grandi patrimoni che tendono ad adottare due approcci, il dialogo con le imprese che hanno in portafoglio (engagement) e il voto in assemblea (proxy voting). Le risoluzioni su temi ambientali, sociali e di governance stanno ottenendo sempre più supporto da parte degli investitori: nel 2019 negli Stati Uniti è stato in media di circa il 30% nelle assemblee generali delle aziende, il livello più alto da 16 anni, ossia da quando Morningstar raccoglie questo tipo di dati.

4. Dalla massimizzazione dei profitti alla creazione di valore sostenibile

Gli americani lo definiscono stakeholder capitalism in contrapposizione con un capitalismo dei soli azionisti (shareholder capitalism). Il termine non è facilmente traducibile in italiano, letteralmente significa un “capitalismo rispettoso di tutti i portatori di interessi”, quindi non solo coloro che detengono quote di una società, ma anche i lavoratori, le comunità locali, i clienti e i fornitori. Il cambio di paradigma è stato sottoscritto da 181 amministratori delegati di grandi aziende americane riunite nell’associazione Business Roundtable lo scorso 19 agosto. La nuova “Dichiarazione sugli obiettivi delle imprese” sostituisce le precedenti a lungo incentrate sulla massimizzazione dei profitti per gli azionisti e stabilisce che l’obiettivo delle corporation è quello di servire e creare valore per tutti i portatori di interesse. E sempre più investitori sposano questo approccio. “Le strategie sostenibili variano tra loro, ma la maggior parte è finalizzata ad identificare le società che generano valore per gli stakeholder, evitare quelle che non lo fanno e intraprendere un azionariato attivo per spingerle nella nuova direzione”, afferma Jon Hale, responsabile della ricerca sulla sostenibilità di Morningstar. “Le aziende adotteranno più facilmente il nuovo principio se avranno il supporto degli investitori”.

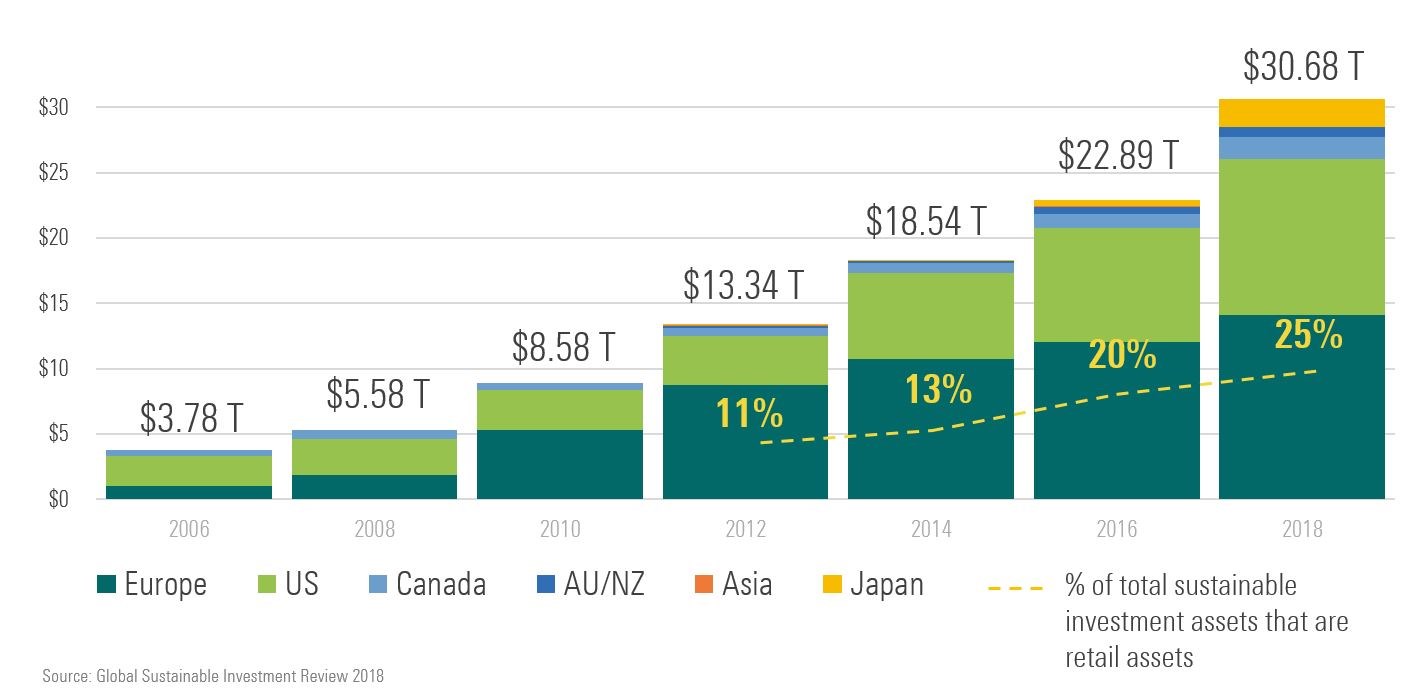

5. Cresce il patrimonio investito in modo sostenibile

Gli investimenti sostenibili sono stimati in oltre 30,7 mila miliardi di dollari nel mondo (fonte: Global Sustainable investment review 2018). Negli ultimi anni la crescita è stata significativa: nel 2016 il patrimonio era inferiore ai 23 mila miliardi (+34%). L’Europa ha la quota maggiore di asset: 14,1 mila miliardi di dollari (+11% tra il 2016 e il 2018) contro i 12 mila miliardi degli Stati Uniti, che però hanno registrato tassi di crescita maggiori nel biennio (+38%).

Crescita degli asset in investimenti sostenibili nel mondo

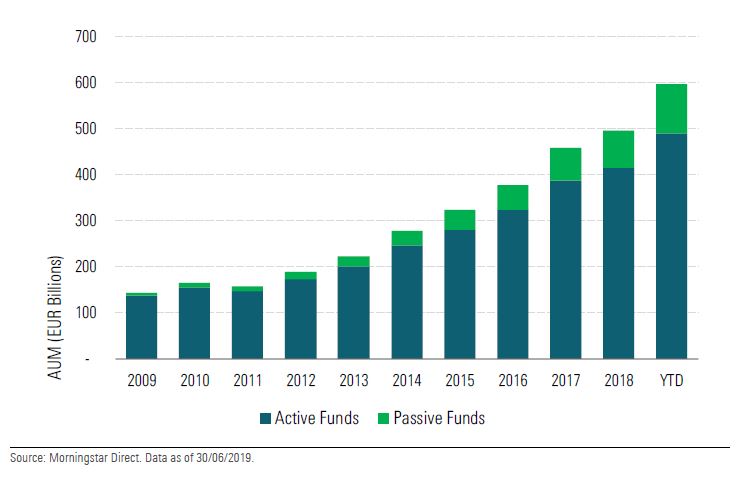

Restringendo l’universo ai fondi ed Etf (Exchange traded fund) europei, Morningstar stima un patrimonio di 595 miliardi di euro (al 30 giugno 2019). Nei primi sei mesi del 2019, è cresciuto del 20,5%, più dell’incremento degli asset dell’intera industria del risparmio gestito (+7,7% nello stesso periodo). Nell’ultimo decennio, lo sviluppo delle masse è stato costante.

Crescita del patrimonio dei fondi sostenibili in Europa nell’ultimo decennio

6. Più interesse per gli investimenti sostenibili tra i risparmiatori

Secondo Global Sustainable investment review, nel 2018, il 25% del patrimonio investito in modo sostenibile faceva capo al retail, in crescita rispetto all’11% di sei anni prima. Secondo l’indagine 2019 del Forum per la Finanza sostenibile e BVA Doxa sul rapporto dei risparmiatori italiani con il tema dei cambiamenti climatici, più dell’80% degli intervistati considera importante essere messo al corrente della sostenibilità ambientale e sociale dei propri investimenti; oltre la metà del campione giudica però carente l’informazione al riguardo e ritiene che il settore finanziario non tenga sufficientemente in considerazione i fattori ambientali, sociali e di governance. Esiste, tuttavia, un divario tra chi manifesta interesse per gli strumenti socialmente responsabili e chi li acquista (il rapporto è di uno a quattro. Le ragioni del gap sono la scarsa conoscenza di questi prodotti e la pubblicità giudicata inadeguata. Per colmare la distanza, il ruolo dei consulenti finanziari è fondamentale ed è confortante sapere che la percentuale di individui a cui gli operatori hanno proposto soluzioni sostenibili è aumentata del 9% tra il 2018 e il 2019, attestandosi al 40% del totale (indagine BVA Doxa).

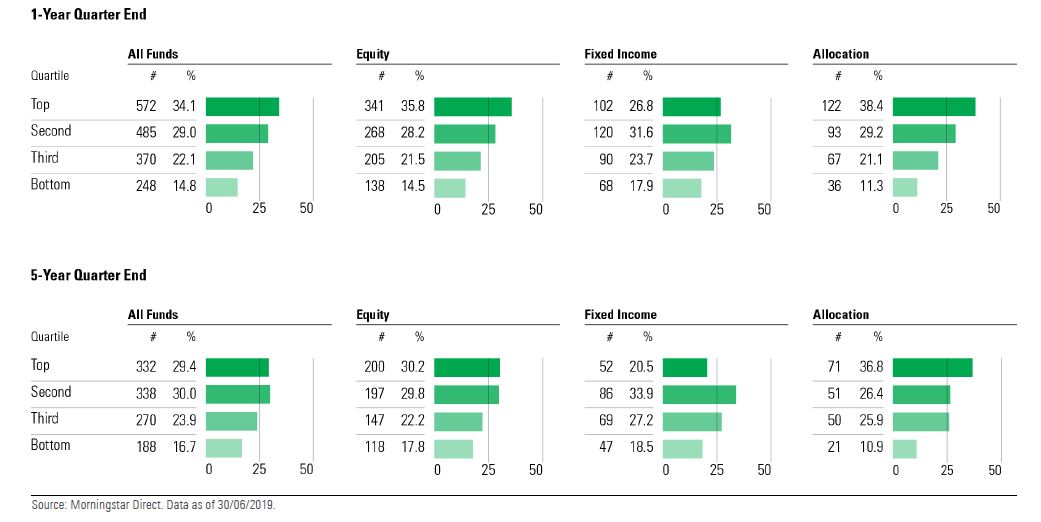

7. Ancora una conferma dalle performance

Nell’ultimo anno, i fondi sostenibili si sono comportati bene se confrontati con l’universo tradizionale. Morningstar ha stimato che il 63% si è collocato nei primi due quartili delle categorie di appartenenza per rendimenti a dodici mesi e il 34,1% di questi nella fascia più alta (i dati sono al 30 giugno 2019). Solo il 36,9% è nella parte bassa della classifica, di cui il 14,8% nell’ultimo quartile. Questi risultati sono coerenti con quelli che si ottengono estendendo l’orizzonte di osservazione al quinquennio e confermano le evidenze di molti studi accademici sul fatto che non c’è una sistematica penalizzazione delle performance se si adottano criteri ESG (ambientali, sociali e di governance).

La maggior parte dei fondi sostenibili è nei due quartili più alti per rendimenti a 1 e 5 anni

8. No al greenwashing

Il greenwashing è una pratica di marketing che ha l’obiettivo di promuovere come sostenibili strumenti finanziari che non lo sono con lo scopo di aumentarne la vendita. Su questo tema il Parlamento e il Consiglio europeo hanno già raggiunto un accordo per vietarlo e obbligare gli operatori dei mercati finanziari, inclusi fondi e banche, a essere trasparenti verso gli investitori nel collocamento di prodotti sostenibili. Un chiarimento su cosa sia e non sia socialmente responsabile è più che mai necessario a fronte dell’aumento dell’offerta di fondi di questo tipo. Morningstar stima che, in Europa, i debutti nel 2019 supereranno quelli del 2018: a fine settembre erano stati 252 contro i 311 dell’intero 2018. La maggior parte contiene i termini “ESG” o “sostenibile” nel nome, ma le strategie possono differire molto tra loro, dall’integrazione di questi criteri nel processo di investimento, al focus su un tema (è molto popolare quello climatico), all’impact investing (generazione di un risultato ambientale o sociale accanto alla performance finanziaria).

Accanto ai nuovi strumenti, ci sono quelli che cambiano politica di investimento per integrare in qualche misura la sostenibilità. Se da un lato, tali operazioni permettono di raggiungere più velocemente le economie di scala necessarie a un fondo, dall’altro possono essere impiegate per rinvigorire prodotti che fanno fatica ad attrarre flussi di capitali. Bisogna quindi prestare attenzione perché non necessariamente il restyling coincide con un cambiamento nel processo di investimento o perché il manager già integrava i criteri ESG oppure perché ha semplicemente aggiunto l’esclusione di determinati settori al precedente approccio.

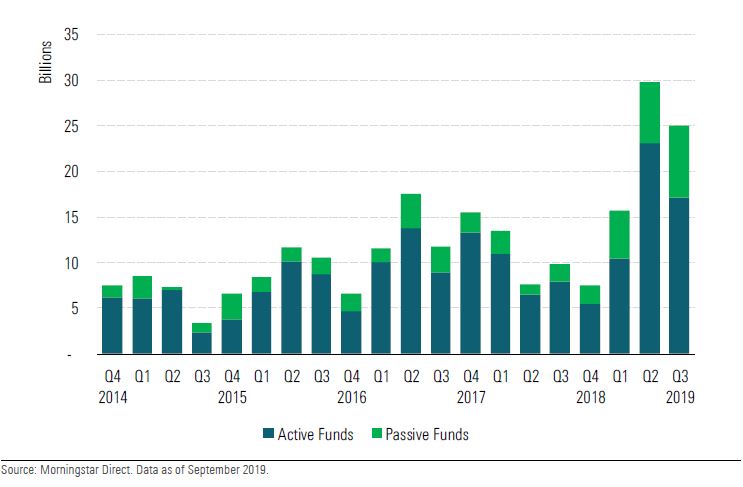

9. Piace l’investimento sostenibile e indicizzato

I fondi indicizzati (inclusi gli Etf) stanno conquistando una quota sempre più grande nell’industria del risparmio sostenibile. Morningstar ha stimato che nel terzo trimestre 2019, hanno ricevuto il 29% della raccolta netta totale contro il 22% del trimestre precedente. La loro quota di mercato è raddoppiata negli ultimi cinque anni e ora rappresenta il 19% del totale contro il 10% del 2014. Il dato che fa ancora più riflettere è che quattro index fund ed Etf hanno dominato la classifica dei fondi che hanno raccolto di più nel periodo luglio-settembre. L’ago della bilancia sarebbe stato ancora più spostato verso le strategie passive se ci fosse stata una maggior offerta di strumenti obbligazionari, l’asset class più popolare tra gli investitori nel 2019. In effetti, la carenza di prodotti indicizzati nel reddito fisso è destinata ad essere colmata, stando alle dichiarazioni delle società di gestione, anche se esistono delle criticità significative, in particolare con riferimento alle emissioni governative e a quelle meno coperte dalla ricerca ESG.

Flussi netti trimestrali nei fondi attivi e passivi dal 2014 al 2019 in Europa

10. Il rischio ESG diventa centrale nella valutazione dei fondi

Morningstar ha innovato la metodologia di calcolo del Sustainability rating a novembre, mettendo al centro il rischio per il valore economico di un’azienda derivante dai fattori ambientali, sociali e di governance. In base alla metodologia di Sustainalytics (partner di Morningstar nella sostenibilità, Ndr), è il rischio non gestito, una volta dedotti gli sforzi e le iniziative di un’impresa per ridurlo. In questo senso, esistono due elementi fondamentali: la corporate governance (una società ben gestita ha meno probabilità di incorrere in seri pericoli e promuove strategie per la transizione verso un’economia più sostenibile) e le questioni ESG materiali, che possono essere comuni (la sicurezza sul lavoro) o più specifiche di determinate industrie rispetto ad altre (le compagnie petrolifere hanno più problemi di emissioni inquinanti rispetto a quelle tecnologiche). Le prime analisi dell’impatto del nuovo metodo di calcolo realizzate dal team europeo di ricerca di Morningstar rivelano che la maggior parte dei fondi sostenibili (54%) hanno mantenuto il rating precedente o guadagnato uno o più globi (23%). Circa il 22% ha perso uno o più globi. Nel complesso, i comparti che hanno un esplicito mandato socialmente responsabile presentano un rischio ESG contenuto (più alto rating), anche se non mancano le eccezioni.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.