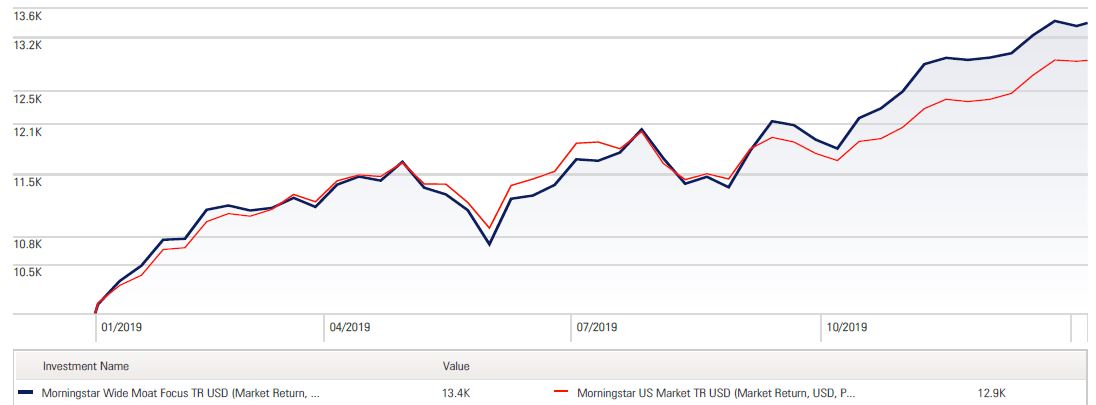

Il Moat premia anche nel 2019. Negli ultimi 12 mesi l’indice Morningstar Wide Moat Focus ha sovraperformato il mercato Usa di oltre 400 punti base (vedi Figura 1) registrando un guadagno del 35,65% (in dollari al 31/12/2019).

Figura 1: Morningstar Wide Moat Focus Index vs Morningstar Us Market nel 2019

Fonte dati: Morningstar Direct, dati al 31/12/2019 in USD

Si consolida dunque il trend favorevole ai titoli di qualità, portando il divario tra l’indice e il benchmark di riferimento a 1.500 punti base negli ultimi tre anni (in dollari al 31/12/2019).

Le scelte di successo

Le ragioni della extraperformance del Morningstar Wide Moat Focus Index nel 2019 stanno nella logica con cui è stato creato il benchmark. L’intento degli analisti non è quello di replicare l’indice di un mercato, ma di selezionare un gruppo ristretto di titoli con Moat ampio e con valutazioni convenienti. Lo scostamento in termini di peso attribuito ai diversi settori è quindi da attribuire al processo di picking, oltre al fatto che in alcuni comparti (come ad esempio l’healthcare o i beni di consumo difensivi) è più semplice costruirsi una posizione di vantaggio competitivo.

Guardando al risultato degli ultimi 12 mesi si nota come il maggior contributo sia arrivato dalle scelte fatte nei settori consumer defensive, salute e tecnologia. Relativamente al primo segmento, l’indice Wide Moat Focus è in termini relativi molto più esposto rispetto al benchmark. Ma è stata la selezione dei titoli a generare l’alpha, e in particolare le posizioni prese su Campbell Soup e General Mills che, nel periodo preso in esame, sono saliti rispettivamente del 55% e del 43% (ora non fanno più parte del paniere a causa del rapporto Prezzo/Fair value troppo elevato). Molto proficue sono state anche le scelte fatte tra le azioni dell’healthcare, come Zimmer Biomet Holdings e Bristol-Myers Squibb Company, e tra i tecnologici come KLA, Applied Materials e Microchip Technology che sono stati largamente sovrappesati rispetto al benchmark e che hanno guadagnato rispettivamente il 104%, l’89% e il 48%.

Le decisioni che hanno sottratto valore

Al contrario, alcuni errori nella selezione all’interno del settore energia, hanno sottratto valore. Il comparto è stato infatti il peggiore in assoluto nel 2019 e l’unico ad aver registrato un passivo (-18%). Il confronto con il benchmark relativamente agli energetici è stato perso a causa di errori nel picking come Cheniere Energy che ha ceduto oltre il 10% della sua capitalizzazione di mercato. Il negativo contributo dei titoli real estate alla performance dell’indice è invece da attribuire alla minore esposizione rispetto al Morningstar US Market (circa 300 punti base).

Un contributo interessante arriva dai dati relativi al comportamento dell’indice durante le fasi di rialzo e di ribasso del mercato. L’indice Wide Moat Focus ha sovraperformato l’indice Morningstar US Market e l’indice Wide Moat (che seleziona le holding di portafoglio solo in considerazione del vantaggio competitivo senza prendere in considerazione le valutazioni di mercato) sia nelle fasi rialziste (più alto Upside capture ratio) che in quelle ribassiste (più alto Downside capture ration). Questo dimostra come combinare i fattori qualità e valutazioni permetta di sovraperformare rispetto al mercato.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.