Nel settore auto, meglio puntare sui costruttori o sui fornitori di componenti? La risposta dipende anche dall’angolo da cui si guarda quell’universo di investimento. Un aspetto è il vantaggio competitivo (Economic moat). “Poiché molti grandi nomi dell’auto non hanno Economic moat, gli investitori potrebbero pensare che l’intero universo sia di scarsa qualità”, spiega Richard Hilgert, senior equity analyst settoriale di Morningstar. “I fornitori di componenti e ricambi (auto supplier) spesso hanno un vantaggio competitivo che deriva dagli asset intangibili (ad esempio il valore del marchio, Ndr) o dai costi di switch (quelli che incontrano i clienti se cambiano fornitore, Ndr). Fra i costruttori ci sono nomi, come Ferrari, che guadagnano vantaggio grazie, ad esempio, alla reputazione del loro brand”.

Come va il mercato

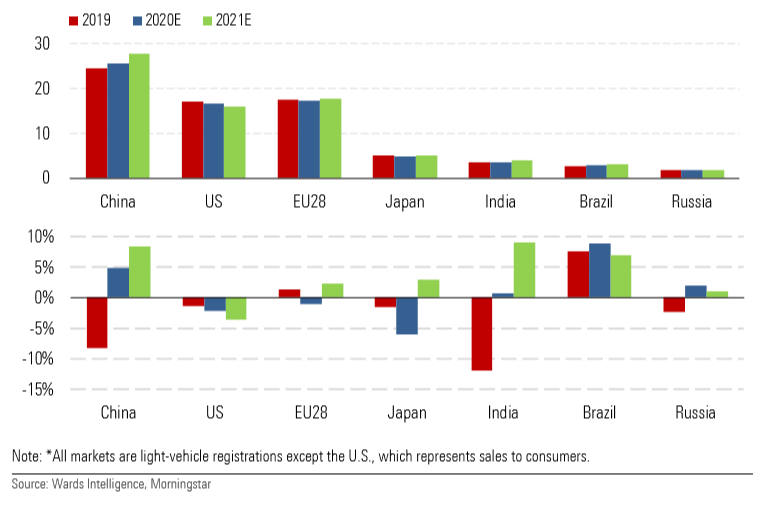

Un altro punto di vista è quello delle previsioni di vendita per le auto che, secondo le stime di Morningstar, nel 2020 dovrebbero muoversi in una forchetta compresa fra +1% e -2% dopo una frenata del 4,8% nel 2019.

In questo scenario ci sono però degli elementi di cui tenere conto. “Potremmo sbagliarci quando diciamo che l’economia Usa resterà in salute quest’anno o che la situazione in Europa non peggiorerà a causa di Brexit e della guerra commerciale con l’America. Oppure, ancora, quando prevediamo una ripresa della Cina dopo il deludente 2019”.

-Il Giappone potrebbe vedere un declino delle vendite di auto compreso fra il 5% e il 7% a causa dell’aumento dell’Iva scattato a ottobre 2019.

-In Brasile dovrebbe continuare il recupero, con un aumento fra l’8% e il 9% che si andrebbe ad aggiungere al +8% visto l’anno scorso.

-Per l’India la previsione è di un mercato piatto che può arrivare a crescere del 2% (-12% nel 2019).

-In Russia è atteso un leggero recupero.

Vendite di auto per regione (in alto dati in milioni di unità. Sotto, la variazione %)

In mezzo a tuto questo c’è da vedere come si svilupperà la questione legata all’epidemia di coronavirus. Ma l’emergenza sanitaria, dicono gli analisti di Morningstar, potrebbe spingere i titoli delle case automobilistiche.

Costruttori o supplier?

“In generale riteniamo che l’Economic moat sia più presente fra i produttori di ricambi che fra i costruttori di auto”, dice l’analista. “Le valutazioni dei titoli dei secondi, tuttavia, alla luce delle condizioni del settore sono più interessanti di quelle delle azioni dei primi”.

Dal punto di vista operativo questo non vuol dire che un comparto debba prevalere sull’altro. “Ci sono occasioni interessanti anche fra i supplier, mentre alcune case automobilistiche hanno a che fare con spese troppo alte e una competizione globale che finisce per distruggere valore”, spiega Hilgert.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.