Debutti in Borsa rinviati, difficoltà nel reperire fondi, nuova spinta per le operazioni sul debito. Insomma, anche i private market fanno i conti con l’emergenza Coronavirus.

Uno degli indicatori più evidenti delle difficoltà che sta attraversando il settore a livello globale è dato dalla decisione di rimandare a data da destinarsi lo sbarco in Borsa di molte società supportate dai venture capitalist.

Per citare due esempi: la cinese InnoCare Pharma ha annunciato di aver cancellato la sua Ipo (Initial public offering) valutata 200 milioni di dollari a causa delle preoccupazioni legate al Coronavirus.

La stessa decisione – e per motivi analoghi - l’ha presa la società chimica tedesca Atotech. “Scelte come queste sottolineano l’ampiezza anche geografica delle preoccupazioni legate agli effetti che l’epidemia potrebbe avere sulle economie mondiali”, spiega un report di PitchBook.

Secondo le stime Morningstar a causa del Coronavirus nel 2020 ci potrebbe essere un calo del 2% della crescita congiunturale mondiale, che dovrebbe diventare una limatura dello 0,3% nel lungo periodo (gli analisti, tra l’altro, avvertono che le previsioni possono variare, anche giornalmente, a seconda di quelli che saranno gli sviluppi della pandemia).

Ipo e Cina in difficoltà

Questa situazione, peggiora un quadro già complicato per il segmento delle Ipo. Guardando solo agli Stati Uniti (il mercato più grande per quanto riguarda il settore private):

-Le Ipo di società supportate da venture capitalist nel 2019 sono scese del 50% rispetto all’anno precedente.

-In termini di valore, il calo è stato del 30% arrivando a 33 miliardi di dollari.

La diminuzione dei debutti l’anno scorso è stata particolarmente forte a gennaio, quando lo shut down degli uffici federali americani ha reso impossibile, fra le altre cose, ottenere le autorizzazioni necessarie per gli sbarchi in Borsa.

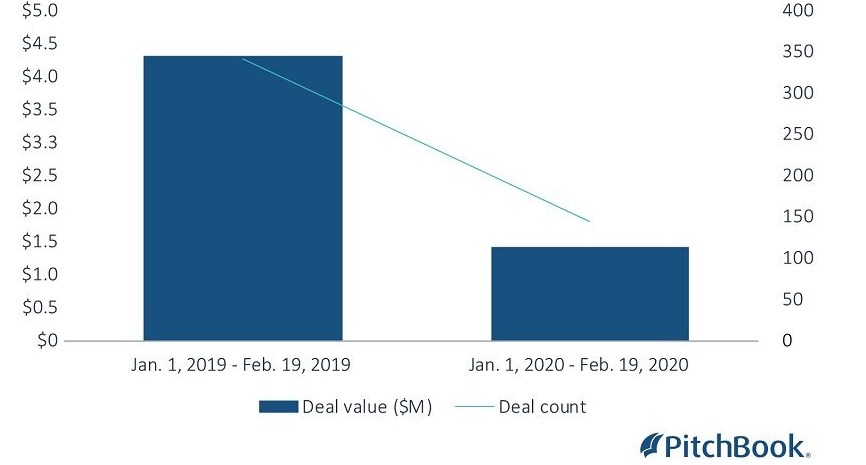

L’emergenza Coronavirus ha reso la vita difficile anche al private market della Cina, fino a pochi mesi fa considerato il paese più promettente per questo segmento di investimento. Da inizio 2020 (e fino al 19 febbraio, ultimi dati PitchBook disponibili), l’attività di venture capital nel colosso asiatico ha contato 144 deal contro i 340 dello stesso periodo dell’anno scorso, mentre i capitali raccolti sono scesi a 1,4 miliardi di dollari rispetto ai 4,3 miliardi del primo mese e mezzo del 2019.

Operazioni di venture capital in Cina.

Private debt in crescita

Diversa la situazione per il private debt che potrebbe continuare ad approfittare di un quadro formato da tassi bassi, investitori a caccia di maggiori rendimenti e imprenditori affamati di capitali per rilanciare le aziende.

Per il private debt un anno di corsa non sarebbe una novità. “La raccolta in questo segmento nel 2019 ha visto un periodo stellare con 131,1 miliardi di dollari sparsi su 96 veicoli di investimento a livello globale”, spiega Dylan Cox, Senior analyst di PitchBook. “Rispettivamente si tratta di una crescita del 20% e di un calo del 7,7% nei confronti dell’anno precedente. Il dato interessante, oltre alla maggiore raccolta, è stato l’espansione in nuove aree geografiche. Tutto questo segnala che il private debt sta diventando sempre di più un’attività slegata da altri segmenti dei mercati privati”.

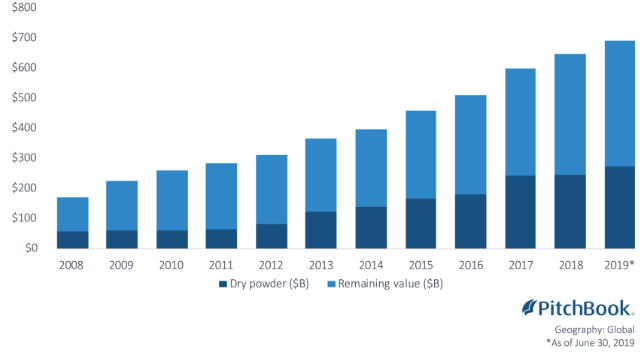

L'interesse degli investitori per i fondi di private debt ha permesso ai manager di avere in mano 237 miliardi di dry powder da utilizzare. “Circa 66 miliardi di questo capitale sono a disposizione di manager che si occupano di distressed debt, un segmento di investimento molto rischioso in società problematiche che ha il potenziale di offrire rendimenti molto alti”, spiega l’analista. “Ora hanno la possibilità di utilizzare questo denaro in maniera interessante”.

Crescita del dry powder a disposizione del private debt

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.