I tempi del Coronavirus sono eccezionali, ma la funzione della liquidità in un portafoglio di investimento non è cambiata. A ben guardare, neppure il modo in cui si stanno comportando i mercati è diverso da altre fasi di stress.

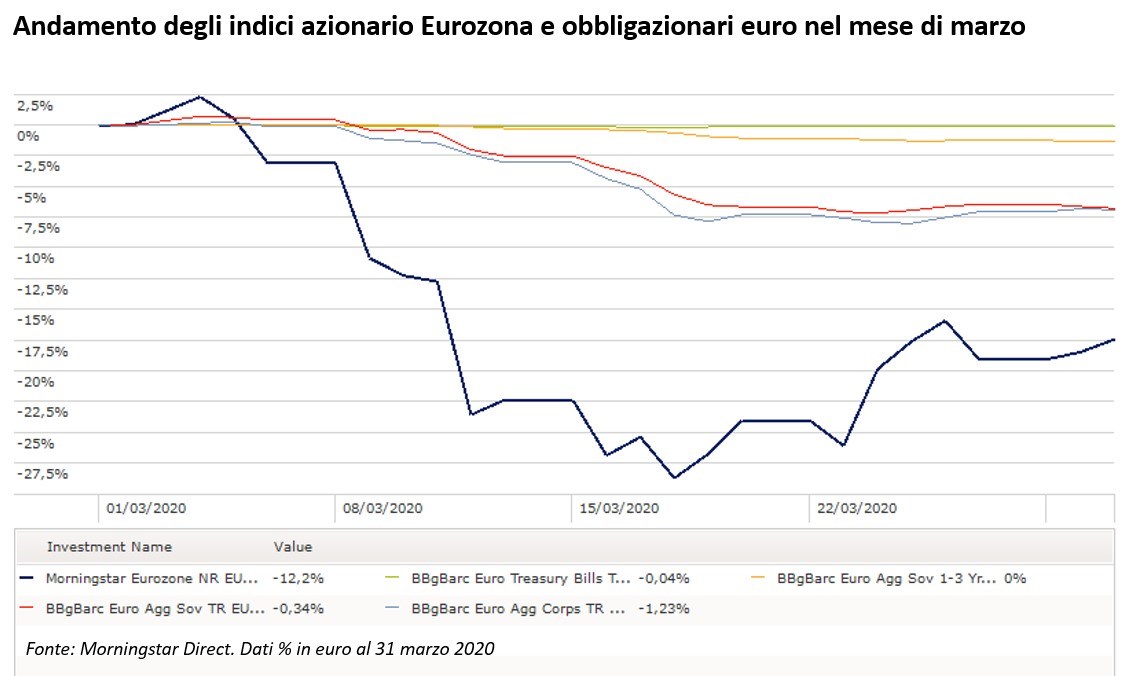

A marzo, l’indice Morningstar Eurozone ha perso il 17,38%. Per contro gli indici Bloomberg Barclays Euro treasury bill e Euro Sovereign 1-3ys, che rappresentano i segmenti più vicini alla liquidità del mercato obbligazionario, hanno registrato rispettivamente -0,04% e 0%. Anche i segmenti un po’ più rischiosi del reddito fisso come i corporate bond hanno segnato cali contenuti se confrontati con le Borse (vedi grafico qui sotto).

Un tracciato noto per i mercati

Dunque, i mercati obbligazionari in euro hanno mostrato maggior capacità di tenuta rispetto al più volatile segmento azionario. Tuttavia, è stato quest’ultimo che nella seconda parte del mese ha segnato il rimbalzo più pronunciato, quando la Banca centrale europea e i governi hanno cominciato ad annunciare le misure di stimolo fiscale e monetario. Non solo, questi provvedimenti hanno anche ridotto gli spread tra i titoli di Stato periferici, come gli italiani, e quelli tedeschi, presi a riferimento per l’area euro.

“E’ vero, questi sono tempi senza precedenti e incerti e, nonostante gli sforzi per sostenere la congiuntura potranno ancora esserci episodi di forte volatilità, ma finora il comportamento delle attività finanziarie (azioni e obbligazioni) ha seguito un tracciato noto”, afferma Jose Garcia-Zarate, direttore associato della ricerca sulle strategie passive di Morningstar. “Il decennio passato ha avvantaggiato i titoli rischiosi; tuttavia le turbolenze si possono scatenare in modo violento, come dimostra l’attuale crisi, ricordandoci l’importanza della diversificazione di portafoglio”.

Il ruolo della liquidità

Se accettiamo questo principio, anche la liquidità acquista un ruolo rilevante, che è quello della disponibilità immediata, senza dover intaccare il patrimonio in caso di necessità. Pensiamo a chi è rimasto senza uno stipendio a causa della chiusura di molte attività produttive per limitare la pandemia. Disinvestire significherebbe quasi sicuramente accusare una perdita del valore del capitale. Il cash, invece, è di pronto utilizzo e non presenta tale rischio. E’ una sorta di cuscinetto per attenuare il calo degli altri asset finanziari e spesso anche un modo per parcheggiare delle somme in attesa di decidere la miglior strategia. La sua funzione, dunque, è preservare il capitale più che generare un guadagno. Proprio per questa ragione, gli strumenti monetari devono essere semplici e poco costosi.

Perché usare gli Etf

Un’opzione che risponde ad entrambi i requisiti è quella dei fondi passivi, principalmente Exchange traded fund (Etf) che forniscono l’esposizione ai segmenti del reddito fisso di breve o brevissimo termine e quindi assimilabili al mercato monetario. “Alcuni sono veri e propri strumenti di liquidità”, precisa l’analista di Morningstar. “Altri hanno in portafoglio i titoli governativi a breve termine; altri ancora hanno un paniere misto di debito sovrano e societario short term. Questi ultimi sono un po’ più esposti al rischio di credito rispetto ai primi”.

Tra le diverse opzioni, Garcia-Zarate indica tre Etf che sono anche quotati in Borsa italiana: SPDR Bloomberg Barclays Euro Government 1-3yr ETF, Lyxor Euro Government 1-3yr ETF e JPMorgan BetaBuilders Euro Government Bond 1-3y ETF. “Questi tre strumenti replicano indici ben diversificati, che coprono la maggior parte dei paesi con emissioni investment grade (di qualità, Ndr)”, spiega. “I benchmark bilanciano bene titoli core e periferici. La duration media è intorno a 1,8 anni. In un contesto di bassi tassi di interesse, il rendimento è contenuto, ma possono beneficiare di un incremento dei prezzi con il programma di acquisto di titoli rilanciato dalla Bce. L’Etf di JPMorgan è quello con spese correnti più basse (0,10%), ma è anche con il patrimonio più piccolo attualmente”.

Etf obbligazionari governativi a breve termine (ordinati per patrimonio gestito)

Fonte: Morningstar Direct. Dati in euro disponibili al 27 marzo 2020.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.