Nel momento in cui la Cina cerca di uscire dall’emergenza sanitaria legata al Coronavirus, la Borsa e l’economia del paese tentano di mandare qualche segnale di risveglio.

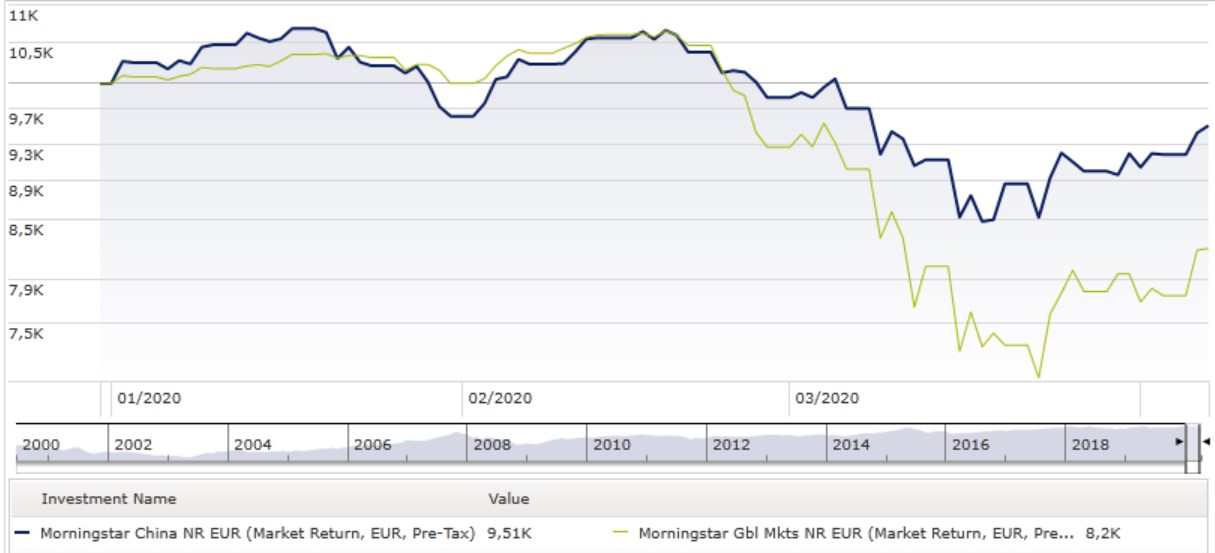

L’indice Morningstar China in un mese (fino al 7 aprile e in euro) ha perso il 2%, portando a -4,9% la performance da inizio anno (+28,8% nel 2019) mostrando, nonostante i segni meno, uno stato di forma migliore del paniere Global che, in quattro settimane, ha perso più del 9%, registrando -17,9% da gennaio (+28,5% nel 2019).

Indici Morningstar China e Global a confronto da inizio anno

Dati in euro aggiornati al 7 aprile 2020

Fonte: Morningstar Direct

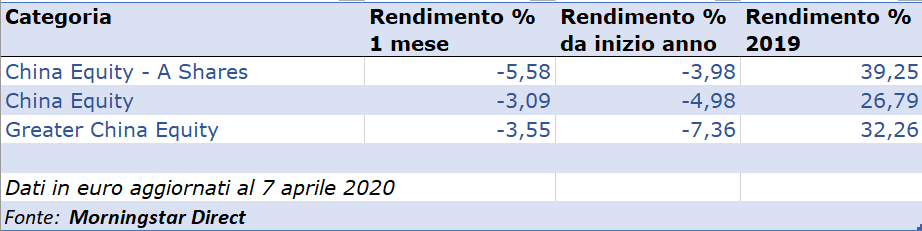

Una buona resistenza l’hanno dimostrata anche le categorie Morningstar in cui sono suddivisi i fondi che investono nell’azionario cinese, che hanno perso meno fra i segmenti dedicati all’azionario delle diverse aree regionali del mondo.

Categorie Morningstar azionario Cina (dalla migliore alla peggiore da inizio anno)

Quanto tempo per la ripresa?

Ma quanto duramente è stata colpita l’economia del paese e con che velocità si riprenderà? Le analisi di Morningstar per il periodo che va da gennaio a febbraio indicano un rallentamento del 10%-20%. Ma non si può sapere molto sull’andamento di marzo fino a quando i dati mensili non saranno pubblicati (a metà aprile). “Secondo le nostre stime, il Pil cinese nel primo trimestre dovrebbe essere sceso del 16% rispetto allo stesso periodo dell’anno scorso”, spiega Preston Caldwell, Equity analyst di Morningstar in un report del 31 marzo. “Tuttavia ci aspettiamo che possa rimbalzare in maniera sostanziale nei trimestri seguenti raggiungendo un +4% nell’ultimo quarter. Il valore sarebbe vicino al +4,7% che avevamo previsto prima dell’emergenza Covid per l’intero 2020. In generale, il Pil della Cina per quest’anno dovrebbe contrarsi del 2,4%, considerando anche un impatto di 710 punti base derivante dal Coronavirus. E’ un effetto maggiore rispetto a quello che ci attendiamo per altri paesi. E’ vero che la Cina è riuscita a contenere l’outbreak in meno di due mesi, ma è stata costretta a mettere in lockdown una fetta maggiore della sua economia rispetto ad altre aree”.

Andamento settoriale da gennaio a febbraio (rosso) e andamento Pil (blu) in Cina

Come riuscirà la Cina a dare una spinta alla sua economia? “Ci aspettiamo che ci siano politiche vigorose, sia in termini di stimoli fiscali che di allentamento monetario”, spiega l’analista. “Fino ad ora il paese si è concentrato sul secondo aspetto, schiacciando i tassi del prestito interbancario di 50 punti base. Crediamo che il governo annuncerà presto uno corposo piano di stimoli fiscali”.

La Cina è famosa, fra le altre cose, anche per la sua capacità di mettere in campo provvedimenti di spinta all’economia in maniera rapida. Nel 2009 lo ha fatto sotto forma di allentamento monetario che ha dato gas alla crescita del credito. In questo modo è riuscita ad arrivare a un veloce recupero nella seconda parte dell’anno.

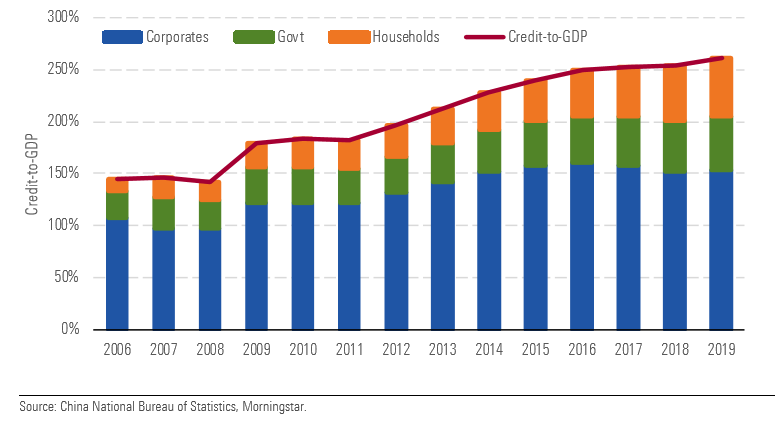

Il nodo del debito

Pechino riuscirà pure questa volta a rispondere in maniera rapida, anche alla luce del grande debito che ha in pancia? Il paese ha un rapporto debito/Pil del 260% (vedi grafico sotto). “Tuttavia non crediamo che questo debba dissuadere il governo dal mettere in campo misure di stimolo”, dice l’analista. “Aver paura di una crisi finanziaria dovuta all’alto debito non avrebbe senso, soprattutto se l’economia fosse già diretta verso la recessione a causa della scarsa domanda. Inoltre, anche se il piano di stimolo generasse un aumento vertiginoso del debito, il rapporto fra questo e il Pil sarebbe comunque più basso nel lungo periodo se paragonato a una situazione in cui gli stimoli non venissero attuati. Infine, crediamo che il governo possa mettere in campo una manovra che abbia un minimo impatto sui settori eccessivamente indebitati. Potrebbe dare la priorità a tagli delle tasse e ad altre misure che spingerebbero la capacità di spesa. Una volta che la produzione manifatturiera sarà tornata alla piena attività, ci potrebbe essere una crescita della domanda interna di beni Made in China che compenserebbe l’indebolimento delle esportazioni”.

Andamento del debito in Cina

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.