I gestori di fondi azionari hanno potuto fare ben poco di fronte al crollo delle Borse e alla forte volatilità nel primo trimestre 2020. I mercati hanno cominciato a indebolirsi a febbraio, per poi scendere pesantemente a marzo, quando il Coronavirus si è rapidamente diffuso a livello globale e lo stop alle attività produttive e ai consumi ha iniziato ad avere seri impatti sull’economia. A complicare la situazione, c’è stato il mancato accordo tra Arabia Saudita e Russia che l’8 e 9 marzo ha fatto precipitare i prezzi del petrolio. Un’intesa all’interno dell’Organizzazione dei paesi produttori (Opec+) è stata poi raggiunta il 12 aprile. Sul fronte aziendale, la revisione degli utili è la peggiore dal 1974, con gli abbassamenti delle previsioni che hanno superato quelle della grande crisi finanziaria del 2008. Come si dice in termine tecnico, i mercati hanno cominciato a “prezzare” uno scenario recessivo nel breve e medio termine.

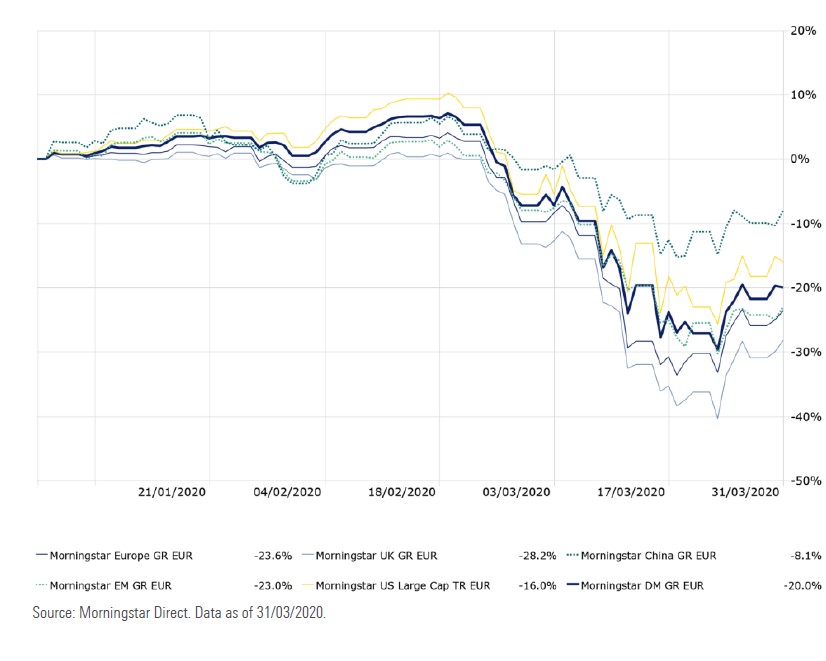

Andamento dei principali indici geografici Morningstar nel primo trimestre 2020 (in euro)

Le differenze tra i gestori

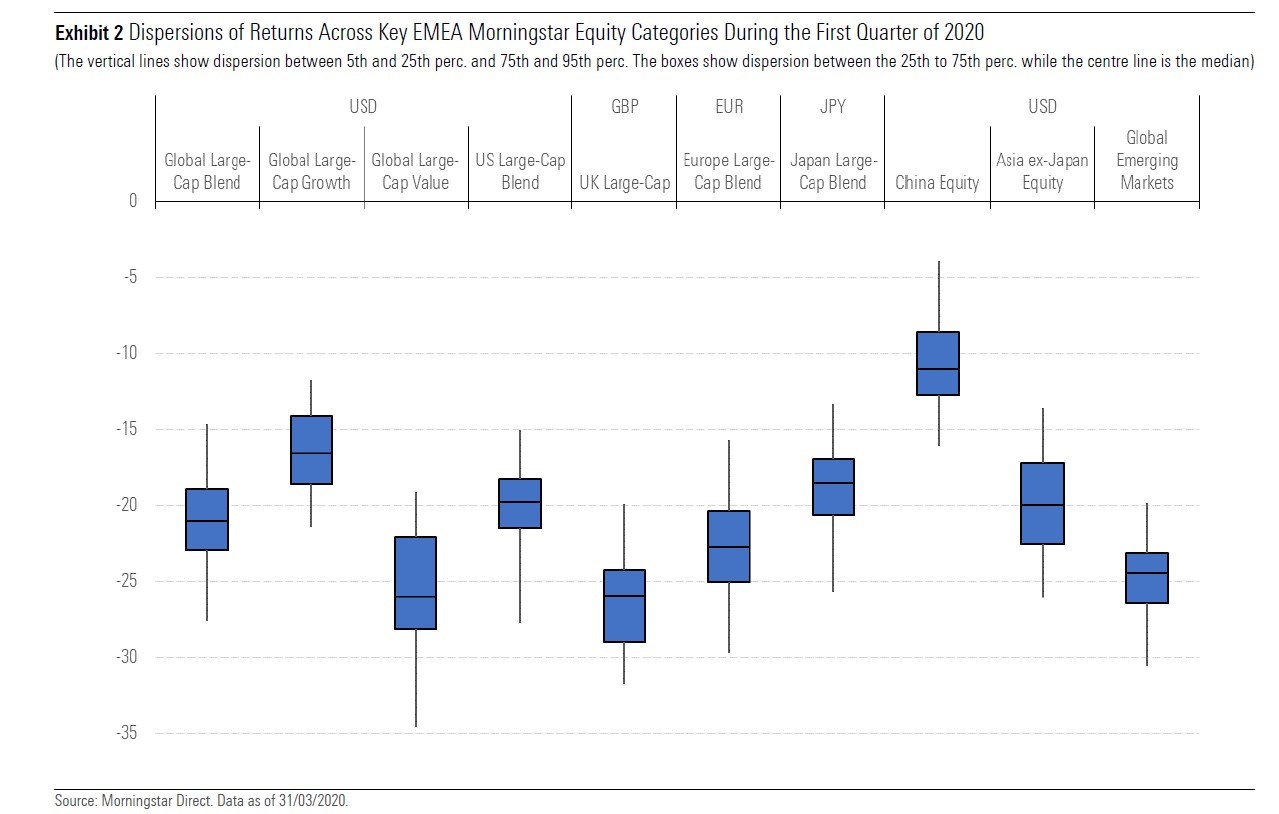

Non tutti i gestori, tuttavia, hanno sofferto nello stesso modo. Le strategie orientate al valore (value) hanno subito ribassi più ampi rispetto a quelle growth, confermando un trend che dura da anni. “Abbiamo notato variazione nelle diverse regioni, tuttavia i fondi con titoli di qualità, meno volatili o con una minore esposizione a società di medio-piccola capitalizzazione, hanno gestito meglio i ribassi”, spiega Natalia Wolfstetter, responsabile del Manager research team di Morningstar. “Dal punto di vista settoriale, inoltre, i portafogli con una quota significativa di produttori di beni di prima necessità, tecnologia e titoli farmaceutici si sono comportati meglio, mentre quelli con maggior focus su energia e finanziari sono stati più colpiti”.

Un duro colpo per i gestori europei

A livello geografico, i gestori specializzati sull’Europa hanno sofferto di più delle altre aree sviluppate, perché questi mercati sono stati fortemente colpiti dalle vendite, in particolare quelli italiano, inglese, spagnolo e francese, dove i ribassi sono stati intorno al 25% nel trimestre. Si distingue la Borsa svizzera (-5,5% in euro), grazie in particolare al peso nel paniere dei farmaceutici (Novartis, Roche, Lonza) e dei consumi primari (Nestlé). Tra i fondi azionari europei che sono stati capaci di navigare meglio nelle acque turbolente, c’è Comgest Growth Europe (Analyst rating pari a Gold, al 28 ottobre 2019, report di Mathieu Caquineau), che adotta un approccio rigorosamente orientato alla qualità e alla crescita.

Fine corsa per Wall Street

Il Coronavirus ha posto fine al lungo rally di Wall Street, anche se la Borsa americana ha sofferto meno di quella europea. Tra i fondi che hanno protetto di più dal calo, il migliore è stato Morgan Stanley Investment Funds US advantage (rating Bronze all’8 aprile 2020, report di Jeffrey Schumacher), che ha una forte esposizione a farmaceutici e tecnologici, incluse le aziende che possono trarre beneficio dall’aumento del lavoro in remoto. Il Giappone, invece, è stato uno dei pochi luoghi dove il mercato è riuscito a contenere le perdite (l’indice Topix ha perso il 15,2% da inizio anno in euro), sia perché il paese sembra essere meno colpito dal Covid-19, sia per gli stimoli monetari da parte della banca centrale.

L'Asia meglio dell'Europa

Tra le regioni emergenti, l’Asia ha retto meglio di altri (-16,5% l’indice Msci Asia ex Japan), grazie agli interventi tempestivi della Cina per contrastare l’epidemia. Per contro l’America latina è stata penalizzata dal calo dei prezzi del petrolio e delle materie prime, oltre che dei finanziari.

Magri dividendi

A livello globale, balza agli occhi anche il risultato dei fondi con focus sui titoli ad alto dividendo, che non hanno mostrato la stessa resistenza di altre volte, sia per le pressioni sui finanziari ed energetici sia per i tagli o la soppressione delle cedole da parte di molte aziende in risposta alla crisi.

Dispersione dei rendimenti all’interno delle principali categorie azionarie europee nel primo trimestre 2020

Il cuscinetto della liquidità

Guardando dentro i portafogli dei fondi, i gestori con una maggior quantità di liquidità sono riusciti a contenere di più le perdite. “Tra i comparti azionari che compriamo solo una dozzina su 546 ha una percentuale di cash superiore al 10%”, precisano, però, gli analisti di Morningstar. Parlando con i fund manager, i ricercatori non hanno visto significativi cambiamenti nel portafoglio come conseguenza della crisi, ma aggiustamenti in modo selettivo. “Notiamo una attenzione diffusa alla salute finanziaria delle imprese”, dicono. “Le aziende con bilanci solidi in grado di far fronte a un periodo prolungato di recessione sono le favorite. E’ interessante notare che i gestori si aspettano una serie di incrementi di capitale per ristrutturare i conti o prepararsi ad acquisizioni di società in difficoltà. Molti sono anche alla ricerca di opportunità create dal sell-off e dalla volatilità, ma sono attenti a non finire in trappole di valore a questo punto della crisi”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.