Quanto sono corrette le attuali valutazioni del mercato sulle banche americane? Negli ultimi tempi gli investitori sono stati tutt’altro che generosi con i titoli del settore bancario. Gli istituti di credito tradizionali coperti dall’analisi Morningstar sono stati i più penalizzati nel sell-off delle ultime settimane (tra i titoli del comparto finanziario) e ora il loro rapporto Prezzo/Fair value è tornato sui minimi registrati nel 2008.

Secondo gli analisti di Morningstar gli operatori sembrano essere troppo concentrati sugli utili attesi nei prossimi trimestri, nei quali ci si aspetta una terribile caduta del Pil del paese. Ma il modo migliore per capire il reale valore delle banche americane, aggiungono, è guardare ai loro bilanci.

Perché guardare agli utili è fuorviante

“Non è importante se l’utile per azione di una banca dovesse calare del 20% o addirittura del 50% nel prossimo trimestre o a fine anno. A nostro avviso anche una contrazione del 40% degli utili per un periodo limitato di tempo non giustifica una simile discesa del prezzo dei titoli del comparto bancario”, dice Eric Compton, analista azionario di Morningstar. “Siamo consapevoli che la principale fonte di reddito degli istituti di credito, il margini di interesse, registrerà in media un calo attorno al 10% (relativamente ai titoli coperti dalla nostra analisi), ma le nostre stime indicano che gli attuali prezzi di mercato sono addirittura più bassi del fair value medio che incorpora l’ipotesi che i tassi di interesse rimangano bassi per sempre”.

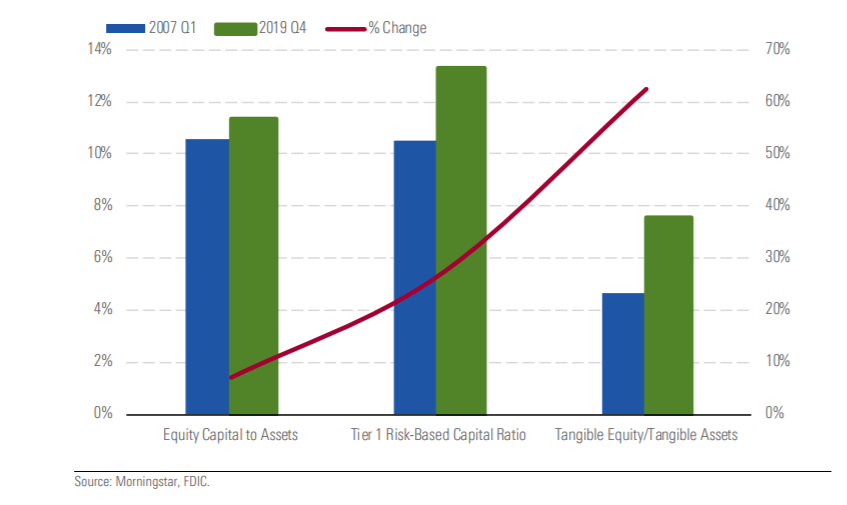

Dalla crisi finanziaria del 2008 le banche americane hanno fatto grandi passi in avanti nel rafforzamento della loro stabilità patrimoniale, come dimostra l’aumento del 30% nel Tier 1 calcolato sui dati di fine 2019 (Figura 1). Ma, aggiunge Compton, gli attuali prezzi di mercato del settore sembrano incorporare l’aspettativa di perdite future che avrebbero un impatto senza precedenti sul patrimonio netto delle banche (pari al 50% del Tier 1).

Figura 1: Evoluzione del Tier1 delle banche americane

Questa volta le istituzioni aiuteranno le banche

“Questa eventualità, a nostro avviso, è molto improbabile. A differenza della crisi finanziaria del 2008 le banche non hanno delle responsabilità ma, anzi, dovranno essere lo strumento di cui si serviranno le istituzioni per far ripartire l’economia. Il loro compito sarà infatti quello di garantire alle aziende la liquidità necessaria per ripartire attraverso la concessione di prestiti o degli aiuti finanziari promossi dal Governo. Per questo le istituzioni hanno tutto l’interesse a venire incontro alle necessità degli istituti di credito”, aggiunge Compton. “Inoltre, bisogna sottolineare come, diversamente da quanto accaduto nel 2008, la Federal Reserve ha risposto in maniera tempestiva e adeguata fornendo la liquidità necessaria a garantire la solvibilità del sistema finanziario. Il governo federale, intanto, ha già stanziato 2mila miliardi di dollari in aiuti alle imprese e alle famiglie e sembra essere pronto, nel caso ce ne fosse bisogno, a fare ulteriori sforzi”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

.jpg)