Nel 2019, i flussi di capitale a lungo temine a livello globale sono quasi raddoppiati, raggiungendo la quota di 1.000 miliardi di dollari. Anche i fondi sul mercato monetario hanno registrato afflussi di capitale considerevoli, raggiungendo quasi 600 miliardi di dollari, il dato più alto del gruppo dal 2008. Su base netta, i 1000 miliardi di flussi di capitale a lungo termine sono quasi stati tutti investiti in fondi a reddito fisso, che hanno pertanto registrato afflussi record, superando facilmente il record precedente di 869 miliardi di dollari stabilito nel 2017. Nonostante i tassi di interesse contenuti a livello globale e persino negativi in alcuni mercati europei, si è generata comunque una forte domanda.

Nel nostro report annuale sui flussi dei fondi a livello globale, abbiamo analizzato tali tendenze per cercare di interpretare il comportamento degli investitori. Ecco alcune delle nostre considerazioni più rilevanti.

I flussi globali in Asia ed Europa hanno corso

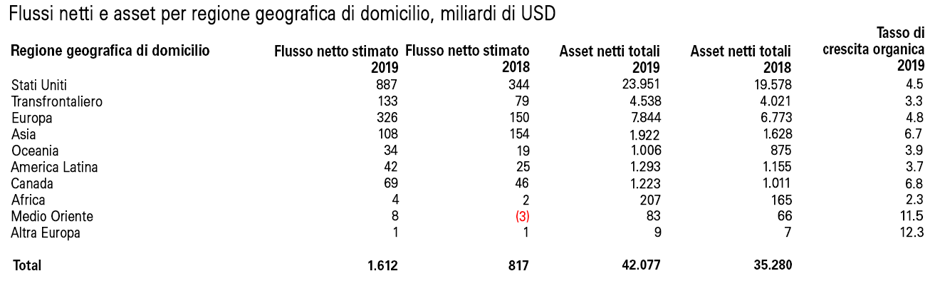

I flussi totali, inclusi i fondi del mercato monetario e a lungo termine, hanno raggiunto 1,6 milioni di miliardi di dollari nel 2019, come mostra il grafico sottostante.

Fonte: Morningstar Direct Asset Flows

Sono stati inseriti solo i dati dei fondi esistenti al 31 dicembre 2019

Gli Stati Uniti rappresentano il 55% dei flussi globali, dato leggermente inferiore rispetto alla quota di mercato statunitense definita dagli asset totali, che ha chiuso l'anno al 57% o a quasi 24.000 miliardi di dollari.

I flussi globali in Asia ed Europa sono andati leggermente oltre le aspettative

I flussi totali in Asia sono scesi anno dopo anno da 154 miliardi di dollari nel 2018 a 108 miliardi di dollari nel 2019, continuando comunque a rappresentare il 6,7% dei flussi totali. Questo importo è superiore alla quota di mercato pari a 4,6% di questa area geografica, dato derivante dai fondi comuni e dagli ETF.

L'afflusso di capitale europeo, pari a 326 miliardi di dollari, più del doppio rispetto al totale del 2018, rappresenta il 20,2% degli afflussi globali del 2019. Tale dato è superiore alla quota di mercato di questa area geografica per asset totali pari al 18,7%.

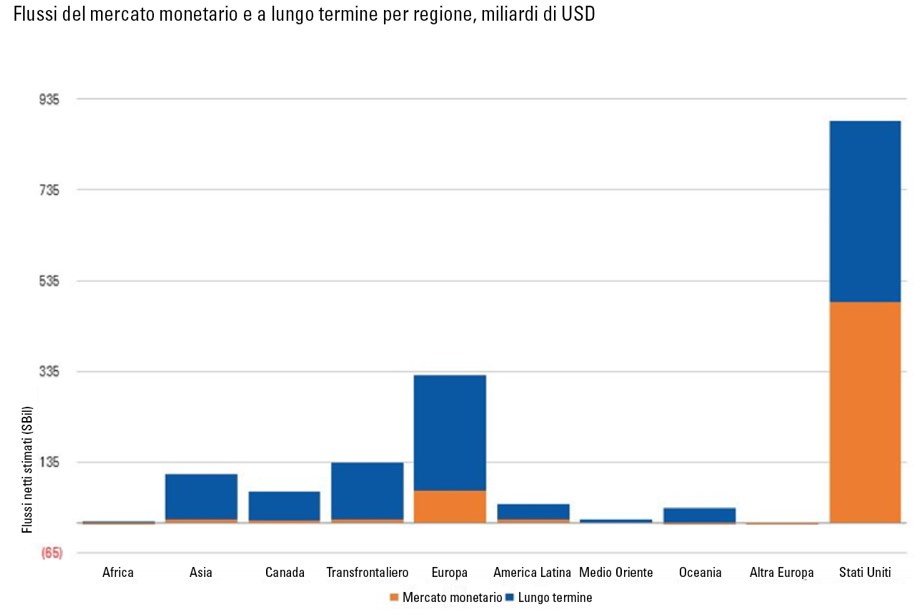

Grandi flussi di capitali statunitensi sono stati investiti nei fondi del mercato monetario

Gli afflussi statunitensi rappresentano una percentuale ancora inferiore rispetto a quella dei flussi a lungo termine (esclusi i fondi del mercato monetario) nel 2019, attestandosi sul 39,1% dei flussi globali a lungo termine. Questo significa che il resto del mondo ha investito 621 miliardi di dollari nei fondi a lungo termine o il 60,9% del totale.

Allo stesso tempo, come mostra il grafico sotto, gli Stati Uniti hanno investito circa 488 miliardi di dollari nei mercati monetari, consentendo di registrare un aumento pari all'82,6% negli afflussi del mercato monetario, nonostante il paese detenga solo il 64,3% degli asset totali di questo mercato. Non è chiaro il motivo che ha spinto gli investitori americani a preferire i fondi del mercato monetario rispetto alle loro controparti oltremare, per cui vogliamo comprendere se questa tendenza si ripeterà nel 2020.

Fonte: Morningstar Direct Asset Flows

Aggiornato al 31 dicembre 2019

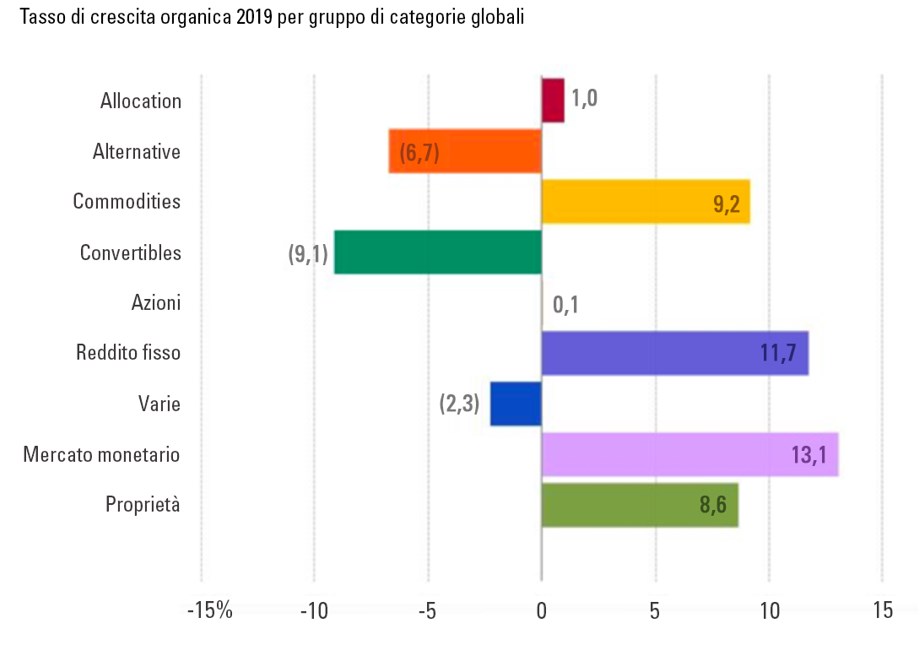

I fondi del mercato monetario si sono distinti per il tasso di crescita organica

Valutando la crescita organica del 2019 per gruppo di categorie globali, ecco i dati emersi relativi ai leader dell'anno:

Nel 2019 i fondi del mercato monetario hanno registrato una crescita organica pari al 13,1%, la crescita su base annuale più significativa rispetto a qualsiasi gruppo di categoria a livello globale. Tale crescita è legata quasi esclusivamente alla domanda degli Stati Uniti.

I fondi a reddito fisso si sono posizionati al secondo posto con una crescita organica pari all'11,7%. Nel 2019 i fondi obbligazionari hanno dominato la scena dei flussi globali verso gli strumenti a lungo termine, catturando la quasi totalità della raccolta netta e raccogliendo 1.000 miliardi di dollari. L'interesse nei fondi del mercato monetario e obbligazionario denota l'intenzione da parte degli investitori globali di tentare di ridurre i rischi in modo incrementale, nonostante i rendimenti contenuti.

Seguono i fondi sulle commodity e i fondi immobiliari con tassi di crescita organica pari al 9,2% e all'8,6%, rispettivamente, sebbene nessuna delle due categorie abbia raccolto molto in termini assoluti. Ognuna delle due categorie ha raccolto 16 miliardi di dollari in nuovi flussi, un record per i fondi immobiliari. La domanda degli investitori per tali fondi potrebbe nascere dall'interesse verso forme di copertura dall'inflazione in un ambiente caratterizzato da tassi bassi.

Queste tendenze sono visibili nel grafico sottostante.

Fonte: Morningstar Direct Asset Flows

Aggiornato al 31 dicembre 2019

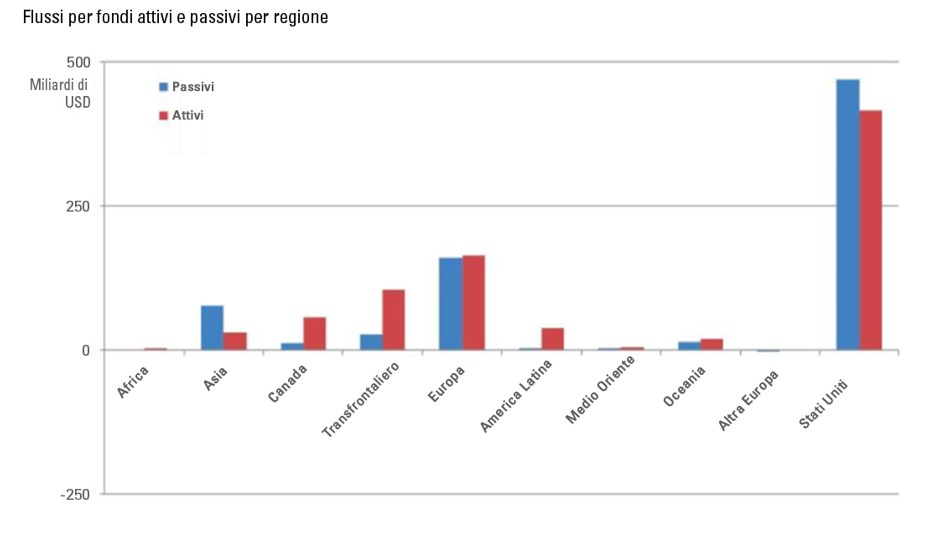

Gli Stati Uniti guidano i flussi globali verso i fondi passivi

Gli Stati Uniti si posizionano al primo posto con 470 miliardi di dollari in flussi in fondi passivi/fondi indicizzati. Tuttavia, hanno anche registrato la crescita organica più bassa in termini di flussi in questi mercati rispetto alle altre aree geografiche principali, attestandosi sul 7,2%. Negli Stati Uniti gli strumenti passivi rappresentano il 35,3% degli asset totali.

L'Europa segue con 161 miliardi di dollari in flussi passivi/indicizzati, con una crescita organica pari al 12,5%. Tuttavia, solo il 21,6% degli asset europei è presente nei fondi passivi/indicizzati.

L'Asia è terza con 77 miliardi di dollari in fondi passivi/indicizzati, con una crescita organica rilevante pari al 14,9%. Se consideriamo tutte le categorie dei fondi, il 35,5% degli asset asiatici è investito in strumenti passivi/indicizzati, un dato leggermente superiore a quello degli Stati Uniti.

Questa distribuzione è visibile nel grafico sottostante.

Fonte: Morningstar Direct Asset Flows

Aggiornato al 31 dicembre 2019

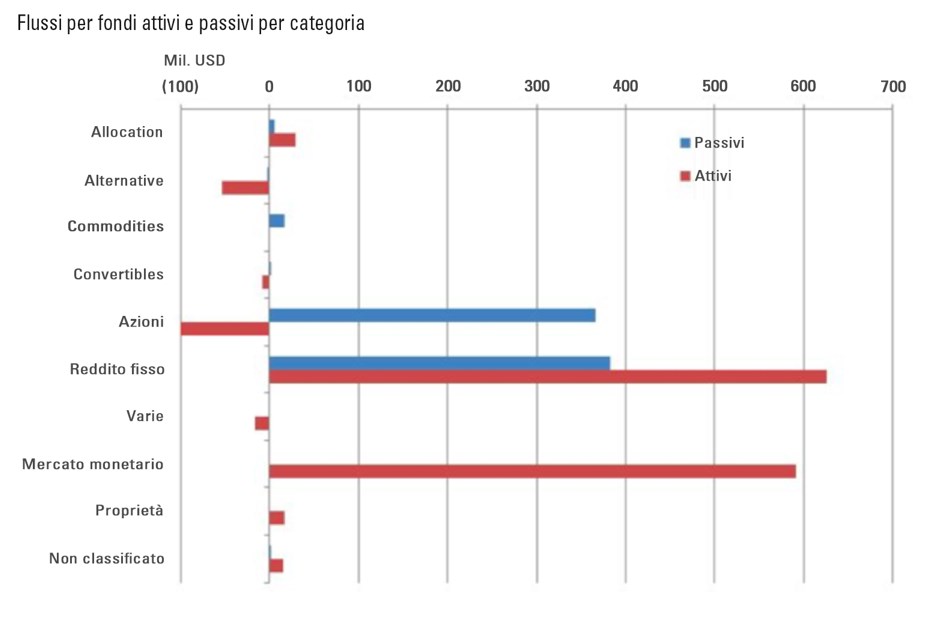

Flussi globali per fondi attivi e passivi per categoria

I fondi che hanno risentito maggiormente dell'incremento registrato dai fondi passivi/indicizzati sono i fondi azionari: nel 2019 gli active equity hanno visto 357 miliardi di dollari in flussi in uscita. I fondi azionari indicizzati/passivi hanno raccolto un importo simile, pari a 366 miliardi di dollari. Questa tendenza evidenzia uno spostamento da un'esposizione azionaria attiva a una indicizzata. Tuttavia, mostra anche una domanda netta in netto calo per i fondi azionari, che hanno raccolto nel 2019 solo 9 miliardi di dollari. Queste tendenze sono mostrate nel grafico sotto.

Fonte: Morningstar Direct Asset Flows

Aggiornato al 31 dicembre 2019

I fondi obbligazionari sono un'area in cui ancora regnano i fondi attivi: I fondi obbligazionari hanno raccolto 625 miliardi di dollari, un dato di poco inferiore rispetto al record del 2012 di 635 miliardi. Tuttavia, nel 2019 si è registrato un incremento sostanziale anche dei fondi obbligazionari passivi/indicizzati, che hanno toccato un record di 383 miliardi di dollari. Un dato di oltre 100 miliardi superiore rispetto a quello registrato nel 2017, pari a 278 miliardi di dollari.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.