Avete mai pensato a come potrebbe cambiare il mondo quando sarà terminata l’emergenza sanitaria del Coronavirus? Forse è ancora troppo presto. Probabilmente le forti restrizioni a cui siamo costretti da settimane ci fanno essere concentrati sulla ormai prossima Fase 2, quando potremmo finalmente uscire di casa. Ma se provassimo ad allargare l’orizzonte temporale non ai prossimi sei mesi, ma ai prossimi dieci anni, forse potremmo considerare questa pandemia come l’occasione giusta per modificare le nostre abitudini e arrivare a un radicale cambio di passo nelle politiche ambientali dei governi di tutto mondo.

L'ambiente ringrazia il lockdown

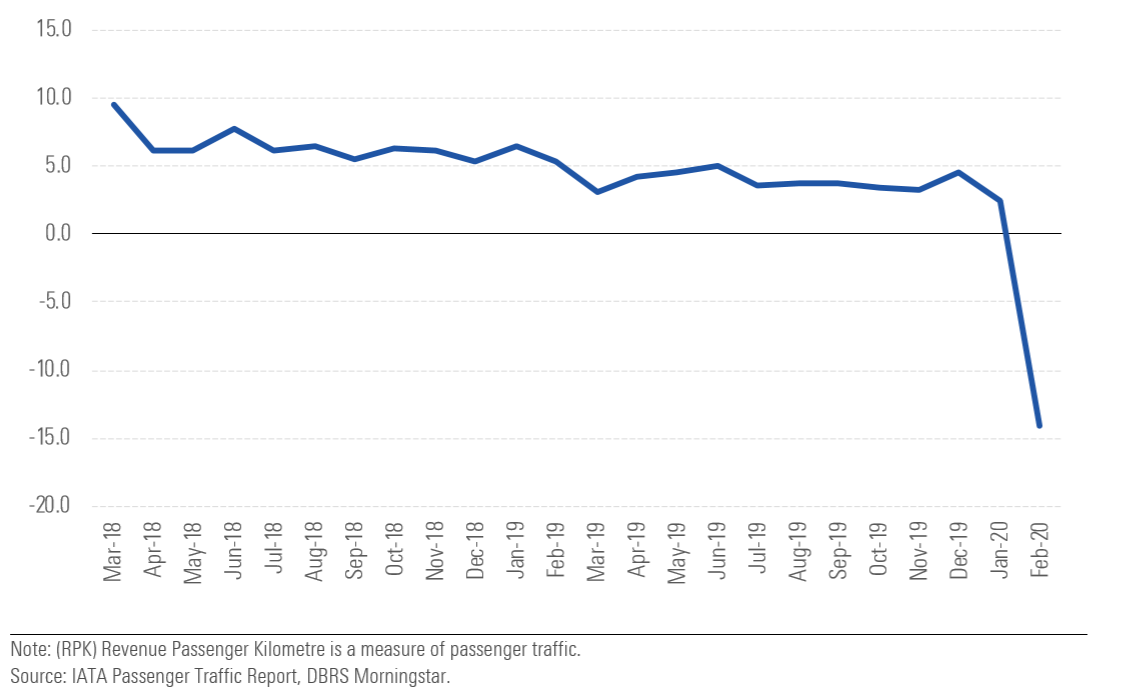

Il lockdown imposto in tutti i paesi maggiormente colpiti dal Covid-19 per garantire il distanziamento sociale ha avuto un impatto significativo sulle emissioni di C02 nell’atmosfera. Il traffico aereo globale è diminuito del 14% su base annua a febbraio (Figura 1) e a marzo le attese sono per un calo ancora maggiore. Secondo il Center for Research on Energy and Clean Air, a febbraio in Cina le emissioni si sono ridotte del 25% rispetto allo stesso periodo del 2019. Nel mese di marzo, in India si sono raggiunti i livelli di inquinamento da traffico giornaliero più bassi mai registrati. Intanto, il Copernicus Atmosphere Monitoring Service ha calcolato che l’inquinamento atmosferico nel nord Italia è sceso del 10% ogni settimana nel periodo che va da fine gennaio a metà marzo 2020. Per l’Europa, le stime dell’Independent Commodity Intelligence Services (ICIS) indicano per quest’anno un calo delle emissioni del 24,4%.

Figura 1: Andamento del traffico aereo passeggeri a livello globale (anno/anno)

Tali benefici per l’ambiente sono destinati ad avere vita breve. Con la riapertura delle fabbriche e il progressivo ritorno nei luoghi di lavoro, l’inquinamento atmosferico riprenderà a salire, come dimostrano i recenti dati della Cina. Ma il lungo periodo di isolamento ci ha insegnato diverse cose. Ad esempio: che lavorare da casa non solo è possibile per molte tipologie di impiego, ma può essere anche vantaggioso per il lavoratore e per il datore di lavoro con risparmi sui costi di gestione dell’ufficio; che i sistemi di videoconferenza ci permettono di limitare gli spostamenti; che la mobilità sostenibile è un ottimo alleato nel mantenere il distanziamento sociale per limitare i contagi; che fare la spesa online ci fa risparmiare tempo e riduce il traffico. Tutti comportamenti virtuosi che se trasformati in abitudini potrebbero davvero migliorare il nostro stile di vita e dare una mano all’ambiente.

Tuttavia, la vera sfida per il futuro riguarda le politiche energetiche ed ambientali dei paesi. La pandemia avrà un effetto Tsunami sull’economia globale, ma quando l’emergenza sanitaria sarà alle spalle e i governi e i capi di stato dovranno ricostruire il tessuto economico dei loro territori si troveranno davanti a un bivio. Prevarrà l’urgenza di far ripartire la macchina produttiva a qualunque costo o la lungimiranza nel proseguire la transizione energetica verso le fonti rinnovabili? Le banche centrali hanno promesso di pompare liquidità a favore degli istituti di credito e i governi avranno molto probabilmente nuovi capitali a disposizione per finanziare investimenti di lungo periodo (in Europa si discute di un fondo comune per il rilancio dell’economia). Le condizioni per una rivoluzione verde ci sono, bisognerà vedere chi ne avrà realmente le possibilità e la volontà di farla.

La svolta green fa bene al merito creditizio del paese

I benefici prodotti da stili di vita e politiche energetiche sostenibili, inoltre, sono anche finanziari. Secondo gli analisti di DBRS Morningstar, se promossi in maniera coerente ed efficace essi avrebbero un impatto di lungo periodo sul merito creditizio di un paese poiché migliorerebbero la capacità produttiva dell'economia di un paese, la dimensione e la salute complessive della forza lavoro e rafforzerebbero le relazioni con gli altri governi. Un particolare da non dimenticare, considerate le previsioni di una generalizzata espansione del debito pubblico a livello mondiale.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.