Cosa sta succedendo al barile? Il crollo del prezzo del petrolio non deve trarre in inganno gli investitori, dicono gli analisti di Morningstar. Il mercato riflette dei fattori di debolezza di breve periodo ma, nel lungo termine, le quotazioni sono destinate a risalire su livelli sostenibili per il settore.

Le dinamiche dell'offerta

Lo scorso 20 aprile il valore del future sul WTI con scadenza a maggio è crollato del 314% fermando la sua corsa a -38 dollari. Questo significa che gli investitori preferivano pagare piuttosto che ricevere fisicamente il greggio alla scadenza. Tuttavia, dicono gli analisti, questo dato non deve ingannare sul reale valore del petrolio. Le attuali quotazioni del barile risentono del forte calo della domanda globale di petrolio, prodotto dal prolungato lockdown a cui sono costretti molti paesi nel mondo a causa dell’epidemia da Coronavirus, e della quasi completa saturazione delle riserve strategiche. Due fattori che dovrebbero esaurirsi nel breve periodo.

I paesi dell’OPEC e la Russia sembrano intenzionati a ricucire i loro rapporti e il 9 aprile hanno raggiunto un nuovo accordo sul taglio della produzione di petrolio. In base alle stime di Morningstar questo dovrebbe tradursi in 9 milioni di barili al giorno in meno (rispetto ai livelli medi di produzione del 2019) fino alla fine del secondo trimestre del 2020 e di 7 milioni di barili al giorno nella seconda metà del 2020. Nel 2021 è attesa anche una riduzione dell’offerta americana (16,1 milioni di barili al giorno rispetto ai 17,2 del 2019) che dovrebbe contribuire nel tempo a riequilibrare il prezzo di mercato. I produttori di scisto hanno tagliato la loro spesa di capitale per quest’anno e, considerato che il loro modello di business sta in equilibrio solo se il barile si mantiene sopra i 50 dollari, gli analisti di Morningstar ritengono che tale situazione sia destinata a prolungarsi nel tempo trasformando l’attuale eccesso di produzione in deficit.

Come si muove la domanda

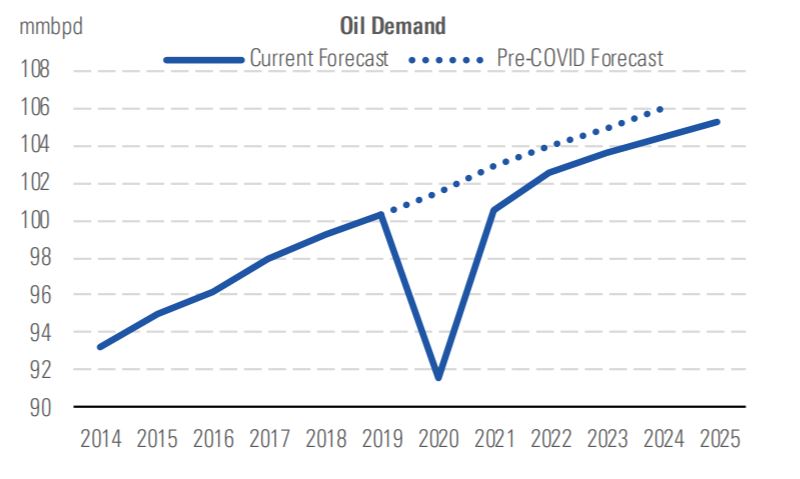

Sul lato della domanda, le aspettative degli analisti di Morningstar parlano di un calo del 9% nel 2020. Se confermato, si tratterebbe del dato peggiore mai registrato dalla fine della Seconda guerra mondiale. Tale stima è legata a quella della crescita dell’economia globale. Solitamente la domanda di greggio si muove in rapporto 1 a 1 con il Pil, previsto per quest’anno in calo del 3,2%, ma gli attuali numeri delle richieste di greggio risentono del blocco dei trasporti prodotto dall’espansione della pandemia. Lo shock della domanda, comunque, sarà di breve periodo. Già per il 2021 gli analisti ipotizzano una sua forte risalita a causa dell’esaurimento degli effetti negativi del Coronavirus sull’economia globale. Diversamente dalla crisi finanziaria del 2008, che si è protratta per diversi anni, le previsioni indicano una repentina ripresa del Pil mondiale. La capacità produttiva, infatti, rimarrà sostanzialmente intatta e la fiducia di famiglie e imprese dovrebbe rimbalzare velocemente una volta scoperto un vaccino per il virus. Questo permetterebbe alla domanda di greggio di rimettersi sul sentiero di crescita che stava percorrendo prima dello scoppio della pandemia (Figura 1).

Figura 1: Previsioni di Morningstar sulla domanda di petrolio

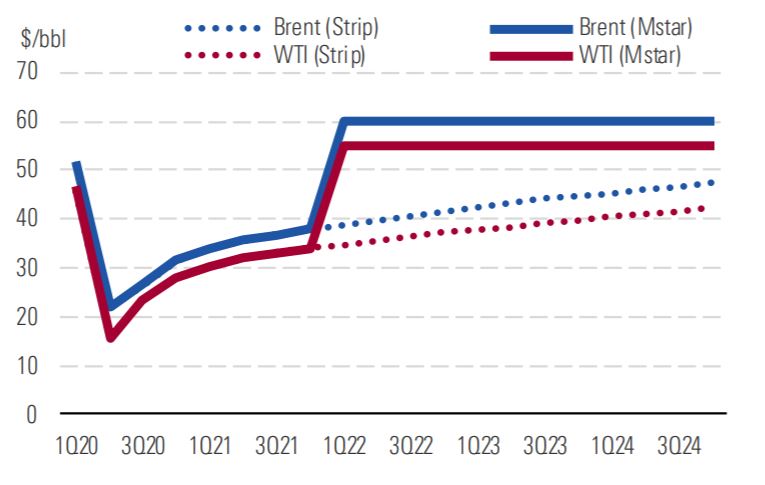

Gli effetti sul prezzo del petrolio sono destinati ad esaurirsi col tempo. Per i prossimi due anni le stime degli analisti di Morningstar indicano in media una quotazione del barile attorno ai 28 dollari (riferito al WTI), circa il 50% inferiore rispetto ai livelli del 2019, ma nel lungo periodo le quotazioni sono destinate a risalire attorno ai 55 dollari (Figura 2).

Figura 2: Stime di lungo periodo del prezzo del barile

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.