Il crollo del prezzo del petrolio avrà effetti anche sul mercato privato costringendo le società di private equity a cambiare strategia. A rischiare di più con il calo delle quotazioni del barile sono le piccole aziende del comparto oil, molte delle quali contano sull’aiuto dei private equity per sopravvivere.

Il petrolio qualità WTI ora vale 14 dollari al barile (al 29 aprile). Una cifra molto lontana dai 60 dollari al barile segnati, ad esempio, a gennaio.

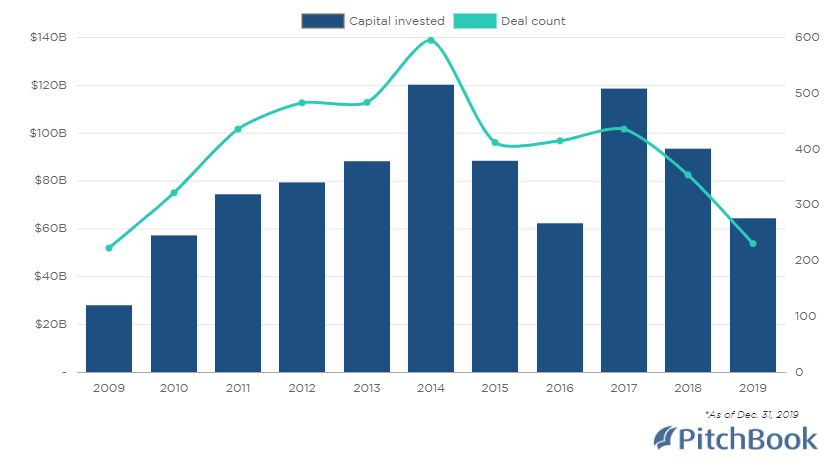

“Il crollo dei prezzi è una brutta notizia per diversi produttori americani”, spiega un report di PitchBook”. “Con queste valutazioni è praticamente impossibile ottenere profitti dalla produzione. I piccoli estrattori indipendenti sono quelli che rischiano di più la bancarotta, poichè hanno costi più alti rispetto ai giganti del settore”. Secondo i dati di PitchBook, le società di private equity nel 2019 hanno investito nel comparto petrolifero più di 62 miliardi di dollari. Il trend, tuttavia, è in calo rispetto al picco del 2017 (vedi grafico sotto).

Andamento investimenti dei private equity nel settore petrolifero

“In una situazione come quella attuale non ci dovremo soprendere quando molti piccoli player del comparto annunceranno la bancarotta”, dice il report.

Nel tentativo di ridurre i danni alcune società petrolifere hanno già annunciato di aver cancellato l’attività di estrazione per tutto il 2020.

Questo quadro non è necessariamente negativo per le società di private equity, anche se non tutte hanno le spalle abbastanza grandi per sopportare l’evoluzione della situazione. “Si tratta di investitori che hanno progetti di lungo termine e, di solito, non si soffermano sulle condizioni presenti dei mercati ma, piuttosto sulle sue prospettive future”.

Per i prossimi due anni le stime degli analisti di Morningstar indicano in media una quotazione del barile attorno ai 28 dollari (riferito al WTI), circa il 50% inferiore rispetto ai livelli del 2019, ma nel lungo periodo le quotazioni sono destinate a risalire attorno ai 55 dollari.

Acquisizioni a prezzi scontati

La situazione non è la stessa per tutti. “Le società di private equity più grandi che hannno attività diversificate oltre al petrolio riusciranno a navigare meglio nella tempesta rispetto alle più piccole che si sono specializzate nell’energy”, dice lo studio. “I private equity, però, potrebbero utilizzare una parte del dry powder che hanno in cassa (così viene chiamata la riserva di denaro a diposizione per venire incontro a obblighi futuri o per fare acquisizioni, Ndr) per andare all’offensiva”.

Invece di finanziare i gruppi petroliferi potrebbero arrivare a fare vere e propie acquisizioni a prezzi molto scontati per poi rivendere le società quando la situazione sarà migliorata. “Per gli investitori più coraggiosi l’attuale situazione presenta delle opportunità interessanti”, dice il report. “E’ probabile che alcune società di private equity più generaliste nella scelta degli investimenti decidano di uscire dal settore oil. Le più temerarie, invece, sono nella posizione ideale per andare a caccia di asset interessanti a prezzi che in una situazione normale non vedrebbero”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.