In molti vorrebbero cancellare il mese di marzo 2020 dal loro calendario degli investimenti a causa del crollo delle Borse causato dagli effetti dell’espansione della pandemia di Coronavirus. Tuttavia, se un risparmiatore avesse liquidato tutto nel pieno della turbolenza, si sarebbe perso il rimbalzo di aprile. L’indice Morningstar azionario globale ha guadagnato quasi l’11%, quello europeo il 6,6% e quello statunitense il 13,3%. Minore è stato il rialzo del listino italiano (+3,1%). Il ritorno ai livelli pre-Covid-19 non è ancora avvenuto e tutte le categorie di fondi sono in rosso da inizio anno. In molti casi il recupero è ancora lontano. Ad esempio, per azzerare il -23% di marzo, Piazza Affari dovrebbe segnare +30%.

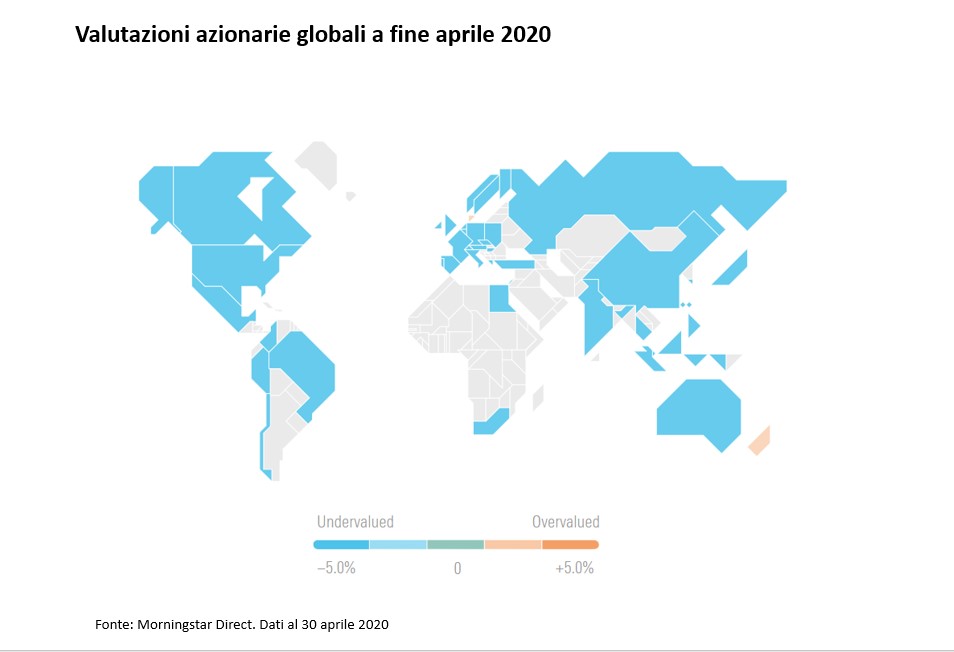

Mercati azionari a sconto

Il rovescio della medaglia è che i titoli azionari sono mediamente sottovalutati un po’ in tutto il mondo, come mostra il grafico qui sotto, dove il colore azzurro indica che i mercati sono a sconto rispetto al loro valore equo (il cosiddetto fair value). Non tutti lo sono allo stesso modo. Secondo le stime di Morningstar, Wall Street è meno conveniente di altri mercati (rapporto price/fair value di 0,91 punti al 30 aprile). Borsa italiana è sottovalutata di circa il 26% contro il 20% della piazza tedesca e il 19% di quella francese. Londra, invece, presenta uno sconto del 22%.

Il rimbalzo dei metalli preziosi

Il cambio di direzione dei mercati si è visto anche nelle performance dei fondi. Ad aprile, la miglior categoria è stata quella degli azionari del settore dei metalli preziosi (+38,5% in euro). Dopo il forte calo a marzo, l’oro ha recuperato terreno ed è tornato a rappresentare un bene rifugio di fronte ai pericoli recessivi e ai tassi di interesse bassi o negativi.

Si è ripresa anche la categoria degli azionari energia (+18,1%). Il 20 aprile sarà ricordato nella storia dell’oro nero perché il contratto statunitense Wti è andato per la prima volta sotto quota zero dollari al barile. Tutto il mese è stato caratterizzato dalla volatilità per un insieme di fattori che hanno portato la domanda a superare l’offerta, l’ultimo dei quali è stato il drastico calo delle richieste a causa del lockdown. Secondo gli analisti di Morningstar, il mercato riflette elementi di debolezza di breve periodo, ma poi le quotazioni torneranno a salire a livelli in cui l’estrazione diventerà più sostenibile.

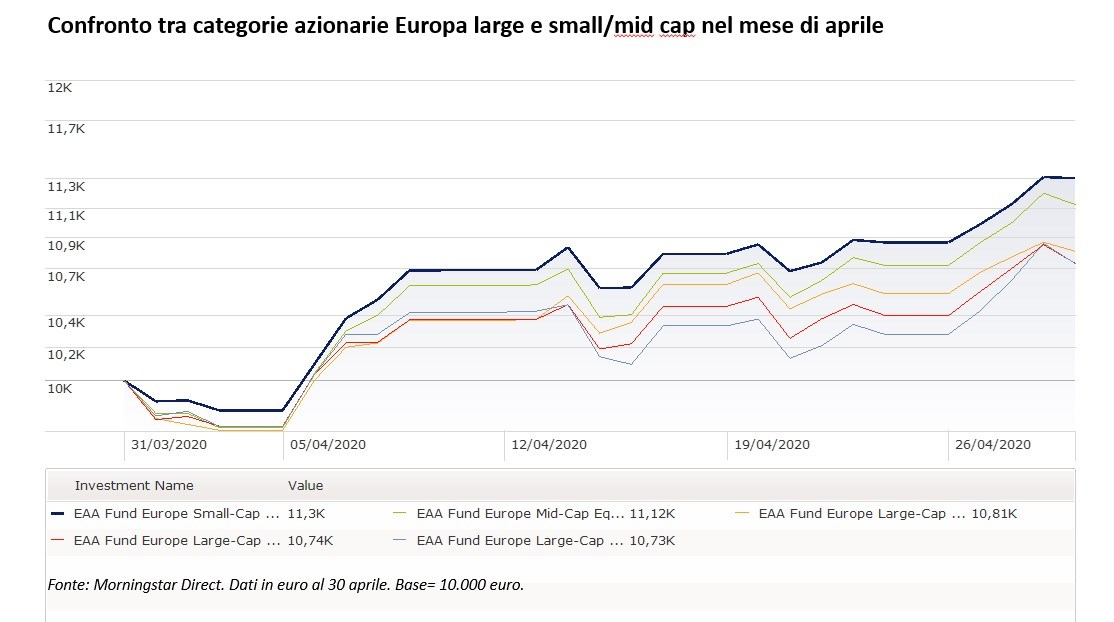

Meglio small e mid cap

A livello geografico, i fondi azionari con focus su small e mid cap si sono generalmente comportati meglio, così come quelli orientati alla crescita rispetto ai value. A Wall Street, i comparti specializzati sulle large cap growth hanno segnato +14,2%, grazie in particolare alla buona performance di tecnologici e biotech.

L’Europa non ha fatto eccezione. Ad esempio, la categoria azionaria su titoli a bassa capitalizzazione è salita di circa il 13% contro il +8,1% della corrispondente sulle blue chip growth. L’equity dei Paesi nordici si è messo in luce con un +11,1% dopo il -14,8% di marzo, così come quello tedesco (+10,5 contro -18,2%). Gli azionari Italia hanno sfiorato il +6% (-21,4% il mese precedente).

Bene anche gli emergenti

Tra gli azionari globali, quelli orientati alla crescita hanno segnato il rialzo maggiore (+11,6%), distaccando i value (+10,3%). I fondi specializzati sulle Borse emergenti hanno guadagnato oltre l’11%, così come quelli sull’area asiatica (escluso il Giappone), mentre è stato più contenuto il rimbalzo della regione latino-americana. L’Europa emergente è stata la regione che più ha beneficiato della ripresa delle quotazioni delle compagnie energetiche.

Reddito fisso con il segno più

Nel reddito fisso in euro, i fondi sui titoli governativi hanno segnato un magro +0,2% ad aprile, ma nel mese precedente erano riusciti a contenere di più le perdite (-2,3%). La categoria dei corporate bond globali è salita mediamente del 4,8% dopo il -7,5% di marzo. E’ stato simile il rimbalzo del segmento high yield, che però aveva perso di più in precedenza (-13%).

L’intervento delle banche centrali

“Uno degli effetti sui mercati dovuti alla pandemia da Covid-19 è stata la crisi di liquidità riguardante l’intero comparto obbligazionario”, si legge in una nota di Notz Stucki. “Gli spread sul credito si sono allargati significativamente a marzo e ciò ha portato le banche centrali ad intervenire tempestivamente e massicciamente, sia per assicurare il funzionamento dei mercati che per sostenere il sistema economico”. La Banca centrale europea si è dichiarata pronta ad aumentare le dimensioni dei suoi programmi di acquisti di titoli e di aggiustare la loro composizione, nella misura necessaria e per tutto il tempo che servirà. Per questo, secondo gli asset manager ginevrini, “sul comparto obbligazionario si sono create delle opportunità e, con riferimento alla zona euro, nei prossimi mesi avremo un compratore di rilevante importanza, che è la Bce per l’appunto”.

Per quanto riguarda il segmento high yield, Andrzej Skiba, responsabile US Credit di BlueBay Asset Management, sottolinea quanto sia “incoraggiante osservare il terreno già recuperato nel rimbalzo avvenuto nelle prime tre settimane di aprile rispetto ai minimi toccati a marzo. Ancora più incoraggiante è stato constatare quanto sia stato ‘razionale’ questo rimbalzo, con il credito di qualità più elevata che ha sovraperformato quello degli emittenti più deboli e vulnerabili”. Tuttavia, le condizioni di liquidità rimangono sfidanti e il tasso di default è aumentato. Negli Stati Uniti, che sono il più grande mercato per queste emissioni, ha superato il 5%.

Bilanciati, meglio aggressivi

Per gli investitori in fondi bilanciati in euro, i rialzi maggiori sono avvenuti tra i comparti con una prevalente componente azionaria (+7,9%). Seguono i flessibili (+5,3), analogamente ai “moderati”. Le categorie più prudenti si sono fermate intorno a +3% in media.

Tutta colpa del virus?

Cosa ci insegnano gli ultimi due mesi? La pandemia di Coronavirus ha portato a forti vendite sui mercati finanziari e il trimestre sarà ricordato come uno dei peggiori dai gestori e dagli investitori. Tuttavia, sarebbe sbagliato attribuire tutte le colpe al Covid-19. Le valutazioni dei titoli erano in molti casi sopra il loro valore equo e le opportunità di trovare buoni prezzi si erano ridotte. “Man mano che i corsi azionari si allontanano da quello che può essere considerato il ragionevole fair value, le probabilità di un significativo calo e di una maggior vulnerabilità agli shock economici aumentano”, dice Dan Kemp, responsabile investimenti EMEA di Morningstar Investment management in un articolo per FT Adviser. “Oggi il virus sta influenzando le quotazioni, ma queste ultime stanno già scontando gli effetti delle chiusure delle attività produttive e delle misure di distanziamento sociale. Poi ci aspettiamo che tornino verso i loro valori medi. Nel lungo termine i titoli sottovalutati tendono sempre a sovra-performare quelli più costosi. Per questo gli shock di breve possono diventare opportunità, senza mai perdere d’occhio i fondamentali”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.