Costo del rischio in crescita a causa delle riserve accantonate per far fronte ai potenziali crediti in sofferenza futuri; guadagni in aumento, ma andamento incerto nel medio e lungo periodo. È questa la fotografia scattata da DBRS Morningstar sullo stato di salute finanziaria delle banche italiane dopo un primo trimestre caratterizzato dall’esplosione della pandemia di Coronavirus.

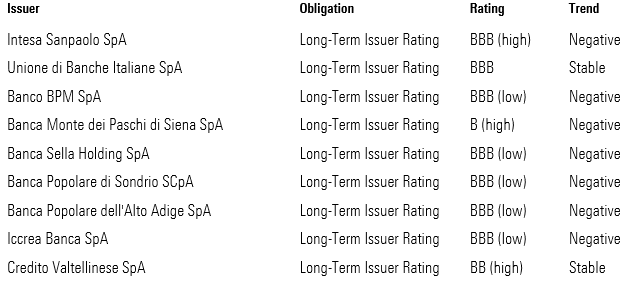

“I risultati delle principali banche italiane hanno mostrato i negativi impatti dei forti problemi economici e finanziari causati dalla pandemia globale di Covid-19”, spiega Nicola De Caro, Senior vice president della ricerca globale sugli emittenti del settore finanziario di DBRS Morningstar in un report del 14 maggio 2020. Impatti che hanno portato l’agenzia di rating, pur confermando il rating BBB (high) sull’Italia a rivedere il trend sul debito del paese da stabile a negativo.

Questo, peraltro, ha avuto effetto anche su alcuni istituti. Intesa Sanpaolo, ad esempio, ha visto il trend sul proprio rating passare da stabile a negativo “a causa della forte esposizione della banca al debito sovrano e all’economia del paese”, spiega De Caro.

I rating e i trend delle banche italiane

Difedendersi dai Npl

Per quanto riguarda il settore bancario italiano nel suo complesso, gli istituti di credito hanno risposto alla crisi aumentando le riserve per rispondere alle potenziali perdite che possono derivare da crediti in sofferenza (i cosiddetti Non performing loan, Npl). Nel primo trimestre gli accantonamenti per far fronte a questa eventualità sono saliti, in totale, del 108% rispetto allo stesso periodo dell’anno scorso.

“In risposta alla pandemia sia le banche che le autorità hanno introdotto una serie di misure per supportare le aziende e le famiglie”, dice De Caro. “Fra queste ci sono la garanzia dello stato sui nuovi prestiti e una moratoria sui debiti. Secondo noi, l’insieme di queste iniziative aiuterà a contrastare il rallentamento dell’economia, ma difficilmente riuscirà a prevenire la formazione di non performing loan. Secondo la nostra opinione, il tasso default salirà nel 2021, quando la moratoria sui debiti sarà terminata”.

Cresce il costo del rischio

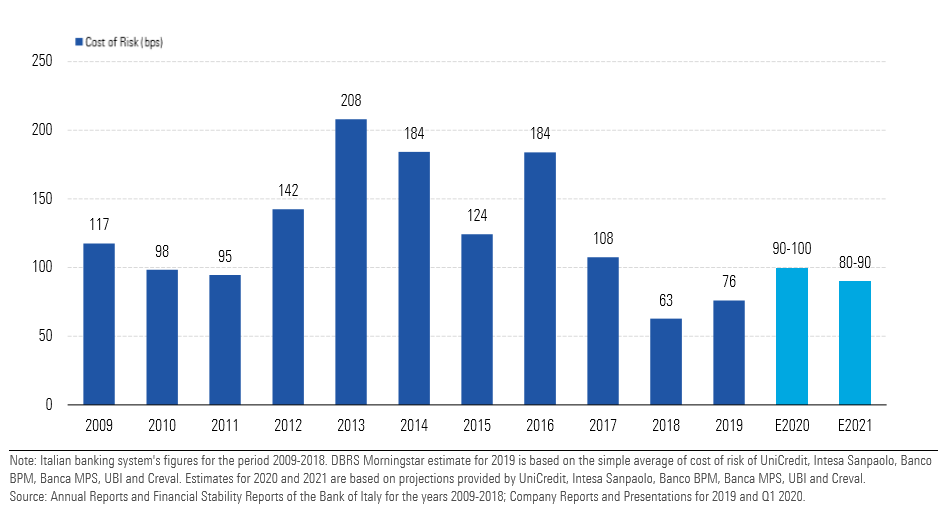

La risposta delle banche alla possibilità di un aumento dei Npl ha fatto aumentare il costo del rischio (rapporto tra il fondo rischi su crediti e gli attivi ponderati in base al rischio di credito) che è passato dai 55 punti base del primo trimestre 2019 a 81 bp nel primo quarter del 2020. Gli accantonamenti direttamente imputabili alle misure anti-Covid 19 rappresentano, mediamente, il 41% del costo totale del rischio. “Va precisato che il costo legato al Coronavirus si basa su stime preliminari e maggiori dettagli si avranno nel corso dei prossimi trimestri”, dice De Caro.

Costo del rischio delle banche italiane

Al momento le banche si aspettano che il costo del rischio possa oscillare fra gli 80 e i 90 punti base nel 2021. “Questi livelli, che sono più bassi di quelli registrati nel corso delle crisi passate, in questo momento ci sembrano gestibili”, dice De Caro. “Tuttavia, se gli impatti negativi della pandemia dovessero prolungarsi, ci sarbbe bisogno di ulteriori riserve”.

La moratoria sui debiti

In base ai dati della Banca d’Italia, alla fine di aprile ci sono state 2,2 milioni di richieste di moratoria sui debiti da parte di imprese e famiglie per un totale di 223 miliardi di euro. “Queste richieste non implicano automaticamente una situazione di stress finanziario” dice De Caro. “Alcuni clienti, infatti, hanno aderito al programma come misura precauzionale”.

Sul fronte delle revenue del primo trimestre, le banche italiane hanno registrato un buon inizio del 2020, in alcuni casi superiore alle attese, con un buon volume di affari a gennaio e febbraio, seguito da un calo a marzo a seguito delle misure di confinamento adottate e del lockdown. “Le prospettive nel medio e lungo periodo restano molto incerte e la portata dell’impatto sui bilanci dipenderà dall’evoluzione della pandemia e della fase di transizione per arrivare alla ripresa della congiuntura”, dice De Caro.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.