La partita fra fondi passivi e attivi non è sempre a favore dei primi. Se è vero, infatti, che i costi bassi sono una variabile determinante nel successo in termini di rendimento di un fondo di investimento, ci sono alcuni casi in cui avere un gestore che materialmente decide cosa mettere e cosa togliere dal portafoglio paga di più.

“Le strategie passive stanno ottenendo il favore di un sempre maggior numero di investitori in tutto il mondo”, dice Thomas Lancereau, fund analyst di Morningstar. “Questo entusiasmo ha solide basi visti i meriti del segmento. Due su tutti: i bassi costi e la facilità nel seguire l’investimento. Tuttavia ci sono dei casi in cui gli strumenti attivi possono dire la loro”. Ad esempio nei periodi di forte volatilità quando le strategie costruite replicando gli indici sono più ingessate e tendono a soffrire di più.

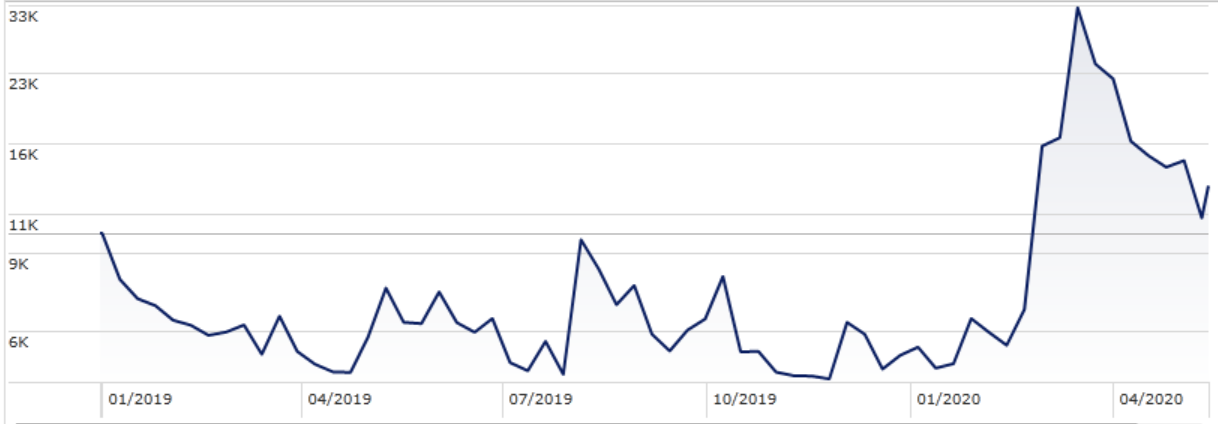

E di volatilità il mercato, a causa dell’emergenza creata dalla pandemia di Coronavirus, in questi mesi ne ha vista parecchia. L’indice Vix, che registra le aspettative degli operatori sui movimenti in alto e in basso dell’indice S&P 500 e che viene considerato un termometro delle preoccupazioni degli operatori mondiali, da inizio anno (fino al 14 maggio e in dollari) è salito di oltre il 161%. Nel 2019 aveva segnato -50,9%.

Andamento indice Vix da inizio gennaio 2019

Dati in dollari aggiornati al 14 maggio 2020

Fonte: Morningstar Direct

I gestori attivi possono fare altre scelte

“Gli strumenti che seguono un indice non sempre riescono a rappresentare al meglio le opportunità che sono disponibili sui mercati e che un gestore attivo può cogliere”, spiega Alex Bryan, director per le strategie passive in Nord America di Morningstar, facendo l’esempio dei fondi della categoria azionaria Us large blend venduti negli Stati Uniti. “In questo segmento molti manager attivi hanno una qualche esposizione ad azioni straniere. Una scelta che non possono fare gli strumenti che seguono un paniere tipo il Russell 1000 (il basket che rappresenta le prime mille società americane per capitalizzazione). Quando le azioni estere fanno meglio di titoli simili americani, i manager attivi che le hanno scelte riescono a battere il benchmark”.

Un discorso analogo riguarda il reddito fisso. “L’indice Bloomberg Barclays U.S. Aggregate Bond non è in grado rappresentare tutte le opportunità che ha disposizione un gestore attivo”, spiega Bryan. “Nel paniere sono più presenti i Treasury dei corporate bond”.

C’è poi la questione della liquidità dei titoli. “Investire seguendo un indice funziona bene quando le azioni sottostanti sono trattate regolarmente con buoni volumi”, dice Bryan. “Questo abbassa i costi di transazione e rende il paniere facile da seguire. Ma quando un titolo viene aggiunto o tolto da un benchmark, l’investitore che lo replica è costretto ad acquistarlo o venderlo a prescindere dal prezzo”. Questo è un costo che, alla fine, impatta sul rendimento dell’investimento. “Segmenti di mercato caratterizzati da scarsa liquidità come le micro cap e i bond high yield non sono molto indicati per chi segue un indice, dice Bryan. “I manager attivi nei segmenti meno liquidi affrontano gli stessi problemi, ma hanno il vantaggio di poter operare più tranquillamente e non sono costretti a comprare o vendere anche se ritengono che le valutazioni non siano corrette”.

Sugli emerging, i gestori attivi possono fare meglio

Un segmento dove la gestione attiva sembra funzionare bene è quello degli emerging market. Si tratta di titoli di aziende che spesso sono basate in aree considerate instabili dal punto di vista economico e politico. In molti casi, poi, questi paesi hanno legislazioni, per quanto riguarda gli investimenti e la redazione dei bilanci, diverse da quelle a cui gli investitori sono abituati nelle aree developed. “I titoli dei mercati emergenti sono fra quelli più rischiosi del mondo. Ma sono anche quelli che hanno le maggiori possibilità di essere sottovalutati”, spiega Daniel Sotiroff, manager research analyst di Morningstar Research Services. “Questo dà l’opportunità ai gestori attivi di ottenere migliori performance rispetto a uno strumento che segue un indice”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.