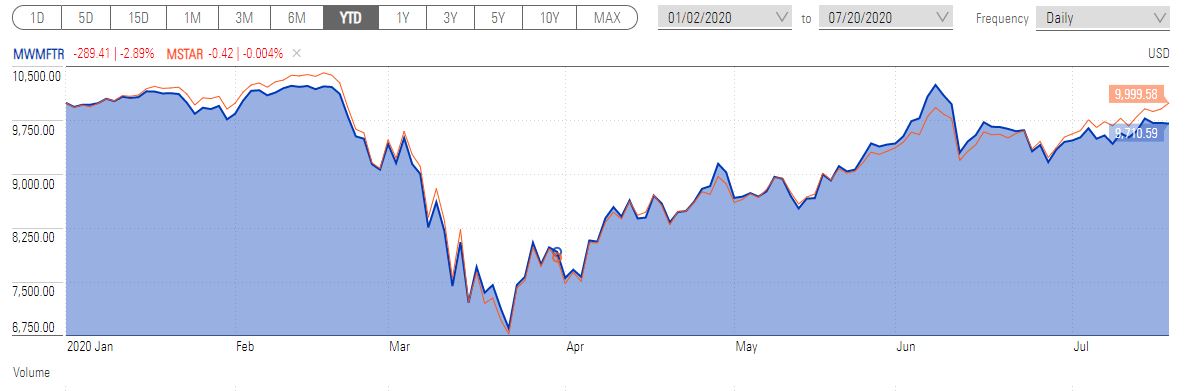

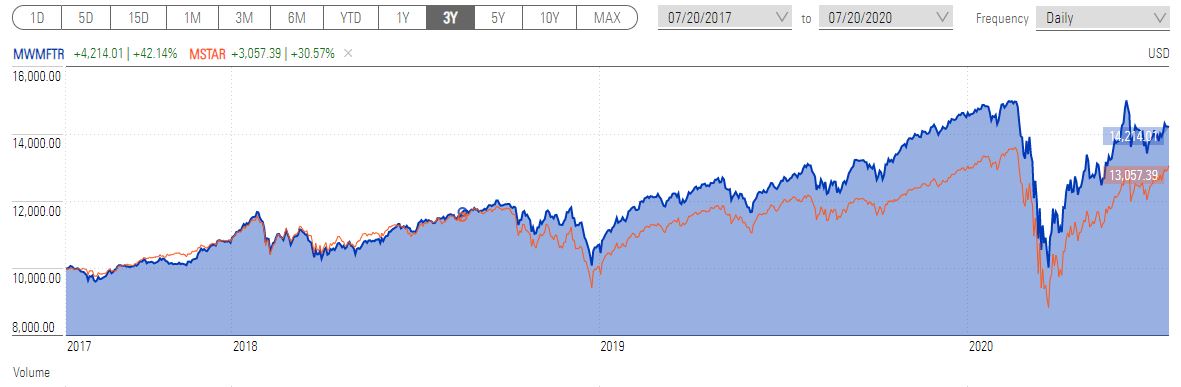

12 nuovi ingressi e 11 uscite: questi sono gli interventi apportati dagli analisti di Morningstar nel ribilanciamento del primo semestre dell’indice Wide Moat Focus che ora conta 49 stock. Il benchmark, che è composto dai titoli con un Economic moat pari ad Ampio (Wide) e con un rapporto Prezzo/Fair value conveniente (clicca qui per leggere la metodologia dell’indice) ha sottoperformato il mercato americano da inizio anno (Figura 1), -2,89% vs -0,004%, ma ha fatto largamente meglio su tre e cinque anni (Figura 2 e 3), confermando la superiorità dei titoli di qualità nel lungo periodo.

Figura 1: Rendimenti YTD

~

Fonte dati Morningstar.com (Indice Wide Moat Focus in blu, indice Morningstar US Market in arancione)

Figura 2: Rendimento a 3 anni

Fonte dati Morningstar.com (Indice Wide Moat Focus in blu, indice Morningstar US Market in arancione)

Figura 3: Rendimento a 5 anni

Fonte dati Morningstar.com (Indice Wide Moat Focus in blu, indice Morningstar US Market in arancione)

Tra i 12 nuovi titoli inseriti nell’indice Wide Moat Focus, U.S. Bancorp e Boeing sono tra quelli scambiati ai prezzi più convenienti. Da inizio anno le due stock hanno accusato perdite pesanti, ma gli analisti di Morningstar restano convinti della qualità del loro business e sono fiduciosi nella loro capacità di creare valore per gli azionisti.

Le occasioni di investimento nel paniere Wide Moat Focus

U.S. Bancorp ha perso quasi il 40% dal primo gennaio (in USD al 20 luglio 2020) e ora è scambiata a un tasso di sconto del 20% rispetto al fair value di 45 dollari (report aggiornato al 15 luglio 2020).

“Nonostante i confortanti dati del secondo trimestre, abbiamo ridotto la nostra valutazione sul titolo (in precedenza il fair value era pari a 48 dollari) che sconta ora le maggiori debolezze del settore bancario previste nel breve periodo”, dice Eric Compton analista azionario di Morningstar. “Questo però non cambia il nostro giudizio sulla qualità del business di U.S. Bancorp. L’azienda, infatti, combina in modo efficiente attività bancarie core con altri business correlati come l’investment management e i sistemi di pagamento che garantiscono ottimi introiti commissionali. Inoltre, il suo continuo investimento in tecnologia la mette in ottima posizione per capitalizzare al meglio le opportunità di crescita che gli si presenteranno in seguito al continuo processo di digitalizzazione dei pagamenti”.

Da inizio anno Boeing ha accumulato perdite pari al 45% della sua capitalizzazione di Borsa (in USD al 20 luglio 2020) e ora è scambiata a un rapporto Prezzo/Fair value di 0,62 (report aggiornato al 14 maggio 2020). “L’azienda ha risentito fortemente della negativa intonazione del settore aereo, ma la recente emissione di prestiti obbligazionari per circa 25 miliardi di dollari dovrebbe dare al gruppo la liquidità necessaria per garantire la sua attività operativa anche nell’ipotesi più pessimistica che i negativi risultati dello scorso marzo si ripetano nei dodici mesi successivi”, dice Burkett Huey, analista di Morningstar. “Restiamo comunque convinti della forte redditività del suo business e stimiamo che la società torni a generare flussi di cassa positivi dopo la certificazione del 737 MAX da parte della Federal Aviation Administration americana”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.