Durante la Morningstar investment conference statunitense, Larry Fink, amministratore delegato di BlackRock, ha dichiarato che non ci sarà mai più un ritorno dei dipendenti in ufficio al 100%, ma più probabilmente al 60-70% a rotazione. Il più grande asset manager al mondo non è l’unico a prevedere un cambiamento nelle abitudini di lavoro dopo la pandemia di Covid-19. Schroders ha detto di voler dare la possibilità di scegliere l’home working su base permanente. Ma anche in altri settori, primo fra tutti quello tecnologico, sono state annunciate decisioni simili.

Siamo di fronte a un cambiamento epocale oppure ci sarà un ridimensionamento del fenomeno quando il Coronavirus non sarà più pericoloso? Secondo un recente studio Morningstar con focus sugli Stati Uniti, assisteremo a una crescita del lavoro da remoto rispetto ai livelli pre-Covid-19, ma la maggior parte delle persone tornerà negli uffici.

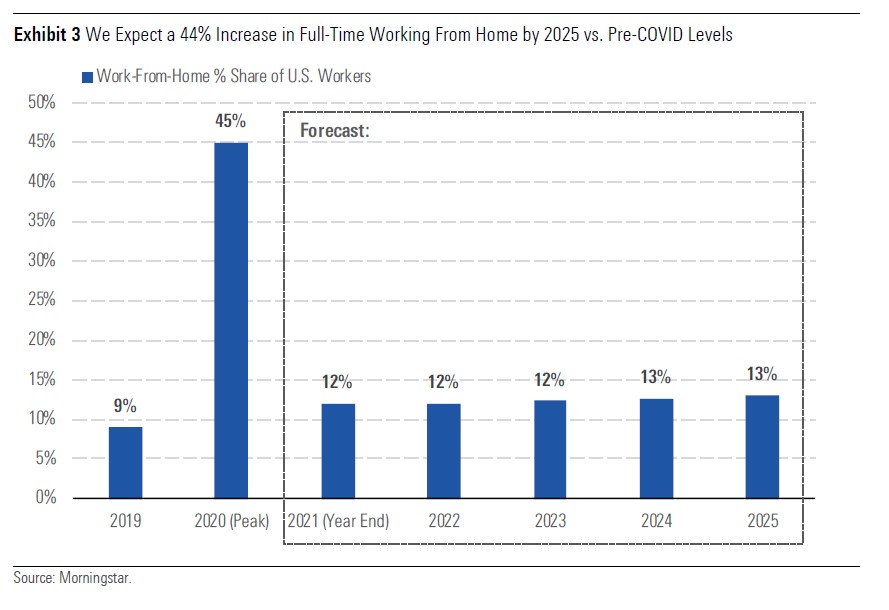

“Stimiamo che durante il picco pandemico il 45% degli americani abbia lavorato da casa”, afferma Preston Caldwell, senior analyst economico di Morningstar. “Ma non pensiamo diventerà la ‘nuova normalità’. Entro il 2025 prevediamo che il 13% degli occupati americani lavorerà da casa a tempo pieno, con un incremento del 44% rispetto al 2019”.

Previsioni sull'incremento del lavoro da remoto negli Stati Uniti

Non per tutti

Il lavoro da casa non è per tutti, perché richiede la combinazione di diversi fattori, tra cui il tipo di mansione, la disponibilità dell’azienda a permetterlo e la volontà del dipendente. In base alle stime di Morningstar, solo il 13% degli americani rispetta tutte e tre queste condizioni. La pandemia ha accelerato la sperimentazione dello smart working, dimostrandone l’efficacia, ma i tempi sono stati eccezionali. Durante il picco di infezioni, molti hanno perso il posto, soprattutto la manodopera meno specializzata di settori come la ristorazione, l’edilizia o i trasporti. Il lavoro da casa, dunque, ha riguardato solo una parte della popolazione, come i professionisti, il comparto finanziario e tecnologico, che è parzialmente rappresentativo della forza lavoro statunitense. In epoca post-Covid dobbiamo aspettarci che ci sarà una ripresa di tutte le attività, comprese quelle che richiedono gli spostamenti.

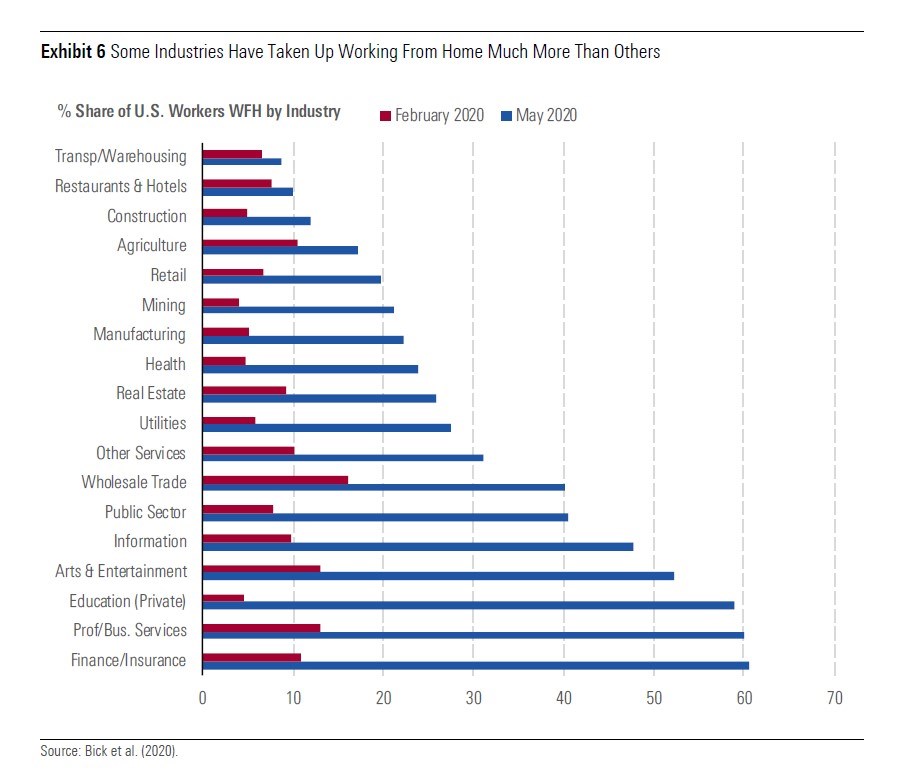

Lavoro da casa negli Stati Uniti: non tutti i settori sono uguali (confronto tra febbraio e marzo 2020)

Il grafico qui sopra mostra che gli annunci di grandi società finanziarie e tecnologiche non ci devono trarre in inganno, perché non sono rappresentativi della forza lavoro statunitense. Ad esempio, il settore dell’informazione impiega appena il 3% degli americani. Ci sono poi comparti, come il farmaceutico, dove gli attuali modelli rendono difficile pensare alla fruizione dei servizi solo da remoto, anche se la telemedicina sta facendo passi in avanti.

I vantaggi per i lavoratori

Per un lavoratore, i vantaggi dell’home working sono numerosi, tra cui il risparmio delle spese per gli spostamenti, la maggior flessibilità e la possibilità di abitare in aree meno costose. Ma ci sono anche degli svantaggi, come il non avere spazi adeguati o la difficoltà di relazionarsi con i colleghi e organizzare incontri e attività congiunte. “I benefici netti sono positivi per il ‘lavoratore medio’, tuttavia il panorama è eterogeneo”, spiegano i ricercatori di Morningstar. “Per alcuni è chiaramente negativo; per altri una soluzione ibrida (due-tre giorni in ufficio) è quella ottimale. Prevediamo che uno su due di coloro che ne avrà la possibilità, sceglierà a tempo pieno lo smart working entro il 2025. Nello stesso arco di tempo, la formula ibrida salirà dal 4 al 9%”.

Pro e contro per le aziende

Cosa pensano, invece, i datori di lavoro? Il principale vantaggio è il minor costo immobiliare, dato che serviranno superfici più piccole. Per contro, sarà necessario investire in sistemi, apparecchiature e procedure nuove. Bisogna poi mettere in conto che i nuovi assunti hanno bisogno di formazione e supporto nella fase iniziale. Il vero punto critico, però, è la produttività in senso lato, ossia non solo l’output, ma il contributo di ciascun dipendente al successo dell’azienda, che è determinato dalla cultura e dalla capacità innovativa della stessa. “I risultati sembrano incoraggianti, ma servono ulteriori indagini e studi per arrivare a una conclusione fondata”, afferma Caldwell.

Dalla parte dell’investitore

Dal punto di vista di un investitore interessato ai mega-trend, lo smart working si inserisce in una serie di cambiamenti in atto nella società e in parte determinati dall’avanzata dei Millennials (i nati negli anni Ottanta), che con 70 milioni di persone sono la generazione più ampia negli Stati Uniti. Questi giovani preferiscono case più piccole, ma non nei grandi centri, e forme di lavoro più flessibili. Il Covid-19 probabilmente accelererà certe dinamiche a vantaggio di determinati settori, come l’edilizia residenziale che, non a caso, si è dimostrata resiliente alla crisi in questi mesi.

D’altro canto, l’analisi dei fenomeni in atto in questa fase pandemica non ci deve portare a conclusioni affrettate su quella che sarà la nuova normalità. Pensare che tutti lavoreremo da casa è piuttosto irrealistico. Di conseguenza, appaiono eccessivamente penalizzati alcuni settori, come quello petrolifero, le cui quotazioni sono scese molto nella prima parte dell’anno. Secondo le stime di Morningstar, il calo degli spostamenti tra casa e ufficio avrà un impatto inferiore all’1% sulla domanda di greggio globale. Per questa ragione, gli analisti ritengono i titoli sottovalutati nella fase attuale.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.