Il Covid-19 rischia di lasciare ferite profonde nella vita economica, finanziaria e lavorativa delle donne. Nelle ultime settimane, mi sono imbattuta in una serie di dati ed eventi che fanno riflettere.

Conoscenze finanziarie

Il primo è un’indagine di Global Thinking foundation, con il contributo di Powderly (applicazione dedicata al mondo della bellezza, che è anche una delle community femminili più numerosa in Italia), su un campione di mille donne italiane, che è stata svolta in un periodo comprensivo del lockdown (febbraio-luglio). Il sondaggio fa emergere l’elevato grado di analfabetismo finanziario che rende vulnerabili le donne, ancor più in una fase di crisi come quella attuale. Sebbene il 68% dichiari di avere dei risparmi, il 56% afferma di lasciarli sul conto corrente perché non sa come investirli. Quasi una su due non conosce la differenza tra un’azione e un’obbligazione e neppure quanto possa costare tenere i soldi liquidi in banca.

Sul tema delle pensioni, i risultati sono allarmanti. Il 21% non sa cosa sia la previdenza complementare o ne dà una definizione sbagliata. La percentuale è più alta (24%) nella fascia giovane (28-35 anni) e al sud Italia (30%). I dati contrastano con l’importanza di cominciare al più presto a mettere da parte qualcosa per garantirsi una sicurezza dopo l’età lavorativa. Il rischio è di cominciare troppo tardi per poter poi contare su risorse sufficienti nella vecchiaia.

Lavoro: spina nel fianco

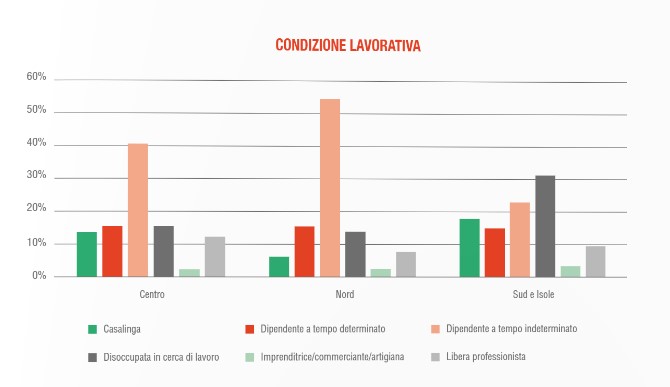

Il lavoro rappresenta un altro indicatore preoccupante. Quasi il 33% del campione di donne italiane dichiara di non avere un’occupazione. La fascia giovane è tra le più penalizzate (35,7%), ma è superiore alla media anche la percentuale in quella più anziana (36,4% tra i 46 e i 60 anni). Al sud, quasi una donna su due è disoccupata.

Fonte: Indagine 2020 di Global Thinking Foundation e Powderly

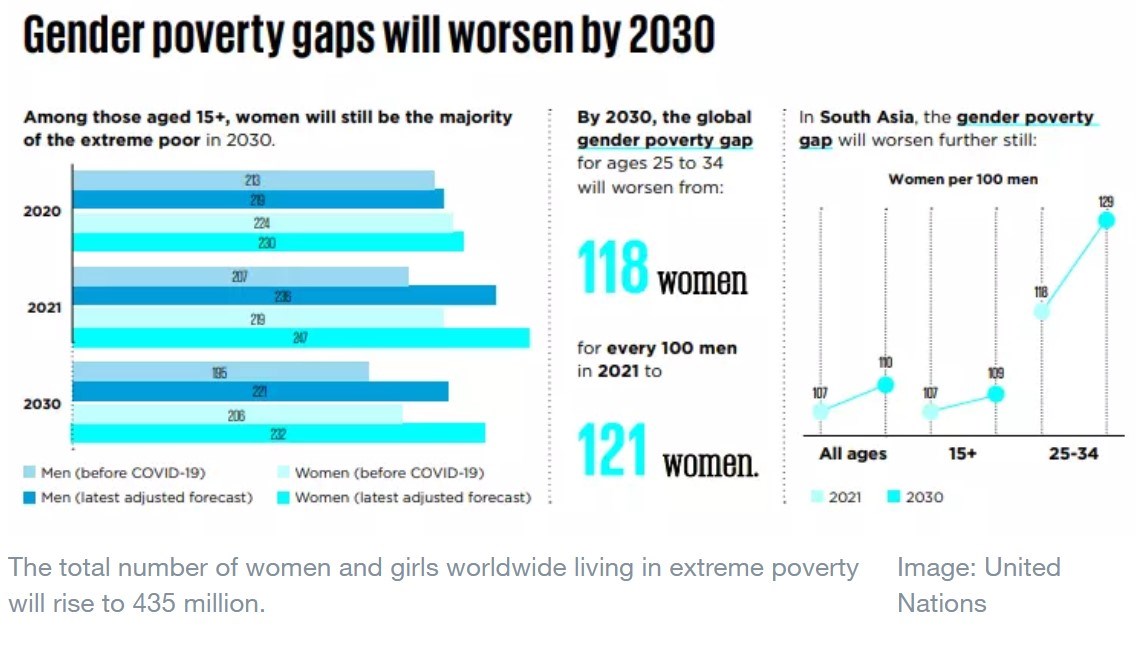

Il rischio è che siano le donne a pagare il prezzo più alto della pandemia. Non solo in Italia. Secondo le Nazioni Unite, il Covid-19 aumenterà il gap di genere a livello globale con 47 milioni di “nuove povere”, vanificando i progressi degli ultimi decenni. La situazione è destinata a peggiorare nei prossimi dieci anni. Si stima che nel 2021 per 100 uomini in estrema povertà (meno di 1,9 dollari al giorno) ci saranno 118 donne nella stessa condizione. Il rapporto salirà a 121 su 100 entro il 2030, anno in cui dovrebbe poi cominciare il ritorno a livelli pre-Covid (e comunque di disparità).

Povertà: il gap di genere aumenterà nei prossimi dieci anni

Il valore dell’equità

Con lo scoppio della pandemia, le donne hanno perso il lavoro più velocemente degli uomini, perché occupate in settori maggiormente vulnerabili come la ristorazione, il commercio al dettaglio o l’alberghiero. Inoltre, molte sono impiegate nei lavori domestici con scarse tutele sanitarie o protezioni sociali. Secondo i calcoli di McKinsey, l’occupazione femminile è 1,8 volte più a rischio di quella maschile durante questa crisi. Il 54% di chi perderà il posto a causa del Covid-19 apparterrà al gentil sesso, nonostante quest’ultimo rappresenti solo il 39% dei lavoratori nel mondo. Se non si farà nulla, il Prodotto interno lordo globale potrebbe essere inferiore di mille miliardi di dollari nel 2030, con conseguenze per tutta la popolazione. Per contro, iniziare sin da subito a promuovere l’uguaglianza di genere aggiungerebbe 13 mila miliardi di dollari nello stesso periodo.

Educazione finanziaria

Gli strumenti per cambiare ci sono, anche nell’ambito economico-finanziario. Innanzitutto, la formazione: in Italia, ottobre è il mese dell’”educazione finanziaria”. Global Thinking foundation, che da tre anni promuove il percorso Donne al quadrato, ha misurato, con la collaborazione di Altis (Alta scuola impresa e società dell’Università cattolica del Sacro Cuore), l’impatto sociale dei suoi corsi attraverso un questionario somministrato prima e alla fine delle lezioni.

“Il benessere finanziario delle partecipanti ai corsi è cresciuto del 5%”, si legge in una nota della fondazione. “Questo dato si riflette in un miglioramento del contesto macroeconomico (+6%), in un potenziamento degli aspetti individuali di benessere finanziario (+5%) e in un incremento di conoscenze (+10%), che ha poi comportato un miglioramento degli aspetti legati a personalità (+5%), attitudini (+5%) e comportamenti (+4%). In particolare, è aumentata la consapevolezza rispetto ai debiti (+21%), il controllo dell’impulsività (+10%) e la capacità di monitorare le proprie spese (12%)”.

Gli Obiettivi di sviluppo sostenibile

Un secondo strumento sono gli Obiettivi di sviluppo sostenibile delle Nazioni Unite, di cui il 25 settembre si è celebrato il quinto anniversario. Negli ultimi anni sono diventati un quadro di riferimento per gli investitori per affrontare le sfide della sostenibilità e attuare politiche di azionariato attivo con le aziende. Nonostante ci siano stati dei progressi nell’attenzione verso le tematiche di genere e inclusione sia a livello di strategie di portafoglio sia di engagement e risoluzioni degli azionisti nelle assemblee generali delle imprese, la strada da percorrere è ancora molta. I dati 2020 del Social index progress, un indice che misura con 50 indicatori ambientali e sociali lo stato di avanzamento degli obiettivi in 163 paesi, rivelano che sarà difficile raggiungerli entro la data stabilita, ossia il 2030. Probabilmente, non accadrà prima del 2082 e il Covid-19 potrebbe portare ad ulteriori ritardi. Sull’inclusione, per altro, il punteggio è tra i più bassi quest’anno: 39,25 punti contro i 64,24 dell’indice generale. E’ inferiore solo quello sulla qualità dell’ambiente (36,87).

Dalle parole ai fatti

Imprese e attori finanziari non sono gli unici responsabili di questi ritardi. Tuttavia, è importante che questi obiettivi non siano solo uno strumento di marketing o, come ha detto recentemente Andrew Parry, Head of Sustainable Investment di Newton IM (società di BNY Mellon Investment Management), “un semplice esercizio di mappatura degli investimenti, poco più di un sistema di etichette che rimpiazza classificazioni settoriali già esistenti”. Il rischio c’è e il campanello d’allarme è già suonato nel Regno Unito dove Bhavini ‘Bev’ Shah, amministratore delegato di City Hive (organizzazione indipendente che affianca le aziende nel creare una cultura della diversità, equità e inclusione), ha scritto una lettera ai vertici delle società di gestione per lamentare la carenza di azioni “reali e genuine” sui temi della diversità e inclusione. “Per creare azioni di impatto, le aziende devono fare cambiamenti strutturali, che comincino dai vertici”, ha dichiarato. “Consapevolezza non significa azione. La mancanza di risultati tangibili e misurabili dimostra dove queste tematiche si trovano in termini di priorità nelle agende dei leader”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.