L’industria dei fondi sostenibili statunitense ha preso slancio nel corso del 2020, sfidando i venti contrari di una amministrazione, quella di Trump, poco incline alle questioni ambientali (con Biden la situazione dovrebbe cambiare), e di una situazione economica e sociale indebolita dalla pandemia di Covid-19. Secondo i dati Morningstar, nel terzo trimestre, la raccolta netta è stata di 9,8 miliardi di dollari, che portano il totale da inizio anno a 30,7 miliardi. A luglio, l’America aveva già superato i flussi complessivi del 2019.

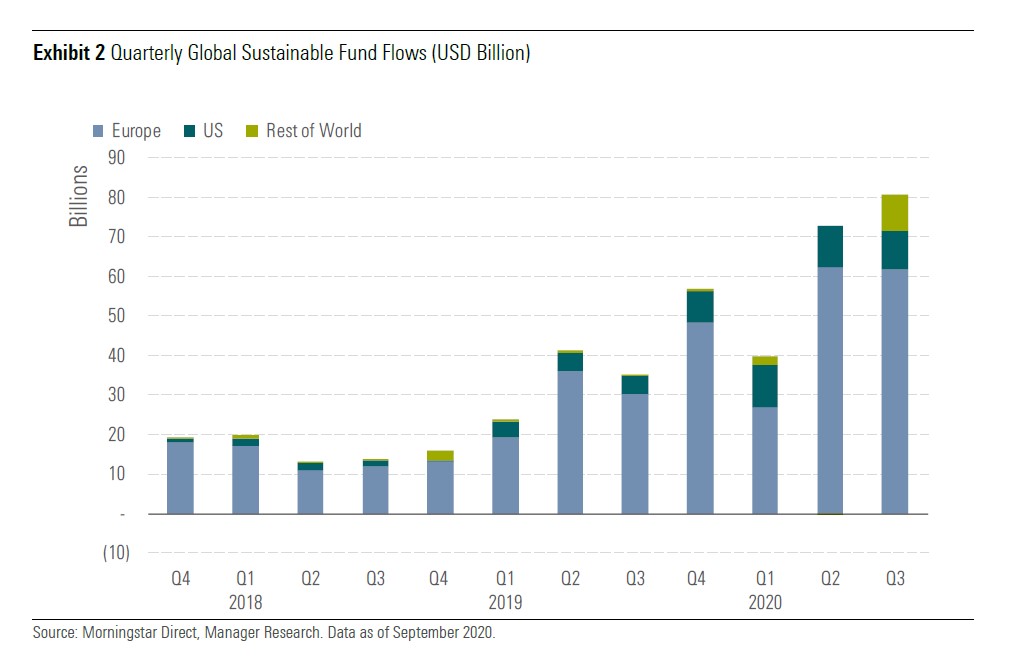

Se mettiamo questi dati all’interno del quadro globale, vediamo che sono ancora numeri piccoli rispetto all’Europa (+61,6 miliardi di dollari nel terzo trimestre). Gli Stati Uniti rappresentano il 12,2% della raccolta mondiale dei fondi sostenibili del periodo che è stata di 80,5 miliardi. Anche in termini di patrimonio, esiste un grande distacco rispetto al Vecchio continente, che a fine settembre ha varcato la soglia dei mille miliardi di dollari, contribuendo per l’82% agli asset globali (1.258 miliardi). Gli Usa, infatti, sono appena sotto i 180 miliardi, con una quota del 14,2%. Rispetto a fine giugno, l’incremento del patrimonio è stato del 13%, tre punti percentuali in più rispetto all’Europa.

Flussi trimestrali nei fondi sostenibili a livello globale (in miliardi di dollari)

In rapida crescita

I fondi sostenibili americani si stanno facendo velocemente strada nell’industria del risparmio gestito. Nel terzo trimestre hanno rappresentato circa il 10% del totale dei flussi verso i comparti azionari e obbligazionari domiciliati oltreoceano. “Solo qualche tempo fa, la percentuale era sotto l’1%”, commenta Jon Hale, direttore della ricerca sulla sostenibilità di Morningstar. “Questa tipologia di strumenti finanziari sembra che abbia imboccato un sentiero di crescita secolare che è immune dagli alti e bassi di questi mesi. Ad esempio, nel periodo luglio-settembre, i fondi equity hanno avuto deflussi netti complessivi per 118 miliardi di dollari, ma i prodotti che adottano criteri ESG (ambientali, sociali e di governance, Ndr) hanno chiuso con sottoscrizioni nette positive (+3,8 miliardi)”.

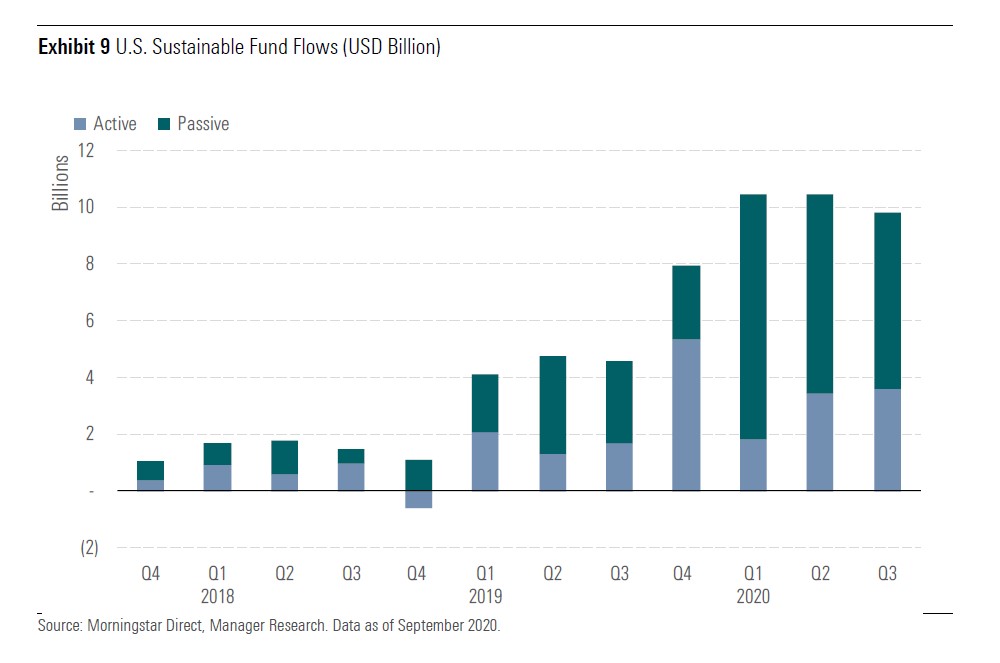

A differenza dell’Europa, negli Stati Uniti, le strategie passive attraggono più flussi di quelle attive. Dall’inizio dell’anno, il 71% della raccolta è da attribuire a index fund ed Etf. Il terzo trimestre non ha fatto eccezione, anche se nel reddito fisso la preferenza è andata agli active fund. Analogamente al Vecchio continente, invece, i comparti azionari sono i più popolari tra gli investitori sostenibili.

Flussi nei fondi Usa sostenibili (attivi e passivi) nel terzo trimestre (in miliardi di dollari)

Più scelta

L’offerta di prodotti ESG è in crescita, anche se siamo lontani dai numeri europei. Da inizio anno, hanno debuttato 53 strumenti, di cui 23 nell’ultimo trimestre, portando il totale a 367 contro i quasi 2.900 da questa parte dell’oceano. In parte la differenza si spiega con le caratteristiche dei due mercati, con il Vecchio continente che ha un universo più ampio anche tra i fondi tradizionali.

Le performance

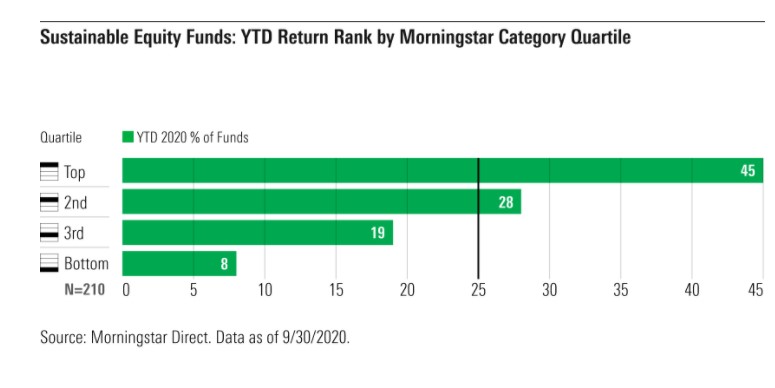

Gli investitori che hanno scelto la sostenibilità sono stati ripagati? “Come nei due trimestri precedenti del 2020, anche nel terzo i fondi ESG si sono collocati nelle posizioni più alte per performance per gruppi omogenei”, spiega Hale. “Da inizio anno, il 73% dei comparti azionari sostenibili è nella metà superiore della categoria Morningstar di appartenenza e 25 su 26 index fund di questo tipo hanno battuto i concorrenti tradizionali”.

Posizionamento dei fondi sostenibili nella categoria Morningstar per rendimento da inizio 2020

“Le migliori performance si spiegano in larga parte con l’investimento in aziende con una minore esposizione ai rischi ESG materiali”, commenta il ricercatore di Morningstar. “Questo è un ulteriore argomento a favore del fatto che scegliere imprese sostenibili e attente agli interessi di tutte le parti in causa (non solo gli azionisti) può produrre migliori risultati in fasi turbolente. Certo, non significa, che i fondi di questo tipo batteranno sempre quelli tradizionali; tuttavia avere una visione olistica e non unicamente finanziaria permette di capire in anticipo quando i rischi ambientali e sociali possono avere un impatto sul valore di un titolo. Inoltre, possono indurre il management ad assumere una visione strategica di più lungo periodo. Chi lo ha fatto in tempi di Coronavirus ha già visto i risultati”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/Q7DQFQYMEZD7HIR6KC5R42XEDI.png)