L’ingranaggio dei fondi multifattoriali sembra essersi inceppato. I lanci di nuovi prodotti sono diminuiti, le performance hanno deluso in molti casi e la quota di mercato rimane di nicchia. Cosa sta succedendo?

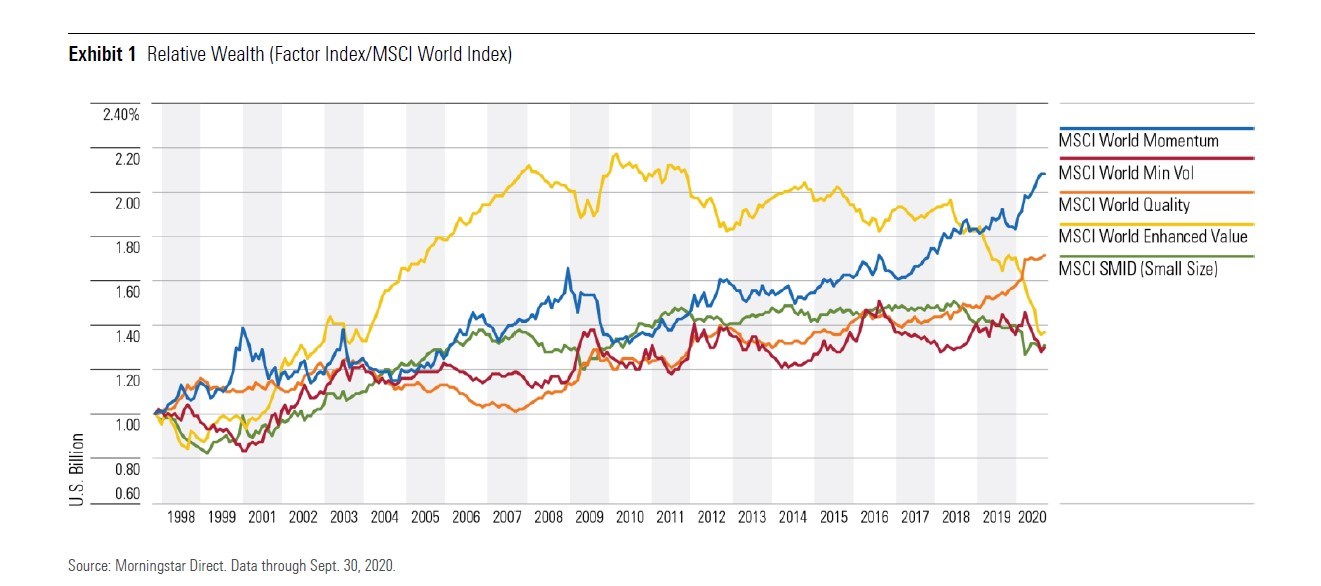

I multifattoriali sono fondi indicizzati o Exchange traded fund (Etf) che perseguono una diversificazione sulla base di fattori come la qualità, la dimensione (small cap), il momentum, la bassa volatilità o l’orientamento al valore (stile value), che possono avere buone probabilità di successo nel lungo termine. Mettendoli insieme gli investitori possono catturare i vantaggi di ciascuno. Il grafico qui sotto mostra che questi fattori hanno un lungo track record, in cui alternano periodi di sovra-e sottoperformance rispetto all’indice globale.

Rendimento relativo degli indici fattoriali rispetto al paniere globale

Le chiusure battono i lanci

Nell’ultimo decennio, il numero di fondi multifattoriali è cresciuto, soprattutto negli Stati Uniti, ma in anni recenti il ritmo è rallentato. Nel 2020, ne sono stati lanciati 16 in tutto il mondo (al 30 settembre), mentre nel 2017 erano stati 74. Morningstar ha contato 294 strategie di questo tipo, in diminuzione rispetto alle 305 del 2019. Le chiusure, infatti, hanno superato i debutti nei primi nove mesi dell’anno, un segnale di saturazione del mercato, performance non all’altezza e la necessità per le società di gestione di liquidare i prodotti troppo piccoli e inefficienti.

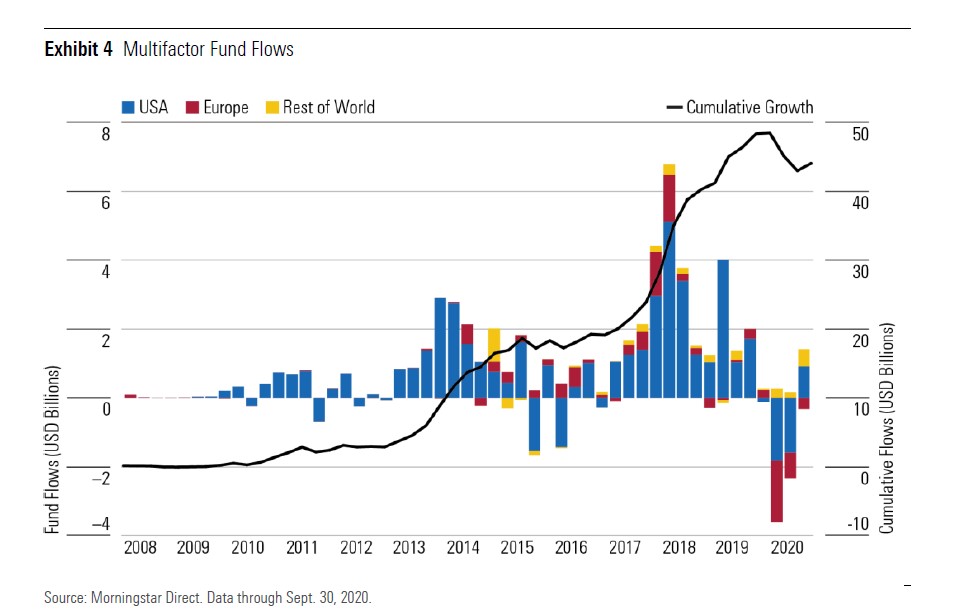

Raccolta in rosso

La minor popolarità dei fondi multifattoriali emerge anche dai dati sulla raccolta. Negli ultimi 12 mesi, i flussi netti sono stati negativi (-4,3 miliardi di dollari), dopo un decennio in cui sono fluiti circa 44 miliardi netti.

Flussi nei fondi multifattoriali nell’ultimo decennio

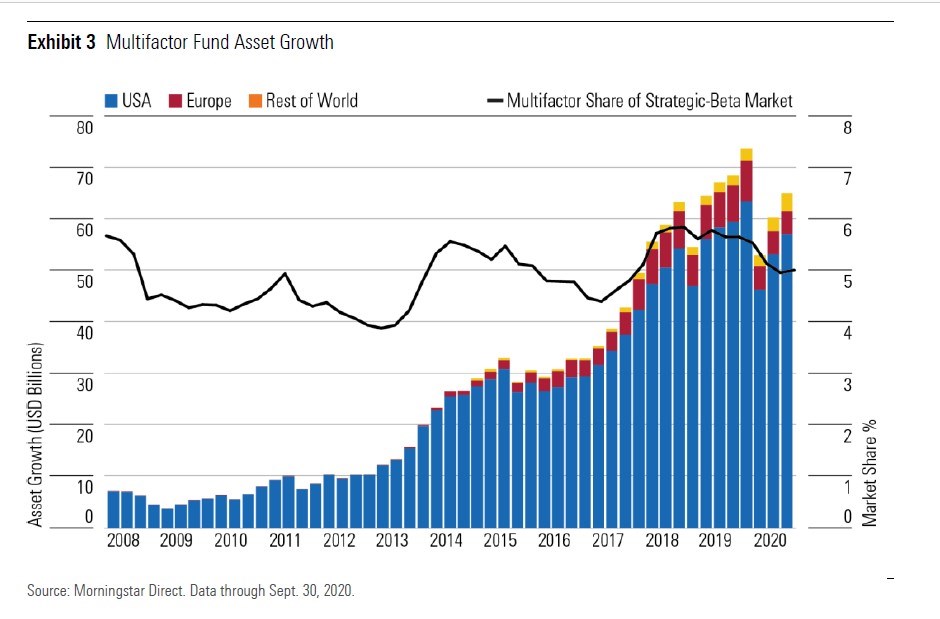

Il patrimonio complessivo ammonta a 65 miliardi di dollari (al 30 settembre), di cui 57 sul mercato statunitense. Può sembrare un numero piccolo, ma è significativo se si pensa che dieci anni fa gli asset erano circa 7 miliardi. Questi strumenti hanno rappresentato tra il 4 e il 6% dell’industria degli strategic beta dal 2008 ad oggi. In Europa, il fenomeno ha assunto una certa rilevanza solo negli ultimi anni.

Crescita del patrimonio dei fondi multifattoriali nel decennio

Le performance

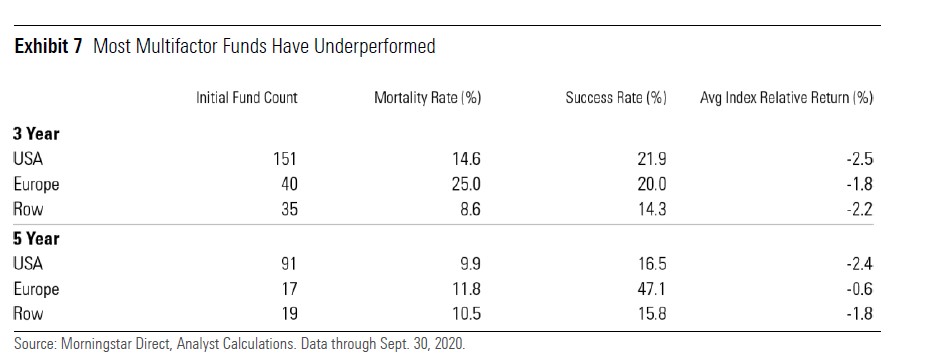

Le performance sono probabilmente l’area più sfidante per la maggior parte delle strategie multifattoriali. Le analisi di Morningstar mostrano che su 91 fondi indicizzati di questo tipo quotati negli Stati Uniti a fine settembre 2015, solo il 16% è sopravvissuto e ha battuto il proprio benchmark di categoria nei successivi cinque anni. Quelli ancora esistenti hanno registrato una sottoperformance del 2,4% annuo nel periodo considerato. I risultati non sono migliori in altre regioni o se si considera un orizzonte temporale più breve. Nella tabella qui sotto sono rappresentati i tassi di mortalità e di successo (sopravvivenza e sovraperformance), oltre al ritorno medio rispetto all’indice di categoria).

Performance dei fondi multifattoriali (sopravvivenza e rendimento relativo rispetto al benchmark di categoria)

“La maggior parte della sottoperformance è spiegata dai deboli rendimenti dei titoli value (e delle small cap negli Stati Uniti)”, afferma Alex Bryan, direttore della ricerca sulle strategie passive per Morningstar in nord America. “Anche se l’inclusione di altri fattori ha parzialmente attenuato l’impatto, non lo ha completamente eliminato. Questo dimostra che la diversificazione fattoriale non annulla del tutto il rischio di underperformance, anche su periodi di tempo lunghi”.

Occhio ai costi

Nonostante queste strategie rientrino tutte sotto il cappello di multifattoriali, differiscono tra loro in come misurano e combinano i vari fattori, con conseguente dispersione dei rendimenti. Per questo è importante andare oltre le etichette e comprendere come sono costruite. Un altro aspetto da tenere in considerazione è il profilo commissionale, che è generalmente più elevato dei fondi indicizzati azionari tradizionali, in linea con l’universo degli strategic beta. In Europa, ad esempio, la fee media è dello 0,38% contro lo 0,34% degli index fund a capitalizzazione (al 30 settembre 2020).

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.