Gli Stati Uniti e le utility del paese si preparano a un ritorno della domanda di elettricità. Secondo le stime di Morningstar, è destinata a diminuire di quasi il 3% quest'anno, pesando sui conti delle aziende del settore.

Ad aprile e maggio, al culmine delle restrizioni introdotte per fronteggiare il Covid, la vendita di elettricità è diminuita del 5,8%: il più grande calo bimestrale in oltre 50 anni. La domanda commerciale e industriale è scesa di oltre il 10%. Il maggiore utilizzo di illuminazione residenziale, di aria condizionata e di elettronica dovuto al lavoro da casa e all'e-learning ha comunque dato un po’ di sollievo.

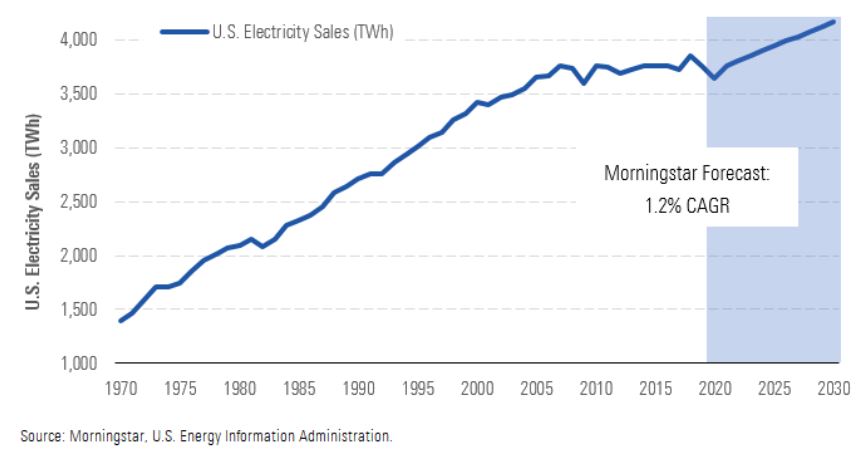

“Prevediamo una crescita media annua della domanda di elettricità negli Stati Uniti dell'1,2% fino al 2030”, spiega Andrew Bischof, Senior equity analyst di Morningstar Research Services. “L'elettricità deriverà da diverse fonti energetiche, come carbone, petrolio e infine gas naturale. Questo offre diverse opportunità di investimento infrastrutturale a lungo termine per le utility, supportando le nostre prospettive di crescita degli utili annuali del 5,5% per il settore”.

Previsione Morningstar sull’aumento della domanda di energia elettrica in Usa

Lo scenario di base di Morningstar si basa su tre elementi:

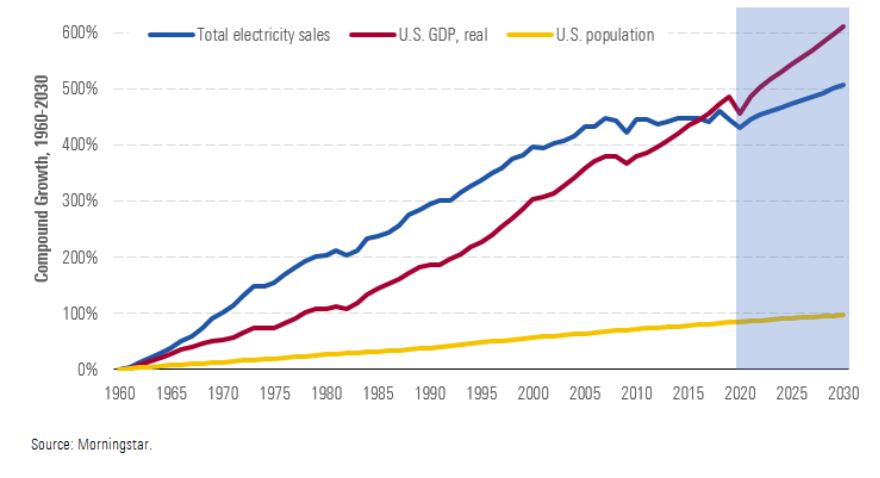

-Un Pil degli Stati Uniti che rimbalzerà a livelli prepandemici nel 2021, quindi crescerà del 2,8% nel 2022, del 2,3% nel 2023 e del 2,2% nel 2024. “Successivamente, ipotizziamo un aumento del Pil medio annuo del 2%”, dice l’analista.

-La crescita annuale della popolazione degli Stati Uniti sarà in media dello 0,65% fino al 2030. La stima si basa sulle ultime proiezioni dell'U.S. Census Bureau e sui trend visti negli ultimi cinque anni nei diversi stati.

-Il grado di efficienza energetica che le diverse aree (soprattutto California, Florida e Texas) saranno capaci di ottenere.

Domanda di energia a confronto con il Pil e l’aumento della popolazione

I nuovi settori

Da non sottovalutare è il contributo, in termini di domanda, che arriverà dai nuovi settori. “La ricarica dei veicoli elettrici, ad esempio rappresenterà 8 punti base di crescita annuale della richiesta”, dice l’analista. “I data center aggiungeranno 7,5 punti base di incremento della domanda. La coltivazione della cannabis, invece, rappresenta 4,5 punti base di crescita annuale”.

Non bisogna però dimenticare che gli Usa sono un paese grande formato da stati che hanno esigenze differenti anche in termini di utilizzo dell’elettricità. “I Big Four States - Texas, California, Florida e New York – gestiscono in maniera autonoma le proprie reti elettriche e, insieme, hanno rappresentato il 28% della domanda di elettricità negli Stati Uniti del 2019. Stimiamo che la quota passerà al 29% entro il 2030”, dice l’analista. “Guardando in altre aree, ad esempio nel Midwest, è prevista una crescita della domanda di elettricità media annua dello 0,97%, che è superiore alle nostre previsioni di crescita per i grandi stati della regione, come Michigan (0,3 %), Wisconsin (0,2%), Illinois (0,2%) e Missouri (0,8%)”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.