C'era da aspettarsi un “effetto vaccino" sui mercati, ovvero una forte ripresa degli acquisti in seguito alle prime notizie di una profilassi efficace contro il Coronavirus, ma pochi immaginavano che le performance dei mercati azionari (europei e mondiali) potessero raggiungere i livelli toccati nel mese di novembre.

L'indice Morningstar Europe NR (con i dividendi netti reinvestiti) è salito del 14,2% registrando il secondo miglior dato mensile degli ultimi 20 anni (il rendimento più alto è stato raggiunto nel marzo 2009 con un balzo del 14,8%).

Top e flop dei settori

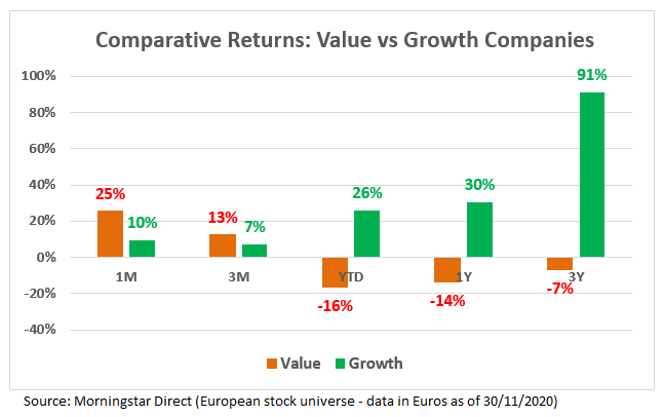

Come di solito accade in questi casi, i listini hanno beneficiato del rimbalzo dei titoli, dei settori, dei paesi e degli stili di investimento più penalizzati finora. In particolare, il Value ha notevolmente battuto il Growth. Se si prendono in considerazione i titoli di valore indipendentemente dalla capitalizzazione di mercato e si confrontano con quelli di crescita, pesando ogni azione per la sua market cap, si nota come nel mese scorso i primi abbiamo registrato un rendimento medio del 25% contro un +10% raggiunto dai secondi.

Figura 1: Value vs Growth

Sebbene il segmento Small Value sia stato il più redditizio a novembre (+32,6% in euro), il gap tra titoli Value e quelli Growth è stato significativo a tutti i livelli di capitalizzazione. Se guardiamo alle azioni Large cap, ad esempio, le Large Value hanno guadagnato il 23,7%, mentre le Large Growth si sono fermata a un +8,7% (la performance più bassa dei nove quadranti della Morningstar Style Box).

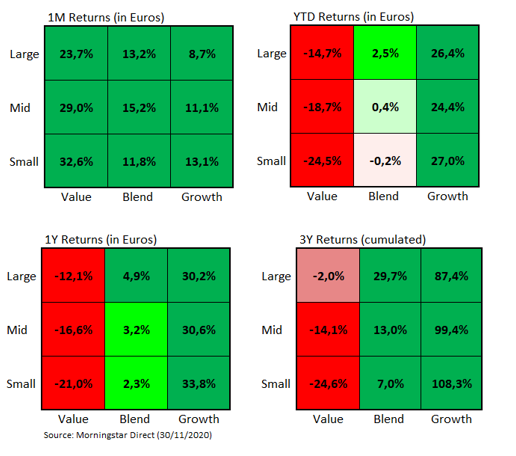

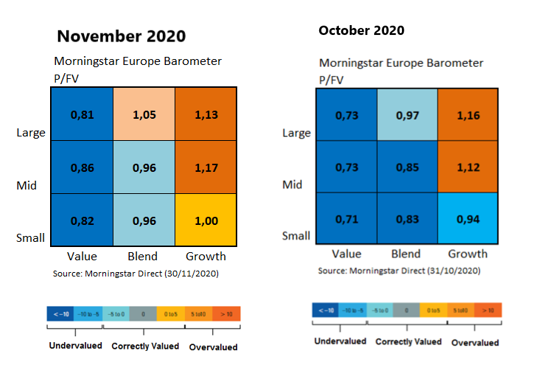

Figura 2: Barometro del mercato europeo

Chi ha contribuito maggiormente allo straordinario risultato del segmento Large Value lo scorso mese? I settori che hanno guidato il rally delle stock Large Value sono stati energia e finanza. Il primo ha registrato un impressionante +31% (anche se da gennaio continua a perdere il 22,6%) e il secondo è salito del 25,2% (-10,8% da inizio anno).

Non sorprende quindi che titoli come Royal Dutch Shell (+33,7% in euro), Allianz SE (+30,8%), BNP Paribas (+43,9%), AXA (+42,8%), Banco Santander (+47,4%), HSBC Holdings (+20,3 %) e BP (+28,7%) siano quelli che hanno contribuito maggiormente alla performance del segmento Large Value.

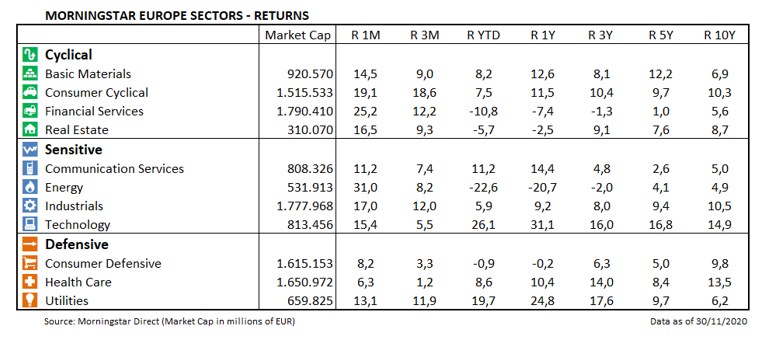

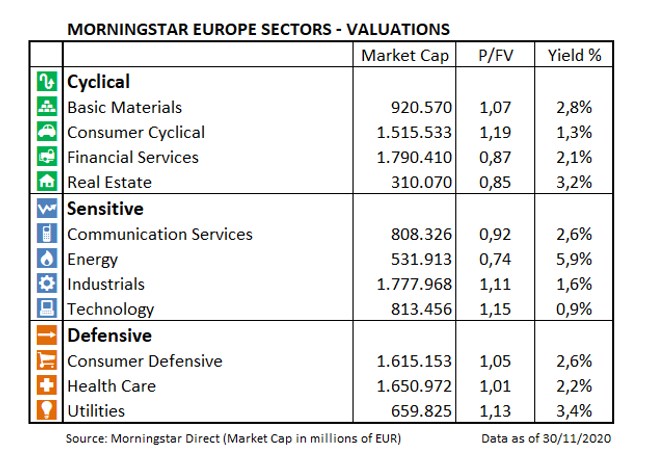

Figura 3: Rendimenti per settore

Cosa cambia in termini di valutazioni di mercato

In termini di valutazione, il forte recupero da parte dello stile Value ha comportato la lievitazione del rapporto Prezzo/Fair value (P/FV). Lo stile Large Value, ad esempio, è passato nell'ultimo mese da un P/FV di 0,73 a uno di 0,81. Tuttavia i tassi di sconto rimangano comunque elevati.

Figura 4: Le valutazioni di mercato

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.