Con la ripresa in vista per l’economia Usa, qualcosa potrebbe cambiare anche a Wall Street. Uno degli aspetti più evidenti, dicono gli analisti di Morningstar, dovrebbe essere la rivincita dei titoli value sui growth.

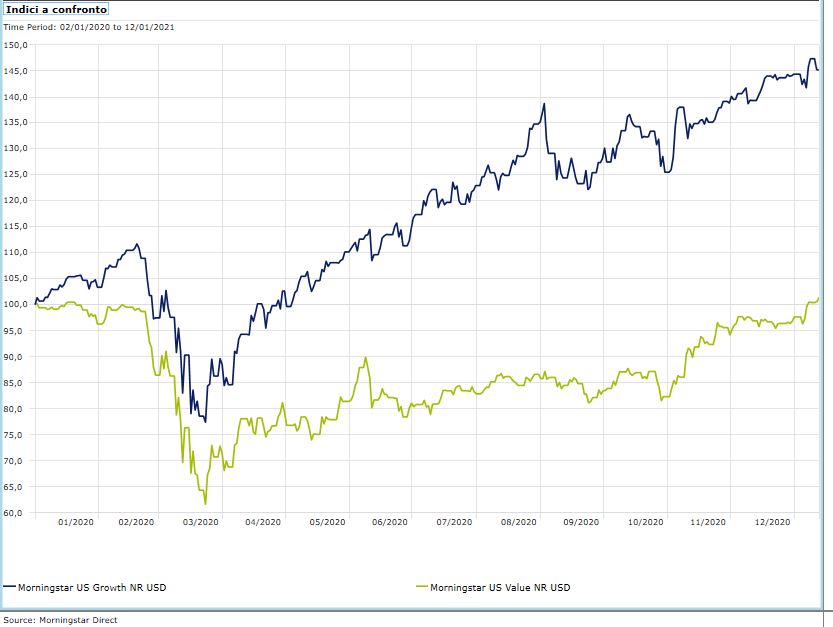

I segnali in questo senso iniziano già a vedersi. Da inizio gennaio (fino al 12 del mese e calcolato in euro) ad esempio, l’indice Morningstar US Value ha guadagnato più del 4,5%, mentre il paniere Growth ha segnato +1,1%. Le azioni di valore, insomma, sono partite con lo sprint, dopo che nel 2020 hanno registrato -10,4%, mentre quelle del comparto crescita hanno portato a casa un +32,5%.

Indici Morningstar US Value e Growth a confronto

“Guardando al futuro, confermiano la nostra previsione secondo la quale le azioni di valore faranno meglio di quelle di crescita nel lungo periodo”, spiega Dave Sekera, Chief U.S. Market Strategist di Morningstar. “Le azioni value dovrebbero beneficiare della forte ripresa economica che si vedrà nel 2021 e della normalizzazione che ne seguirà”.

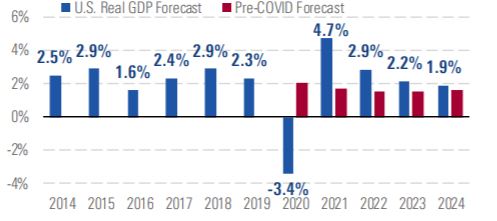

Le previsioni Morningstar dicono che il Pil Usa, dopo il calo del 3,4% che dovrebbe aver registrato nel 2020, crescerà del 4,7% nel 2021, del 2,9% nel 2022 e tornerà sulla strada che aveva prima della pandemia entro il 2024.

Andamento Pil Usa

Fonte: Morningstar Direct

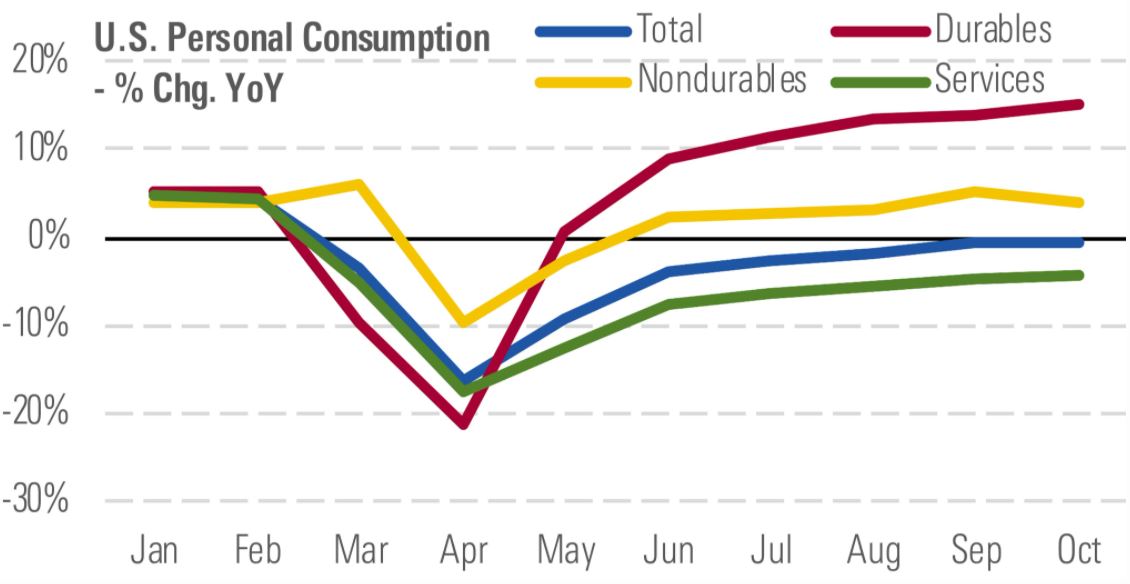

A far ben sperare verso una ripresa dell’economia ci sono alcuni elementi. “Un aumento delle vaccinazioni entro la metà del 2021 dovrebbe consentire un ritorno alla normalità in gran parte dell'economia”, spiega Preston Caldwell, analista di Morningstar. “La spesa nei beni di consumo dovrebbe tornare a gonfiarsi una volta che le misure di distanziamento sociale saranno allentate grazie ai vaccini”.

Spese beni di consumo Usa

Fonte: Morningstar Direct

Secondo l’analista, inoltre, l’approvazione del nuovo pacchetto di stimoli da 900 miliardi di dollari (circa il 4% del Pil degli Stati Uniti) ha eliminato un’altra preoccupazione per l'economia degli Stati Uniti.

E le elezioni?

Come spiega John Rekethaler, vice president della ricerca Morningstar, questa variabile non ha mai influenzato l’economia generale. Lo dimostrano alcuni elementi, come il fatto che l’andamento dell’indice Dow Jones nei primi tre anni in carica degli ultimi dieci presidenti statunitensi non è mai stato in alcun modo correlato con l’appartenenza al partito democratico o repubblicano. La stessa cosa si può dire sulle obbligazioni governative.

Va anche aggiunto che qualche settore economico, come ad esempio l’healthcare, potrebbe comunque essere influenzato dalla nuova amministrazione Biden.

Valutazioni

Dal punto di vista delle valutazioni, la situazione è delicata. Attualmente, secondo il Morningstar Global Market Barometer l’azionario Usa è sopravvalutato dell’11% in base al rapporto Price/Fair value (relativamente alle stock coperte dall’analisi Morningstar. Dato in dollari aggiornato al 12 gennaio 2020).

“Per giustificare certe valutazioni gli investitori sembrano prendere in considerazione ipotesi di ripresa ancora più forte”, dice Sekera.

L’energia spingerà

A far ben sperare in una ripresa dei titoli value è l’andamento del segmento energetico. L’indice Morningstar US Energy da inizio anno ha guadagnato il 15% (-39,6% nel 2020). “Continuiamo a prevedere che i titoli energy faranno meglio del mercato in generale”, dice Sekera. “Secondo le nostre stime il petrolio raggiungerà i 55 dollari al barile entro la metà di questo ciclo economico (un periodo di circa cinque anni che può essere caratterizzato da fasi di espansione e rallentamento congiunturale, Ndr)”. Attualmente il petrolio WTI è quotato a 53 dollari al barile.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.