E’ allarme inflazione in Europa? La domanda nasce dopo gli ultimi dati sul costo della vita della regione ed è importante per capire quale effetto potrebbe avere sugli asset di investimento dedicati all’area. Secondo Eurostat, a gennaio l'indice annuo dei prezzi al consumo nei paesi dell'Eurozona è tornato a salire per la prima volta da agosto e si è attestato allo 0,9%, in aumento rispetto al -0,3% di dicembre 2020. Anche nella Ue a Ventisette l'inflazione annua è risalita all'1,2% rispetto allo 0,3% del mese precedente.

“L'inflazione è stata un argomento tornato alla ribalta di recente, in particolare nei mercati del debito”, spiega Gordon Kerr, Senior Vice President, Head of European Research Global Structured Finance di DBRS Morningstar. “Gli investitori prevedono un aumento delle pressioni inflazionistiche che arriveranno dopo la pandemia di Coronavirus”.

In Europa, prima dell'inizio dell’emergenza la bassa inflazione ha permesso alla Banca centrale europea e alla Bank of England di mantenere bassi i tassi di interesse e di portare avanti i loro programmi di quantitative easing. “Adesso ci si domanda se il progresso visto nell’inflazione sia una tendenza destinata a durare”, dice Kerr.

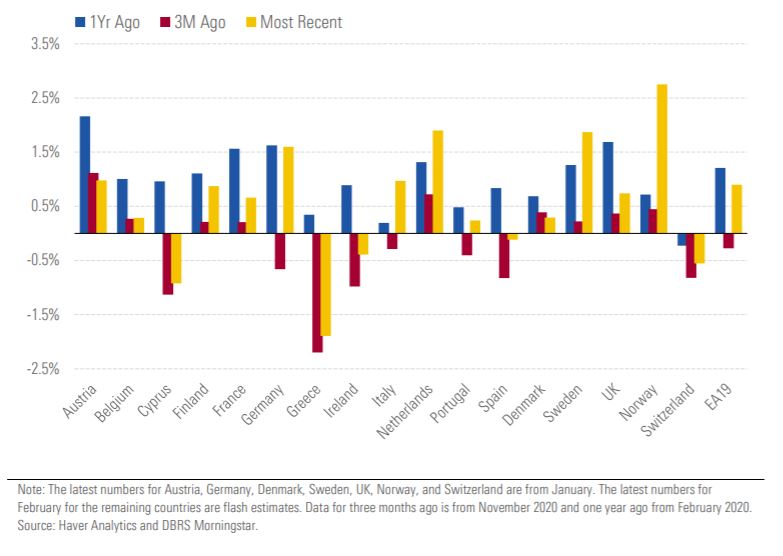

Nel grafico in basso, DBRS Morningstar ha messo a confronto i livelli di inflazione di alcuni paesi della regione. Ad eccezione della Svizzera, tutti gli stati indicati vedono una crescita dei prezzi.

Andamento dell’inflazione

A causa del calo dei consumi originato dalla pandemia e dalla discesa delle quotazioni del petrolio, i prezzi sono scesi drasticamente. In questo modo le pressioni inflazionistiche si sono allentate. “Da novembre 2020 l'inflazione si è spostata in territorio positivo”, dice Kerr. “Ma in questa fase rimane poco preoccupante”, dice Kerr.

La Bce sta ferma

Segnali tranquillizzanti sulla questione inflazione arrivano dalla Banca centrale europea che, nella riunione dell'11 marzo, ha deciso di riconfermare l’orientamento molto accomodante della propria politica monetaria. Il saggio di riferimento resta fermo a zero, mentre quello sui depositi è negativo e pari al -0,5%. I tassi, ha spiegato l’Eurotower, resteranno a questi livelli almeno fino a quando l'inflazione non manderà segnali di volersi avvicinare troppo al tetto del 2%. La Bce ha anche confermato l'ammontare del Pandemic emergency purchase programme (Pepp, il piano di acquisti di titoli pubblici e privati lanciato a marzo 2020 per far fronte agli effetti economici della pandemia) fissato a 1.850 miliardi di euro che dovrebbe restare in vigore fino alla fine di marzo 2022. Ha, però, dichiarato, che gli acquisti saranno effettuati a un ritmo più rapido rispetto ai primi mesi dell’anno.

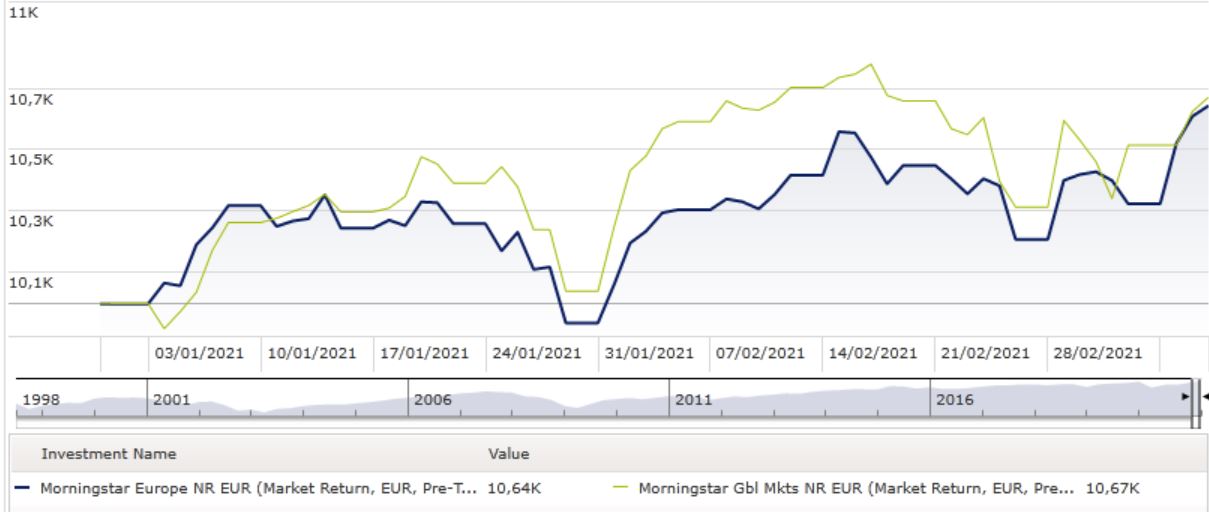

Anche la Borsa non sembra preoccupata per un ritorno dell’inflazione e per le conseguenti mosse della Bce. L’indice Morningstar Europe nell’ultimo mese (fino all’11 marzo e calcolato in euro) ha guadagnato il 3,3% portando a +6,4% la performance da inizio anno. Un risultato, quest’ultimo, che lo mette in linea con quello del paniere Global da inizio gennaio.

Indici Morningstar Europe e Global Markets a confronto

Dati in euro aggiornati all’11 marzo 2021

Base: 10.000 euro

Fonte: Morningstar Direct

Guardando a livello di singoli stati, attualmente, secondo il Morningstar Global Market Barometer l’azionario Italia e quello Germania sono valutati in linea con il loro rapporto Price/Fair value. La Spagna e il Regno Unito hanno, entrambi, una sottovalutazione del 9%. La Francia è sopravvalutata del 5% (relativamente alle stock coperte dall’analisi Morningstar. Dati in euro aggiornati al 10 marzo 2021).

L’importanza dell’inflazione

Ma perché l'inflazione è importante per il mercato del debito? Con l'aumento dei prezzi, ad esempio, chi ha un mutuo ha meno disponibilità per coprire i pagamenti delle rate. Ma ha anche un impatto sui tassi di interesse: se l'inflazione dovesse aumentare, le banche centrali saranno costrette a considerare di alzare i tassi. Per quanto riguarda i bond, bisogna ricordare che il prezzo di un’obbligazione è legato all’andamento dei tassi di interesse: al crescere di questi, il prezzo della carta scende e viceversa.

Le scelte delle banche centrali e i movimenti del mercato obbligazionario sono osservati speciali dagli investitori. “Si tratta di variabili che possono modificare la valutazione di praticamente qualsiasi asset”, spiega Matthew Wilkinson, senior analyst del manager research team di Morningstar. “Quando si parla di equity viene data grande importanza ai flussi di cassa futuri a cui viene applicato uno sconto in base al tasso di interesse. Se il secondo valore è molto basso, il risultato della valutazione è molto alto e viceversa. Prendiamo ora in considerazione quelle società che reinvestono tutti i loro profitti nella loro attività e quindi non hanno flussi di cassa immediati a loro disposizione: con un aumento dei tassi di interesse il rifinanziamento del debito attraverso il mercato con nuove emissioni obbligazionarie o chiedendo un prestito alle banche diventa più costoso”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.