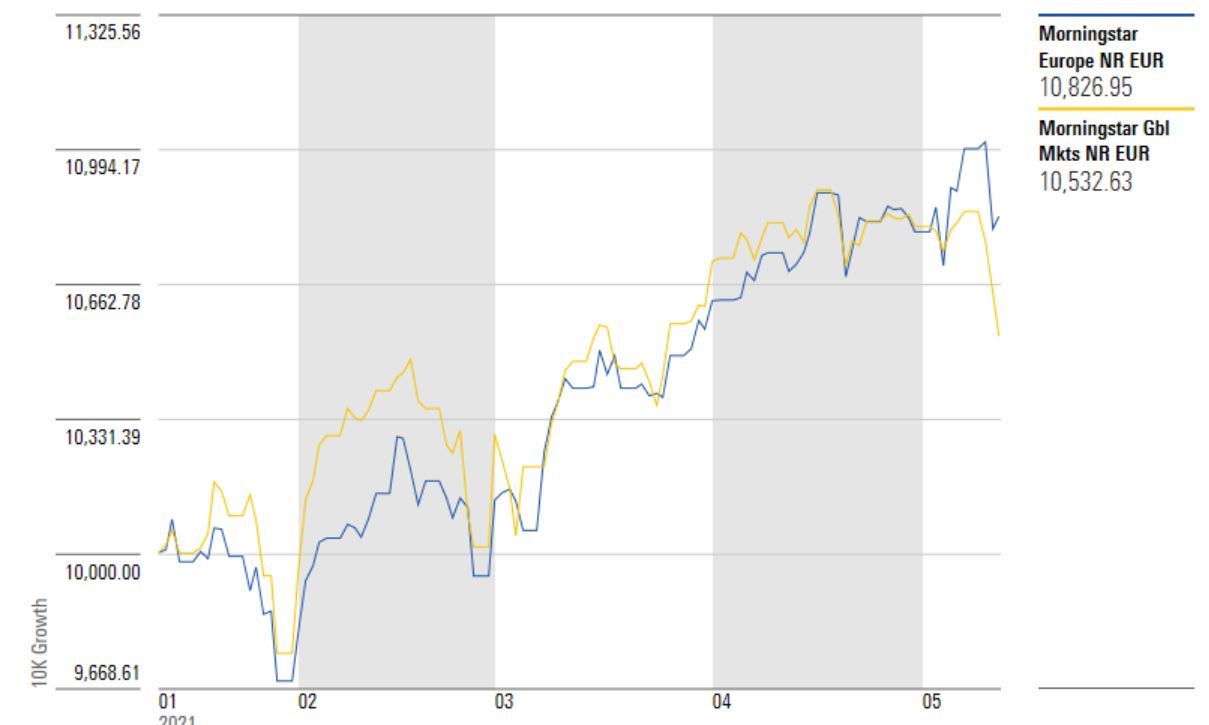

Da inizio anno le Borse europee sono positive, anche se negli ultimi giorni ci sono stati ribassi significativi. In questo contesto, i fondi value specializzati sulla regione sembrano seriamente intenzionati a prendersi quella rivincita sui growth che da tempo molti prevedono. L’indice Morningstar Europe in un mese (fino al 12 maggio e calcolato in euro) ha guadagnato il 12,2% portando a +11,13% la performance da inizio anno (-2,70 nel 2020). In quattro settimane il paniere global markets ha segnato +2,25% salendo dell’8,43% da gennaio (+6,5% l’anno scorso).

Indici Morningstar Europe e Global Markets a confronto

Dati in euro aggiornati al 12 maggio 2021

Fonte: Morningstar Direct

Per quanto riguarda le valutazioni equity, secondo il Morningstar Global Market Barometer alcuni dei mercati principali della regione sono cari. L’azionario Italia e quello francese sono sopravvalutati rispettivamente dell’1% e del 5% rispetto al loro rapporto Price/Fair value (relativamente alle stock coperte dall’analisi Morningstar. Dati in euro aggiornati al 12 maggio 2021). La Germania è valutata in maniera equa. Per trovare stock a sconto bisogna spostarsi in Spagna (sottovalutazione del 9%) e nel Regno Unito (7% in sterline).

La rivincita dei value

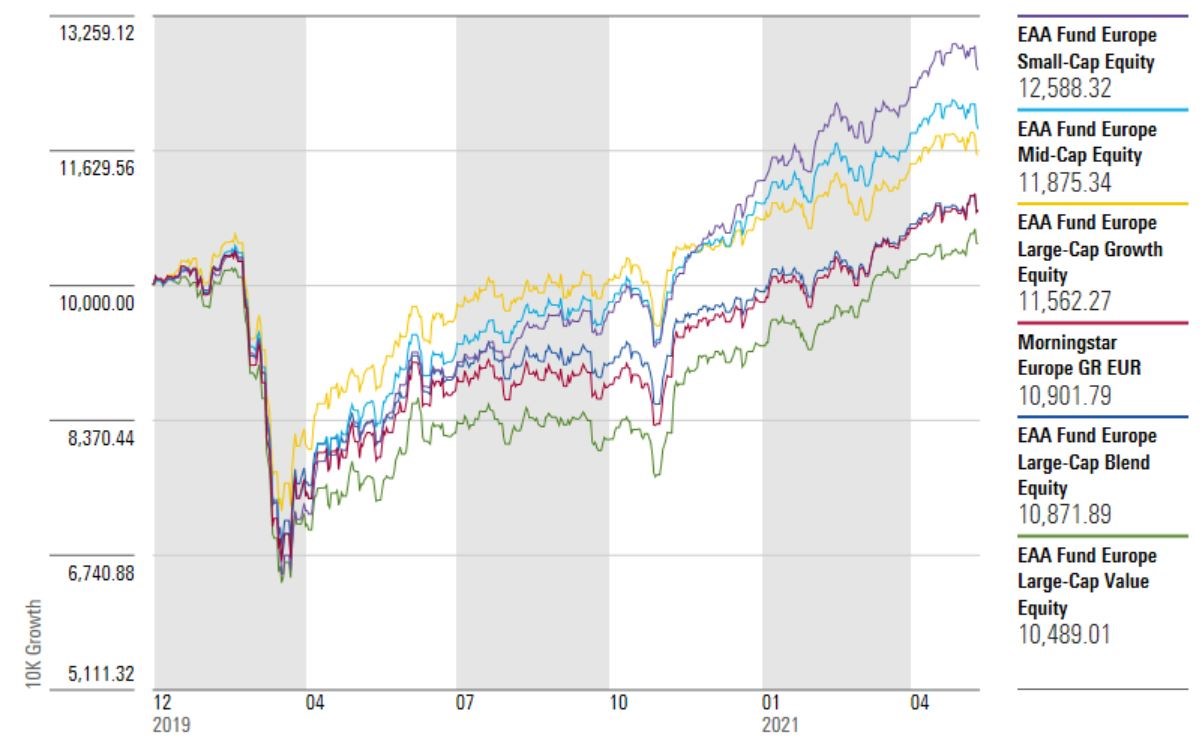

Guardando attraverso l’occhio dei fondi dedicati al Vecchio continente, è impossibile non notare il progresso di quelli raccolti nella categoria Morningstar Europe Large cap value che, in un mese, hanno guadagnato (mediamente) l’1,32% portando a +13% la performance da inizio anno.

In quattro settimane gli strumenti Large cap growth hanno segnato -0,55% (+6,9% da gennaio). Un quadro molto diverso da quello visto nel 2020, quando i prodotti value hanno perso il 7,8% mentre quelli growth hanno visto un progresso dell’8,5%.

Categorie Morningstar Europe a confronto dal 2020

Dati in euro aggiornati al 12 maggio 2021

Fonte: Morningstar Direct

“Il rally delle azioni europee di valore è iniziato lo scorso novembre quando gli operatori di mercato hanno iniziato ragionare su una ripresa economica più forte del previsto grazie ai vaccini e agli stimoli fiscali”, spiega Mathieu Caquineau, analista del Morningstar Manager Research team. “Le azioni value tendono ad essere più sensibili alle prospettive dell’economia. Settori come energia, materie prime e banche hanno guidato il rally”.

Questa recente sovraperformance, tuttavia, non ha ancora messo in ombra la forza che i fondi growth hanno dimostrato in passato. “È stato un decennio così difficile per i gestori value che ci vorranno più di sei mesi di corsa prima che possano affermare di essere di nuovo in forma. Ma ogni segnale di ripresa alimenta la speranza che i value siano effettivamente tornati”, dice l’analista.

A questo punto è lecito chiedersi se la tendenza sia destinata a durare, considerando che in passato il fenomeno si è già verificato per poi svanire in breve tempo.

“E sempre difficile da dire”, spiega l’analista. “Se guardiamo agli ultimi 10 anni, i rimbalzi del value non sono mai durati molto a lungo. Ma, fondamentalmente, sappiamo che lo stile di investimento funziona a cicli. Siamo stati in una fase di crescita dei titoli growth così lunga che adesso le valutazioni di molte azioni di questo settore sono troppo alte. Quindi tutto sembra pronto perché il valore torni, soprattutto se dovessimo assistere a una ripresa economica più forte del previsto che potrebbe aumentare le prospettive degli utili”.

Per quanto riguarda gli investitori, il suggerimento è sempre quello di muoversi con prudenza. “Non ci sono certezze”, dice l’analista. “Gli investitori dovrebbero guardare i loro portafogli per vedere se hanno un'adeguata diversificazione in termini di stile. Se ci sono troppi dei vincitori degli ultimi anni, è probabile che ci sia uno sbilanciamento eccessivo verso i titoli growth”.

Radar sull’inflazione

Per quanto riguarda l’operatività day by day in Borsa, intanto, l’attenzione resta puntata sull’inflazione. L'indicazione preliminare di Eurostat sull'andamento dei prezzi al consumo nell’area euro ad aprile 2021 dice che c’è stato un incremento annuale dell'1,6%, dopo il +1,3% di marzo (+0,3% dello stesso mese del 2020). La componente energetica è stata quella a più rapida crescita (+10,3% rispetto a marzo 2020).

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.