Conti bancari, carte di credito, criptovalute. Sono questi i tre grandi trend che caratterizzeranno il segmento fintech nei prossimi anni. Per capirlo basta vedere come si stanno muovendo alcuni nomi noti del panorama tecnologico, non solo finanziario.

-Credit Karma (informazioni sul credito) e Remitly (money transfer), ad esempio, di recente hanno lanciato conti di deposito e già parlano di lanciarsi nel segmento delle carte di credito.

-Il colosso dei pagamenti PayPal, intanto, ha annunciato la possibilità di accettare e acquistare criptovalute.

-Le Big Tech, da parte loro, continuano a spingere verso i servizi finanziari. Google ha rinnovato la sua app Google Pay per includere più servizi finanziari e si prepara a lanciare servizi di mobile banking. Facebook, intanto, ha ridisegnato la sua cripto piattaforma Libra (ribattezzata Diem) e la sta preparando per il lancio nei prossimi mesi.

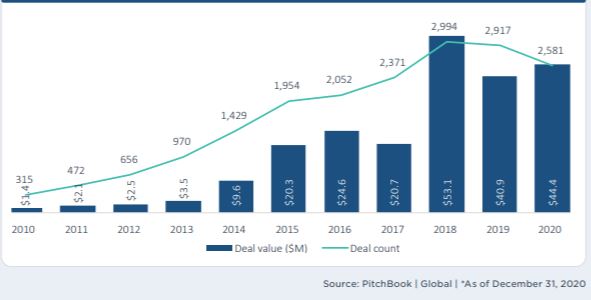

Dal punto di vista degli investitori, l’interesse per il fintech è dimostrato dalle scelte dei venture capitalist che, l’anno scorso e a livello globale, hanno puntato su questo segmento 44,4 miliardi di dollari, con una crescita dell’8% circa rispetto allo stesso periodo dell’anno precedente.

Attività dei venture capitalist nel fintech

Per quanto riguarda le prestazioni borsistiche delle società fintech, una idea si può avare guardando l’andamento dei fondi specializzati nel settore. Quelli venduti in Italia disponibili per la clientela retail da inizio anno (fino al 13 maggio e in euro) hanno guadagnato, mediamente, il 2%, ma va anche detto che arrivano da un 2020 in cui hanno segnato +26%.

Fondi Fintech

La selezione è stata fatta tra i fondi che hanno nel nome (Legal name) la parola Fintech

Alla base della decisione di sviluppare questi canali di mercato c’è la volontà di approfittare del cosiddetto effetto network già utilizzato da pionieri del credito elettronico come Visa e Mastercard. “E’ probabilmente uno dei mezzi più forti per crearsi un vantaggio competitivo in questo settore”, spiega Brett Horn, analista di Morningstar. “Più consumatori sono collegati a una rete di pagamento, più interessante diventa questo network il che, a sua volta, rende la rete più conveniente per i consumatori”.

Attenzione alla normativa

Quando si parla di investire in tecnologia legata alla finanza bisogna considerare l’aspetto regolamentare che, in alcuni casi, può rendere la vita molto complicata per le aziende del settore. Lo sanno bene in Cina, uno dei mercati dove il fintech sta esplodendo e dove, a seguito di alcuni scandali, si sente la necessità di arrivare a una regolamentazione più rigida.

“Il contesto normativo cinese è stato tollerante nei confronti del business fintech negli ultimi dieci anni”, spiega Iris Tan, Senior equity analyst. “Questo è stato in parte dovuto agli obiettivi del legislatore di aumentare l'occupazione, promuovere l'inclusione finanziaria dei soggetti poco considerati dal sistema bancario fra cui molte piccole e medie imprese e le famiglie a basso reddito. Sebbene queste aziende abbiano migliorato l'efficienza e la convenienza, il regolatore ora è preoccupato per i rischi soprattutto quando le società fintech iniziano ad offrire un'ampia gamma di attività finanziarie”. Le auorità cinesi hanno deciso di alzare ulteriormente la guardia quando Ant Group, società finanziaria controllata dal colosso delle spedizioni Alibaba, è stata accusata di offrire prodotti finanziari ai suoi clienti scaricando i rischi sui suoi partner bancari. “Non possiamo escludere che nuove e più stringenti norme vengano adottate in futuro con possibili effetti sulla redditività delle aziende coinvolte”.

In occidente, intanto, la legislazione cerca di far sviluppare il settore fintech. Nel Regno Unito, Monzo (online banking) ha avuto una licenza bancaria dal 2017, mentre N26 ne ha avuta una dalla Bce nel 2016. Le aziende fintech negli Stati Uniti hanno da tempo riconosciuto i vantaggi di ottenere il via libera dalla Federal Reserve.

Per quanto riguarda l’Italia, con il Decreto Crescita ha fatto ingresso nell’ordinamento uno strumento già presente in altre giurisdizioni, la sandbox (il recinto di sabbia dove giocano i bambini) regolamentare, che ha l’obiettivo di consentire la sperimentazione di applicazioni tecnologiche innovative nel settore creditizio, finanziario e assicurativo.

Gestita dal Ministero dell’economia e delle finanze e dalle Autorità del settore finanziario, la sandbox in pratica consentirà agli operatori tradizionali e fintech di testare prodotti e servizi finanziari innovativi, per un periodo di tempo non superiore a 18 mesi, all’interno di un ambiente controllato, beneficiando di un regime semplificato transitorio e del costante dialogo con le autorità di riferimento.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.