La ripresa del segmento value e lo stock-picking orientato alle società con un vantaggio competitivo sostenibile nel tempo sono i segreti della sovraperformance dell’indice Morningstar DM Europe Moat Focus rispetto al paniere DM Europe. Il benchmark, composto da circa 40 titoli di società europee con un Moat nella misura di Ampio o Medio e scambiati ai rapporti Prezzo/Fair value più convenienti, ha superato l’indice Morningstar DM Europe di 513 punti base negli ultimi 12 mesi (a fine maggio 2021) registrando un rendimento del 33,37% (in euro).

Figura 1: Grafico di crescita

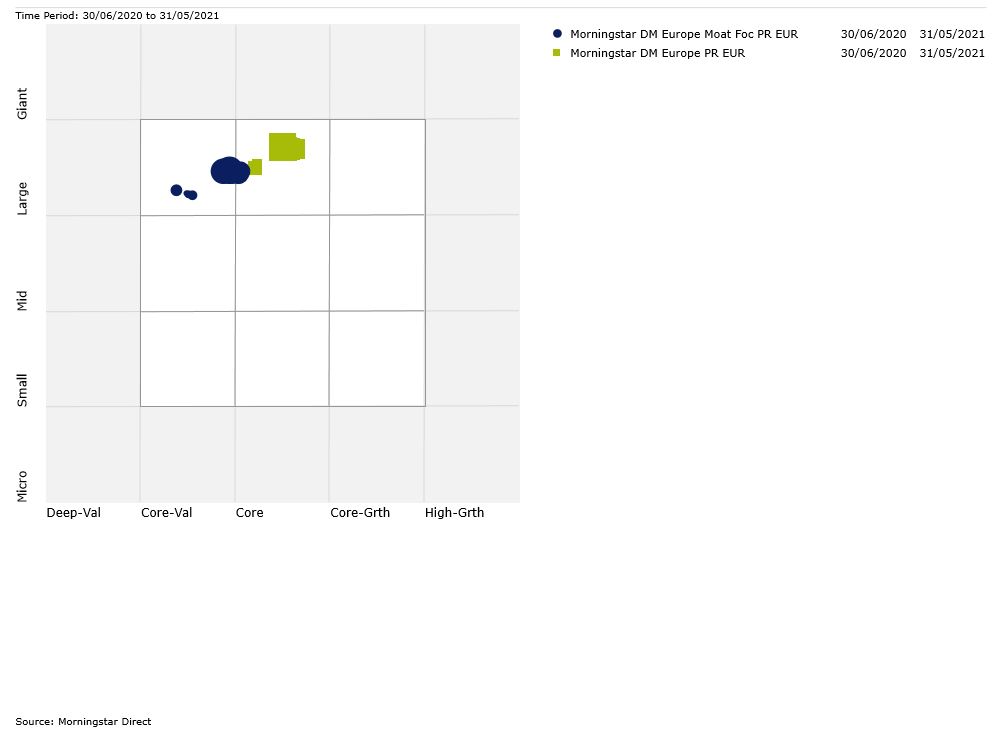

Guardando al posizionamento del portafoglio dei due indici negli ultimi 12 mesi, si nota come il paniere del Morningstar DM Europe Focus sia stato composto da titoli Large Value, mentre il Morningstar DM Europe abbia avuto un’esposizione alle azioni Large Blend. I due segmenti sono andati a velocità molto differenti negli ultimi 12 mesi, come dimostra il Barometro del mercato europeo, e questo contribuisce a spiegare il gap in termini di performance.

Figura 2: Style Box analysis

Il segreto dello stock-picking

L’analisi della performance attribution dell’indice Morningstar DM Europe Moat Focus, invece, dimostra come la natura stessa del benchmark, che seleziona nel suo paniere solo società con un vantaggio competitivo durevole nel tempo, sia la principale causa della sovraperformance rispetto all’indice standard.

Avendo come unici vincoli il Moat e la valutazione di mercato, i pesi attribuiti ai settori e ai singoli titoli che compongono il portafoglio del DM Europe Moat Focus sono significativamente diversi rispetto a quelli dell’indice standard. Il comparto finanza pesa sull’indice Moat Focus per il 22,41% della sua capitalizzazione di mercato (+7% rispetto a quello standard), quelli beni di consumo ciclici e beni industriali sono sovrappesati rispettivamente del 5% e del 4%, mentre i settori consumer defensive, utility ed energia sono sottopesati per circa il 4%. L’effetto complessivo di questa diversa ripartizione settoriale della capitalizzazione di mercato si è tradotta negli ultimi 12 mesi in un extra-rendimento del 3,63%. La parte restante della sovraperformance dell’indice Moat Focus (+1,5%) è spiegata dal diverso peso attribuito a singoli titoli che compongono il paniere. In particolare, il sovrappeso dei titoli healthcare Elekta e ConvaTec Group e la posizione sul gruppo industriale Kion GROUP, insieme al sottopeso di Novartis, Vinci e Deutsche Boerse hanno più che compensato l’effetto negativo prodotto dalla maggior esposizione ai titoli Grifols, Orange e British American Tobacco, che nel periodo considerato hanno registrato perdite rispettivamente del 20%, 5% e 4,1%.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.