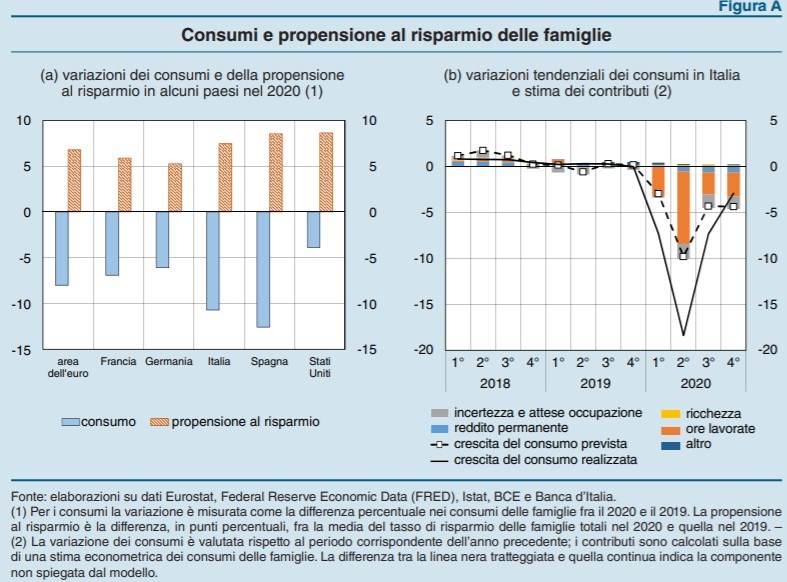

Recessione, lockdown e incertezza sui futuri sviluppi della pandemia di Covid-19 hanno ridotto i consumi e aumentato la propensione al risparmio in molte economie. Nel Belpaese, secondo la Relazione annuale della Banca d’Italia, la tendenza è stata particolarmente accentuata. Nella quarta edizione dell’Indagine straordinaria sulle famiglie italiane (ISF), condotta dall’istituto centrale tra la fine di febbraio e l’inizio di marzo del 2021, circa il 40% degli intervistati ha dichiarato di aver accumulato risparmi nel 2020 e, tra questi, un terzo ha detto di averlo fatto in misura maggiore rispetto all’anno precedente. Gli intervistati prevedono di detenerne poco più della metà in depositi o investimenti nel corso di quest’anno (stimano invece di spenderne un terzo).

Italiani prudenti

I comportamenti degli italiani sono influenzati dalle condizioni economiche, dal momento che la crisi generata dalla pandemia ha avuto un impatto forte sul reddito disponibile e sulla sua distribuzione. La Banca d’Italia stima una diminuzione del 2,8% a prezzi correnti (-2,6% in termini reali), una contrazione, tuttavia, che è stata inferiore a quella del Prodotto interno lordo, grazie alle misure di sostegno messe in atto dal Governo. L’attitudine al risparmio è sostenuta dall’incertezza sul futuro, sia in termini di possibilità di mantenere il posto di lavoro, sia di uscire definitivamente dall’emergenza sanitaria. Il successo della campagna vaccinale incoraggia i consumi, ma è probabile che il tasso di risparmio rimanga superiore ai livelli pre-crisi, perché le famiglie preferiscono rimanere prudenti.

Ricchezza finanziaria in crescita

“L’impatto della pandemia sulla ricchezza finanziaria delle famiglie è stato estremamente diversificato”, si legge nella Relazione annuale della Banca d’Italia. “I nuclei familiari più esposti alle misure di contenimento del contagio hanno dovuto ricorrere ai risparmi accumulati per fronteggiare la contrazione del reddito, quelli meno colpiti hanno invece incrementato le attività in portafoglio in conseguenza anche della diminuzione dei consumi non essenziali. Nel complesso la ricchezza finanziaria, dopo un marcato calo all’avvio della pandemia connesso con la riduzione dei prezzi dei titoli, è aumentata nel corso dell’anno, a seguito del ritorno alla normalità dei mercati finanziari e del forte incremento del risparmio”.

Una montagna di liquidità

Sul fronte degli investimenti, la fotografia scattata dall’istituto centrale ci restituisce un quadro di estrema cautela, con le famiglie che hanno privilegiato le attività liquide. I depositi, infatti, sono cresciuti di 85 miliardi, più di due volte la media dei cinque anni precedenti. Sono state acquistate anche polizze assicurative e quote di fondi comuni, che favoriscono la diversificazione del rischio di portafoglio, per importi complessivi superiori a quelli dell’anno precedente. Alla fine dell’anno la percentuale della ricchezza finanziaria lorda detenuta in depositi e circolante era poco al di sotto del 33%, oltre un punto in più rispetto a dicembre del 2019; quella in prodotti del risparmio gestito è cresciuta in modo analogo, al 35%, mentre quella in azioni e obbligazioni è diminuita.

Investimenti sostenibili

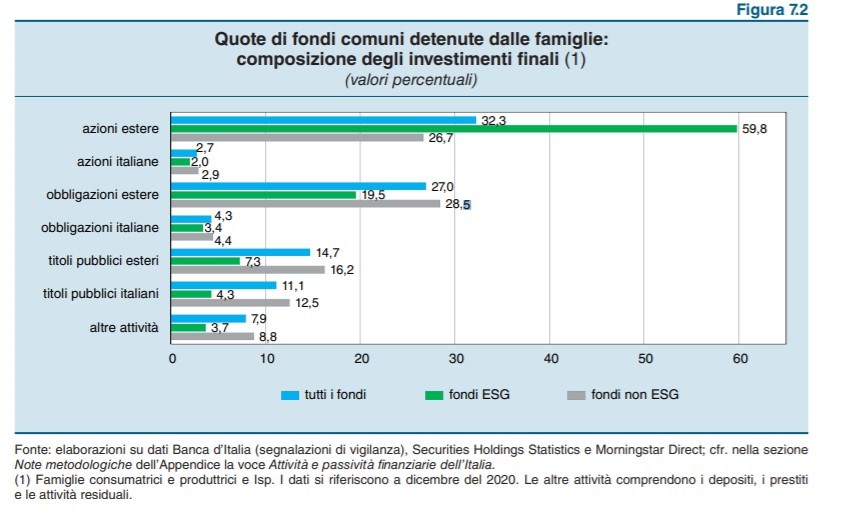

Nelle scelte degli investitori italiani, emergono due tendenze interessanti dalla Relazione annuale. La prima, calcolata su dati Morningstar, è che il 17% delle quote di fondi comuni italiani ed esteri detenute dalle famiglie è costituito da prodotti sostenibili. Qui, però, le società italiane appaiono le grandi assenti dal momento che alla fine del 2020 questi comparti investivano quasi l’80% in azioni e obbligazioni estere, un dato che riflette la limitata offerta di strumenti attenti ai fattori ambientali, sociali e di governance (ESG) da parte dei gestori locali e di titoli di questo tipo.

Pir in portafoglio

La seconda tendenza riguarda i Piani individuali di risparmio a lungo termine (Pir). Sono, infatti, le famiglie a detenere la quasi totalità (90%) delle quote di fondi conformi a questa normativa, per un totale di circa 14,5 miliardi (dati a fine 2020). Il dato è particolarmente rilevante perché i Pir mirano a favorire gli investimenti in imprese italiane, in particolare quelle di medie e piccole dimensioni che caratterizzano il tessuto produttivo del Belpaese. Nell’anno del Covid-19, la raccolta di questi strumenti è rimasta sostanzialmente invariata e i riscatti contenuti perché la regolamentazione incentiva i sottoscrittori a tenere le quote per almeno cinque anni.

I Piani individuali possono avere un ruolo importante anche nella ripresa, sia nella loro forma tradizionale, sia in quella nuova introdotta nel 2020 in risposta all’emergenza. Il “Decreto rilancio” (DL 34/2020) ha esteso i benefici fiscali previsti per i Pir ordinari a quelli che investano almeno il 70% del valore complessivo degli attivi in strumenti finanziari, anche non quotati, emessi da società non incluse negli indici Ftse Mib e Ftse Mid Cap di Borsa Italiana o in indici equivalenti. Si tratta dei cosiddetti Pir alternativi.

Le priorità degli italiani

L’uscita dal “tempo sospeso” della pandemia, tuttavia, non sarà rapido e il percorso delle famiglie italiane è tutt’altro che tracciato. Basteranno, ad esempio, gli incentivi fiscali ad aumentare l’allocazione verso l’economia reale? Quanto influiranno le nuove normative, come quelle sulla finanza sostenibile, sulle scelte?

Secondo una recente indagine commissionata da Invesco e condotta da Eumetra su un campione di 803 investitori e 301 consulenti, l’84% degli intervistati vuole accrescere il proprio patrimonio nei prossimi 2-3 anni, ma “in modo prudente e non orientato al rischio eccessivo”. Inoltre, cerca motivazioni credibili e solide, che vanno oltre il positivo andamento dei mercati: vuole capire in cosa investe e dargli un’utilità economica e sociale.

Un altro rapporto (realizzato da Ipsos per AIPB e Capital Group e presentato lo scorso marzo) rivela due orientamenti prevalenti nel mondo degli investitori più facoltosi: l’86% indica come priorità d’investimento la tutela della famiglia (salute, vecchiaia, educazione dei figli), l’82% vuole risparmiare per le situazioni di emergenza. Seguono con distacco altre motivazioni, quali sostenere l’economia reale (65%) o scegliere soluzioni socialmente responsabili (51%).

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.