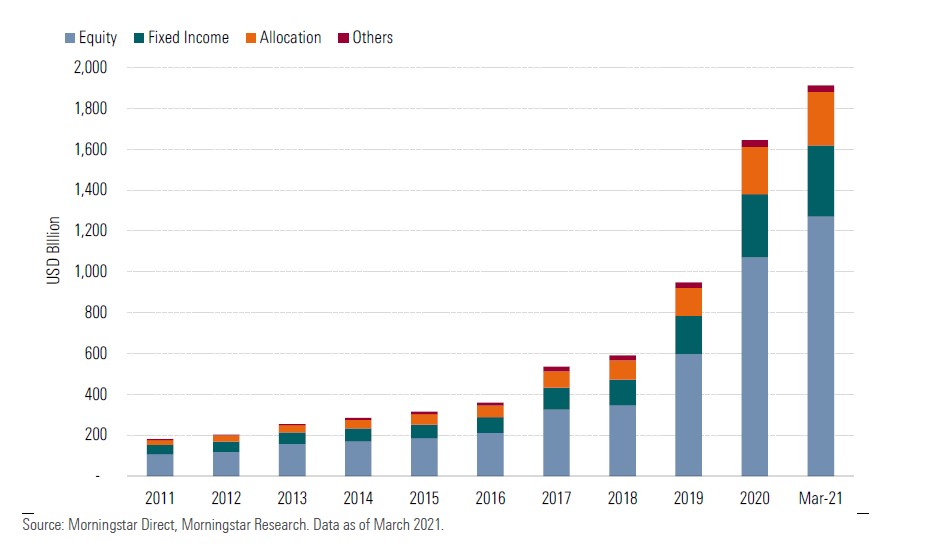

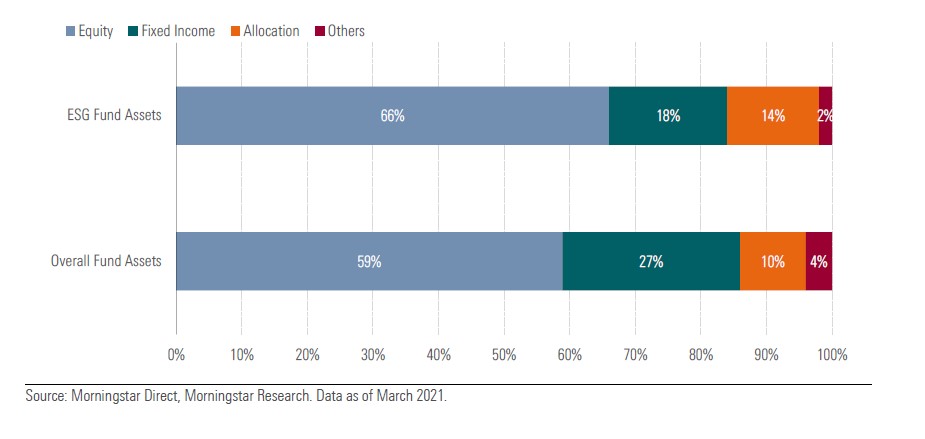

Il patrimonio globale dei fondi obbligazionari sostenibili è triplicato nel triennio, raggiungendo i 350 miliardi di dollari, ma rimane piccolo nell’universo degli investimenti ESG (ossia quelli che integrano i fattori ambientali, sociali e di governance). Secondo le stime di Morningstar rappresenta meno di un quinto del totale, contro il 66% degli strumenti azionari. E’ un dato che sorprende perché il reddito fisso occupa un posto importante nel portafoglio dei risparmiatori, dal momento che copre il 27% del mercato mondiale dei fondi.

Crescita del patrimonio globale dei fondi sostenibili per asset class

Sono diverse le ragioni che spiegano la sotto-rappresentazione del reddito fisso nell’universo degli investimenti sostenibili.

Un universo complesso

In primo luogo, è bene ricordare che inizialmente l’approccio socialmente responsabile è stato applicato prevalentemente al segmento azionario. “E’ solo da circa un decennio che i fattori ESG sono entrati nell’analisi creditizia”, spiega Hortense Bioy, direttrice globale della ricerca Morningstar sulla sostenibilità. “La complessità del mercato obbligazionario, con un ampio ventaglio di strumenti, emittenti e scadenze dei titoli ha frenato l’integrazione della sostenibilità nel reddito fisso. A questo si sono aggiunte le preoccupazioni per la disponibilità di dati, la qualità e comparabilità, soprattutto per il debito sovrano”.

Limiti all’azionariato attivo

In secondo luogo, i possessori di titoli obbligazionari non possono esercitare l’azionariato attivo al pari di chi detiene il capitale di rischio, perché non hanno il diritto di voto nelle assemblee generali delle aziende. Il compito è ancora più arduo nel caso di emittenti sovrani.

Ripartizione degli asset dei fondi sostenibili a confronto con l’intero universo

Cresce l’offerta

La situazione, tuttavia, sta cambiando. Dal 2016, c’è stato un incremento del lancio di fondi obbligazionari ESG, con un record di 122 a livello globale nel 2020, cui se ne sono aggiunti 44 nel primo trimestre di quest’anno. Morningstar stima che ci siano 900 strumenti di questo tipo nel mondo. Le strategie attive dominano nettamente (86% degli asset), quelle passive rimangono ancora in una fase embrionale.

La maggior parte degli strumenti di reddito fisso sostenibili investe in corporate bond di qualità (investment grade) o in panieri obbligazionari diversificati. Queste due asset class coprono i tre quarti del patrimonio globale. Seguono con grande distacco i mercati emergenti e gli high yield, mentre i prodotti sui governativi dei paesi sviluppati gestiscono appena 15 miliardi di dollari. “Sulle emissioni societarie, gli investitori hanno uno schema di valutazione ESG solido, per contro sul debito sovrano, i rischi di questo tipo sono difficili da valutare, perché fattori macroeconomici, come i tassi di interesse o l’inflazione, influenzano pesantemente i prezzi dei titoli”, spiega Bioy. “Inoltre, bisogna fare affidamento sulle informazioni governative e i risultati che si ottengono applicando i filtri ambientali e sociali possono essere difficili da implementare. Ad esempio, potremmo voler escludere i Treasury, perché negli Stati Uniti c’è la pena di morte, ma quali sarebbero le implicazioni finanziarie, dato che è il più grande mercato di titoli di stato nel mondo occidentale?”.

Il rischio ESG è (davvero) più basso

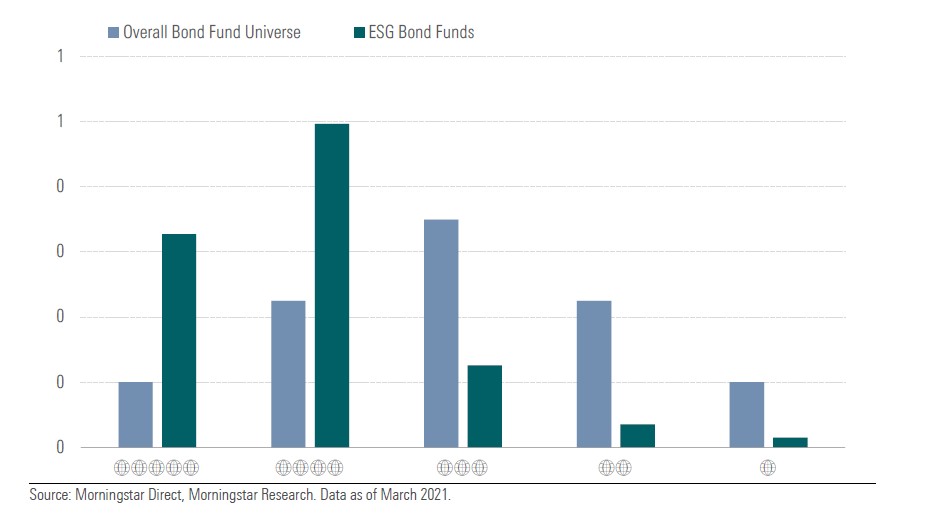

Nonostante non sia facile trovare un fondo obbligazionario sostenibile, gli investitori farebbero bene a valutare queste opzioni. I ricercatori di Morningstar hanno scoperto che hanno una capacità superiore di gestire i rischi derivanti dai fattori ambientali, sociali e di governance. L’82% dei comparti, infatti, ha un Sustainability rating di quattro o cinque globi, contro solo un terzo dell’universo complessivo. Questi risultati ci confortano rispetto al pericolo di greenwashing, ossia al fatto che la sostenibilità sia solo nel nome del prodotto e sia utilizzata esclusivamente per finalità di marketing.

Distribuzione dei “globi” nei fondi sostenibili a confronto con l’universo obbligazionario

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.