Non è solo colpa dei mercati se i fondi liquid alternative hanno deluso nell’ultimo decennio. E’ vero che le politiche monetarie molto generose delle banche centrali hanno innescato il rally delle azioni e mantenuto bassi i rendimenti delle obbligazioni. E’ anche vero che gli investitori hanno privilegiato i titoli growth che non sono in cima alla lista delle preferenze dei gestori alternativi e reso più difficile l’assunzione di posizioni corte (short selling). Ma è innegabile che il settore abbia dovuto fare i conti con delle difficoltà specifiche, che oggi rappresentano delle vere sfide.

1. Rischio di sopravvivenza

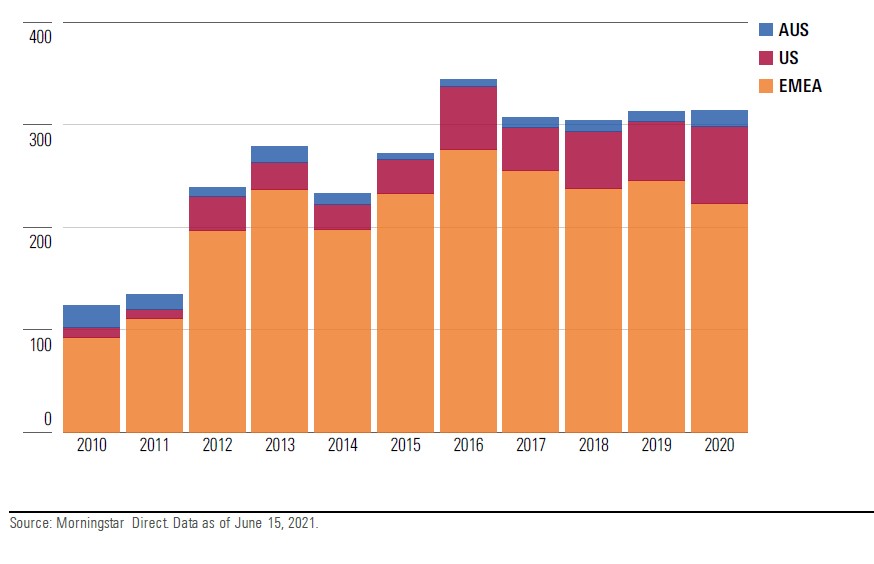

E’ raro trovare fondi longevi nelle categorie alternative. Anche strategie di successo possono non sopravvivere nel tempo, mentre le nuove arrivano sul mercato con il rischio di chiudere dopo poco e non solo per le deludenti performance. In un report globale sui fondi liquid alternative, Morningstar ha calcolato che l’età mediana di un comparto liquidato o fuso è appena sopra i quattro anni, ossia di poco superiore al requisito minimo di tre anni che molti consulenti patrimoniali richiedono prima di investire.

Fondi alternativi liquidati/fusi nelle diverse regioni per anni solari

2. Se la liquidità scarseggia

La liquidità è un problema più rilevante che in altre categorie di fondi. I gestori alternativi possono cercare di aumentare i rendimenti con titoli più opachi o poco scambiati in Borsa, con la conseguenza di avere maggiore difficoltà a liquidare le posizioni quando i sottoscrittori chiedono di riscattare le quote, soprattutto se le domande arrivano in massa a seguito del panico tra gli investitori.

3. Quando la complessità fa danno

A differenza delle strategie tradizionali, la complessità può essere una qualità degli alternativi, che possono decidere di usare strumenti più esotici, come opzioni strutturate e future sul Vix (indice sulla volatilità). Questa caratteristica può, però, determinare risultati inattesi e talvolta perdite elevate. Alcuni fondi relative value, ad esempio, sono stati presi alla sprovvista quando il mercato statunitense e quello cinese sono andati in direzioni opposte nel 2020.

4. Effetto leva

L’effetto leva è molto utilizzato nelle strategie alternative, in particolare quelle che mirano a trarre vantaggio da driver di rendimento di lungo termine prevedibili o dalle relazioni tra titoli. Gli investitori devono, tuttavia, tenere a mente che la leva può amplificare i ritorni, ma anche le perdite.

5. Non sono hedge fund

I liquid alternative adottano strategie simili a quelle degli hedge fund, ma hanno maggiori vincoli normativi, posti a tutela degli investitori. Ad esempio, è richiesta la liquidità giornaliera o settimanale, hanno limiti alla concentrazione del portafoglio o all’investimento in determinati asset. “E’ difficile giungere a conclusioni definitive”, spiegano i ricercatori di Morningstar. “Ma generalmente l’aggiunta di vincoli alle possibilità di un gestore raramente porta a migliori risultati”.

6. Team instabili

Il turnover dei gestori è un fenomeno diffuso nell’industria dei fondi e rappresenta un fattore di rischio rilevante per i liquid alternative, soprattutto se affidati a team piccoli o a “star-manager”. Ritiri e partenze si verificano spesso in coincidenza con estesi periodi di mercati rialzisti o ribassisti o per ragioni esogene. La pandemia, ad esempio, ha spinto diversi gestori a riconsiderare la loro carriera.

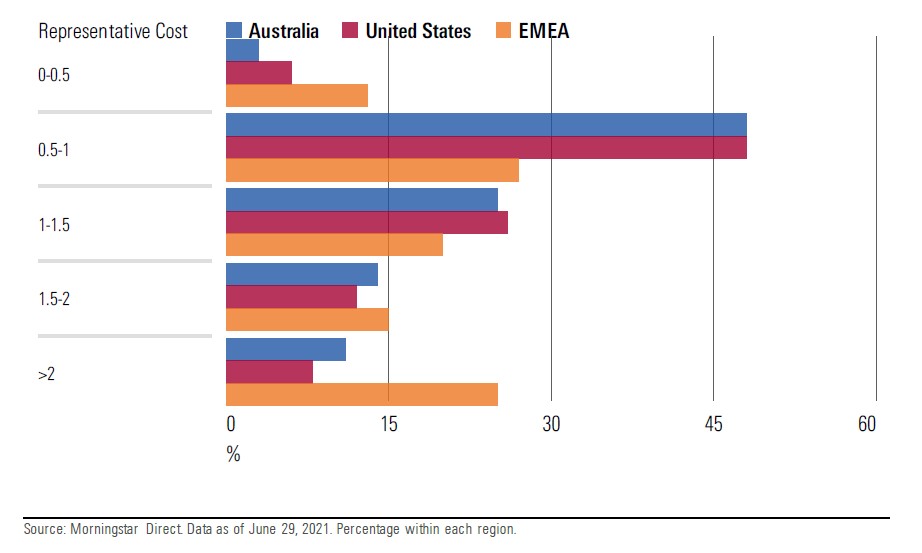

7. I costi sono una barriera al successo

Le commissioni erodono i rendimenti ottenuti dagli investitori. Nel segmento degli alternativi, gli alti costi contribuiscono a spiegare i risultati deludenti di alcune strategie. Uno studio Morningstar del 2020 rivela che i sottoscrittori di fondi liquid alternative negli Stati Uniti hanno pagato un miliardo di dollari in più dei ritorni che hanno ottenuto complessivamente dal 2009. Bisogna poi mettere in conto le commissioni di performance: si stima che in Europa circa il 40% degli asset investiti in alternativi a maggio 2021 (pari a circa 100 miliardi di dollari) sia in classi con questo tipo di fee.

Patrimonio dei fondi alternativi per range commissionali nelle diverse (costi rappresentativi di tutte le classi)

8. Questione di stile

Molte strategie alternative tendono ad avere una inclinazione verso i titoli value, che è stata penalizzante negli ultimi anni, dato che l’orientamento growth ha avuto migliori rendimenti. Inoltre, le elevate correlazioni tra le asset class e le politiche monetarie ultra-espansive hanno messo in difficoltà le strategie trend-following.

9. Essere i peggiori nemici di se stessi

Gli investitori spesso sono i peggiori nemici di se stessi nelle strategie alternative, perché si fanno attrarre da nuovi fondi per poi uscire in massa quando le performance non sono più brillanti. I dati dimostrano che l’investor gap, ossia la differenza tra ritorni totali e corretti per i flussi in ingresso e uscita, è quasi sempre a discapito dell’investitore nel caso dei liquid alternative (il gap negativo è stato due volte e mezzo più frequente di quello positivo nel triennio che si è concluso a maggio 2021).

10. Quando a diversificare si sbaglia

Il portafoglio bilanciato tradizionale ha funzionato bene nell’ultimo decennio, caratterizzato da un mercato obbligazionario e azionario rialzista e poche strategie alternative hanno aggiunto valore in termini di rendimento corretto per il rischio. In alcuni casi, provare ad essere contrarian è stato controproducente, ad esempio con i titoli quotati a Wall Street. In un contesto di aumento dell’inflazione, tuttavia, potrebbe essere necessario cercare fonti alternative di diversificazione rispetto alle tradizionali asset class.

L'articolo è stato pubblicato la prima volta su Focus Risparmio il 23 agosto 2021.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.