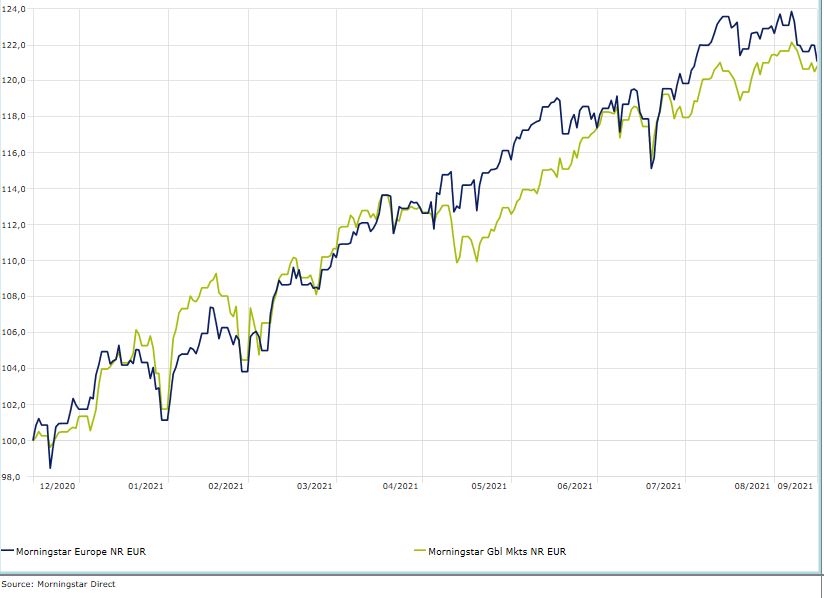

L’Europa tira il freno a mano, per lo meno in Borsa. L’indice Morningstar Europe in un mese (fino al 15 settembre e calcolato in euro) ha perso poco più del 2%, portando a +19% la performance da inizio anno. Il paniere Global Markets in quattro settimane ha guadagnato lo 0,23% (+19,2% da gennaio).

Indici Morningstar Europe e Global Markets a confronto da inizio anno

Dati in euro

Per quanto riguarda le valutazioni equity, secondo il Morningstar Global Market Barometer la situazione è eterogenea. Il mercato tedesco, ad esempio, è correttamente valutato, mentre quello francese è sopravvalutato del 5% (relativamente alle stock coperte dall’analisi Morningstar. Dati in euro aggiornati al 14 settembre?). Per trovare stock a sconto bisogna guardare in Italia (dove l’equity ha una sottovalutazione del 7%), in Spagna (sottovalutazione dell’8%) e nel Regno Unito (6% in sterline).

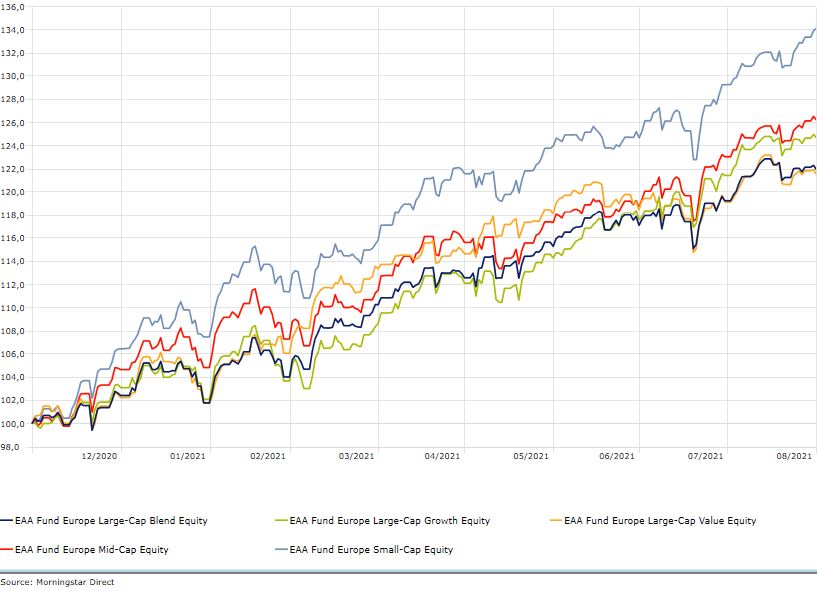

Guardando i mercati attraverso la lente delle categorie Morningstar in cui sono divisi i fondi che investono nell’azionario Europa, c’è da segnalare, in una situazione di segni negativi, la sostanziale tenuta del segmento small cap (+0,84% in un mese e anche il migliore da inizio anno con +26,3%).

Andamento categorie Morningstar Europa da inizio anno

Dati in euro

Le elezioni in Germania

Le questioni sul tavolo che possono aver indotto gli investitori a muoversi con maggiore cautela rispetto al passato sono diverse. Un fronte che sicuramente invita alla prudenza è quello delle elezioni in Germania in calendario il 26 settembre con tutto il carico di incertezze che si portano dietro.

Gli ultimi sondaggi di diversi istituti demoscopici tedeschi sembrano aver completamente smentito lo scenario che vedeva possibile una corsa a due tra il Cdu di Angela Merkel (che comunque non sarà rieletta) e i Verdi. In questi giorni, invece, a fare la parte del leone sono i socialdemocratici che hanno candidato l’ex ministro delle finanze, Olaf Scholz.

L’importanza dell’esito delle urne tedesche per gli investitori europei è data dal fatto che la Germania è la più grande economia dell'Unione europea, che rappresenta più di un quinto del prodotto interno lordo totale del blocco e ha avuto un ruolo centrale nella stabilizzazione di una serie di crisi finanziarie.

“Le elezioni tedesche probabilmente non avranno un chiaro vincitore e richiederanno ancora una volta trattative estese per raggiungere una coalizione di governo multipartitica”, spiega un report dell’agenzia di rating creditizio DBRS Morningstar. “A prescindere da chi formerà il nuovo governo, ci aspettiamo che il nuovo esecutivo continui a dare molta attenzione all’adattamento tecnologico delle industrie chiave, alla modernizzazione delle infrastrutture fisiche e digitali, senza dimenticare una rinnovata spinta verso l’uso di energia sostenibile”.

Le mosse della Bce

Un altro fronte che viene tenuto sott’occhio è quello dell’inflazione e degli effetti che potrebbe avere sulle decisioni della Banca centrale europea. Dopo l’ultima riunione del suo Consiglio direttivo, la Bce ha fornito alcune informazioni su quello che potrebbe succedere. La prima, ritenuta la più rilevante dagli operatori, è quella di procedere con un “ritmo moderatamente più basso” degli acquisti nell’ambito del programma PEPP rispetto ai due trimestri precedenti, a seguito di un miglioramento delle prospettive di inflazione e di condizioni di finanziamento favorevoli.

“La decisione suggerisce che l'acquisto settimanale nel programma PEPP scenderà dalla media attuale di 18 miliardi di euro a settimana, ma rimarrà al di sopra della media del primo trimestre pari a 15 miliardi di euro”, spiega Martin Wolburg, Senior Economist di Generali Investments. “Poiché l'offerta di obbligazioni di solito tende a diminuire nel quarto trimestre, interpretiamo la decisione semplicemente come un segnale che la svolta della politica monetaria è iniziata, ma che sarà condotta con molta cautela”. A questo punto gli operatori si aspettano che l’istituto centrale fornisca maggiori informazioni dopo il meeting di dicembre.

L’Eurotower ha anche dato le sue indicazioni macroeconomiche per l’area. Le nuove previsioni vedono la crescita del Pil al 5% nel 2021, 4,6% nel 2022 e 2,1% nel 2023 (in precedenza: 4,6%, 4,7%, 2,1%), in miglioramento rispetto a giugno. Anche l’inflazione viene rivista al rialzo, ma rimane al di sotto del target. Le nuove previsioni sono 2,2% nel 2021, 1,7% nel 2022 e 1,5% nel 2023 (in precedenza: 1,9%, 1,5%, 1,4%). Per l’inflazione di tipo core, la Bce nota alcuni miglioramenti e ora si aspetta 1,3% nel 2021, 1,4% nel 2022 e 1,5% nel 2023 (prima: 1,1%, 1,3%, 1,4%).

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.