Le grandi aziende sono quelle che vorresti tenere per sempre in portafoglio per la qualità del loro business e per la loro capacità di fornire rendimenti elevati e crescenti nel tempo.

Ma come si riconosce una grande azienda?

Ci sono molti fattori da considerare. Dovrai fare affidamento sui dati finanziari (a condizione che i numeri riportati siano veritieri), ma potresti utilizzare anche altri indicatori qualitativi.

In questo articolo, ci concentreremo principalmente sui dati finanziari. Ricorda, però, che puoi trovare i rating ESG sul sito della società di rating Sustainalytics e altre informazioni leggendo i bilanci annuali delle società quotate. Ora, concentriamoci gli aspetti finanziari.

Quanto è solido il suo bilancio?

Quanta liquidità viene generata dalle attività dell’azienda? Quanto è capace il management, sia in termini di allocazione del capitale che di allineamento con gli interessi degli azionisti? Le risposte a queste domande ti aiuteranno a determinare quanto sia “grande” un’azienda. Diamo un’occhiata a queste caratteristiche in dettaglio attraverso l’esempio di ASML Holdings (ASML).

Questa azienda è uno delle maggiori produttrici mondiali di apparecchiature per la produzione di semiconduttori e gli analisti di Morningstar le assegnano un Economic moat nella misura di “Ampio”, il che significa che sarà in grado di tenere a bada la concorrenza per molti anni a venire.

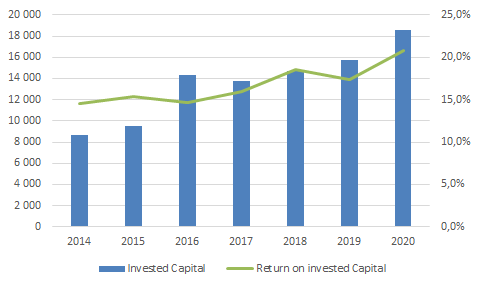

Figura 1: Il ROI di ASML

Fonte: Morningstar Direct

Il dato relativo al ritorno sul capitale esprime quanti soldi si ottengono per 1 euro investito in un’azienda. Warren Buffett ne parlava nella Lettera agli azionisti della Berkshire Hathaway nel 1979: “Il test principale della performance dei manager è il raggiungimento di un alto rendimento sul capitale azionario impiegato (senza indebita leva finanziaria, espedienti contabili, ecc.) e non il raggiungimento di guadagni consistenti nell'utile per azione. A nostro avviso, molte aziende sarebbero comprese meglio dai loro azionisti, così come dal pubblico in generale, se i manager e gli analisti finanziari modificassero l'enfasi che pongono sull'utile per azione e sulle variazioni annuali di tale cifra”.

All’interno della scheda azionaria di ASML Holdings sul sito Morningstar.it troverai informazioni sullo storico di alcuni indicatori finanziari come il margine lordo, il margine operativo e il ritorno sul capitale investito, e vedrai che nel caso di ASML tutte queste metriche sono elevate e in crescita negli ultimi anni.

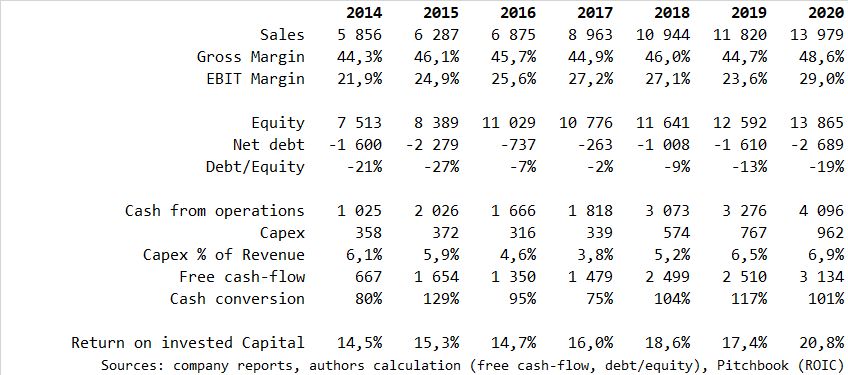

Figura 2: Il bilancio di ASML

Fonte: Morningstar Direct

Un bilancio solido è generalmente caratterizzato da un basso livello di indebitamento, un adeguato ammontare di liquidità e da una buona solvibilità (cioè la capacità di adempiere ai propri obblighi finanziari). La solvibilità viene solitamente valutata osservando i rapporti Debt-to-Equity, Debt-to-Capital, Debt to EBITDA. La liquidità viene valutata osservando rapporti come il Current Ratio e il Quick Ratio.

Ad esempio, il capitale di ASML è vicino a 14 miliardi di dollari e rappresenta circa il 50% del suo bilancio. La Leva finanziaria è pari a 1,97 e anche i suoi indici di liquidità sono buoni, con un Current Ratio di 2,4 e un Quick Ratio di 1,62 (dati a fine 2020).

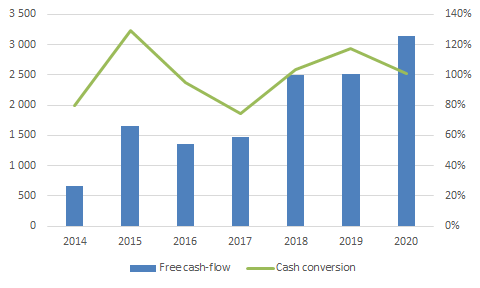

Figura 3: Il Free Cash Flow di ASML

Fonte: Morningstar Direct

La liquidità è probabilmente la metrica più importante per qualsiasi azienda. Essa è l'ancora di salvezza che consente il funzionamento delle sue operazioni, il finanziamento dei suoi investimenti e il rispetto dei suoi impegni. Ed è anche l'indicatore di base che ci permette di stimare il suo fair value.

Ci sono diverse metriche che consentono di valutare la quantità di denaro generata da un'azienda, ma ci concentreremo su due in particolare: il Cash Conversion Ratio e il Free Cash Flow.

La prima misura la capacità di una società di trasformare gli utili in denaro e viene calcolata come il rapporto tra il flusso di cassa da attività operative (dato presente nel rendiconto finanziario) e l'utile operativo o l'utile prima di interessi e imposte (EBIT).

Perché è importante? Dal punto di vista contabile, tutte le spese nel conto economico non implicano necessariamente delle uscite di cassa. Ad esempio, quando un'azienda acquista un'apparecchiatura (ad esempio un computer), riconoscerà un ammortamento ogni anno per 2 o 3 anni per tenere conto del vantaggio economico che questo computer apporta prima di dover essere sostituito. Le quote di ammortamento non implicano l’esborso di denaro e sono tra le principali responsabili della discrepanza che può nascere tra utili e flussi di cassa. Per questo motivo, un numero elevato di questo indicatore mostra una grande capacità dell’azienda di generare denaro dalle sue operazioni.

Anche il Free Cash Flow è molto importante. Esso è il denaro a disposizione dell'azienda dopo che sono state finanziate le sue spese in conto capitale. È dunque la liquidità lasciata a disposizione del management per essere utilizzata in possibili operazioni di M&A, nel riacquisto di azioni proprie, nel pagamento dei dividendi o nel rimborso del debito. Per ASML, sia il Cash Conversion Ratio che il Free Cash Flow sono migliorati negli ultimi cinque anni.

La buona gestione

Warren Buffett e Charlie Munger affermano spesso che le migliori aziende con cui volevano essere partner sono aziende gestite da manager onesti, rispettabili e competenti. La maggior parte delle volte, quei manager hanno fondato l'azienda che gestiscono, ma puoi anche trovare manager che sono cresciuti internamente per un lungo periodo di tempo, che sono veramente appassionati del loro settore e che si impegneranno ad aumentare il valore della loro azienda.

Un'altra caratteristica fondamentale di questi manager è la loro capacità di concentrarsi sull'allocazione del capitale piuttosto che sulla gestione quotidiana. Berkshire Hathaway è probabilmente esemplare in questo senso. La holding, che impiega solo 25 persone, controlla circa 75 aziende di medie e grandi dimensioni e Buffett e Munger ammettono di parlare raramente con il management di quelle aziende perché li considerano competenti nel loro campo e responsabili delle loro decisioni.

Non è sempre facile valutare un manager. Tuttavia, leggendo interviste, biografie e osservando il modo in cui è strutturato il loro compenso potresti trovare degli elementi che ti permettono di valutare se le loro qualità sono in linea con le tue aspettative.

Come può aiutarti Morningstar

Il concetto cardine della ricerca di Morningstar in materia di investimento azionario è l’Economic moat. Questa metrica consente agli investitori di valutare per quanto tempo un'azienda può resistere alla concorrenza e generare un elevato ritorno sul capitale e può guidarli nella scelta tra migliaia di azioni a disposizione sui listini globali.

Un buon punto di partenza per la tua ricerca potrebbe dunque essere guardare al vantaggio competitivo dell'azienda, attraverso l'Economic Moat, alla sua valutazione di mercato, utilizzando il Morningstar Stock Rating e il rapporto tra Prezzo e Fair value, e al suo livello di rischio guardando all’Uncertainty Rating.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.