Il 2022 rischia di essere un anno complicato per chi vuole investire nel reddito fisso. Eppure il 2021 non è stato poi male, soprattutto se confrontato con l’anno precedente.

Guardando i global bond con l’occhio delle categorie Morningstar dedicate ai fondi che investono nel reddito fisso a livello mondiale, la performance migliore è stata quella del segmento high yield che ha segnato (mediamente, fino al 10 dicembre e in euro) +10,5%. In seconda posizione, gli strumenti dedicati alla carta corporate (+5,3%), seguiti dagli emerging market bond (+4,3%) e dai global bond (+2,1%). In ultima posizione i global emerging markets bond in valuta locale (-1,14%). Nel 2020 i risultati erano stati tutti quasi tutti negativi, ad eccezione di quello dei corporate (+1,4%).

Andamento Categorie Morningstar Global Bond dal 2020

I rischi

I rischi per chi investe in bond sono dovuti ai due pericoli principali che questo tipo di asset si porta dietro. Quando un investitore o un fondo acquista un'obbligazione, l’emittente del debito promette di versare un flusso di reddito sotto forma di interessi (chiamato rendimento o yield). Il valore di quel contratto agisce tipicamente come un'àncora per il prezzo dell'obbligazione, anche in tempi di incertezza.

I rischi principali per le obbligazioni sono:

- L'inflazione, che erode il valore di quei pagamenti fissi.

- L'insolvenza, che si verifica quando l'emittente non è in grado di mantenere gli interessi promessi o il rimborso del capitale.

L’inflazione

Il tema dominante del 2022 probabilmente sarà l’inflazione, così come lo è stato per buona parte di quest’anno. Secondo il dato preliminare sull'andamento dei prezzi al consumo nell'area euro a novembre 2021 di Eurostat, l'inflazione ha registrato un incremento annuale del 4,9%, dopo il +4,1% del mese precedente e rispetto al -0,3% dello stesso periodo del 2020. Negli Stati Uniti i prezzi al consumo sono saliti del 6,8% annuo il mese scorso. Il dato è in linea con le aspettative degli analisti, ma mostra un incremento dopo il +6,2% di ottobre, senza contare che è l’aumento maggiore dal 1982.

La questione dell’inflazione potrebbe avere riflessi sui rating degli emittenti sovrani. Per contrastare le pressioni inflazionistiche, infatti, è possibile che un gruppo sempre più ampio di banche centrali acceleri sia il processo di cessazione dei quantitative easing, che quello di aumento dei tassi di interesse. Ma lo scenario si è complicato.

“Nuove varianti di virus, tra cui Omicron, rimangono il principale rischio di ribasso per le prospettive economiche a breve termine e potrebbero potenzialmente indebolire la domanda dei consumatori così come gli aumenti dei tassi di interesse”, spiega Thomas R. Torgerson, Managing Director e Co-Head dei Sovereign Ratings di DBRS Morningstar. “Tuttavia, se l'impatto negativo di Omicron sulla domanda dei consumatori fosse limitato, i tempi per gli aumenti dei tassi di interesse potrebbero accelerare ulteriormente”.

In questo quadro, secondo Torgerson, è probabile che la velocità e la forza delle risposte delle banche centrali all'inflazione pongano un rischio più grande per la maggior parte dei rating creditizi rispetto allo stesso carovita (che riduce il costo reale del debito). “Se i tassi di interesse aumentassero bruscamente e rapidamente, questo potrebbe creare una certa volatilità a breve termine nei mercati e portare a ulteriori debolezze creditizie”, spiega Torgerson. “Tra i sovereign che copriamo, siamo particolarmente preoccupati per il potenziale impatto sui paesi dell'America Latina, molti dei quali sono già alle prese con deboli prospettive di crescita e sfide fiscali mai affrontate prima”.

Aumentano i default

Anche la questione dei default rischia di tornare a galla con effetti sui corporate bond. In particolare gli high yield, considerando la predilezione che i gestori di questo tipo di fondi sembrano avere per le emissioni con i rating più bassi.

Secondo la società di assicurazione del credito commerciale Atradius, le imprese a livello globale dovranno affrontare un aumento del rischio di insolvenza (+33%) nel 2022 contro il -14% del 2020 e il +1% previsto per il 2021. I paesi dove è possibile la più alta crescita cumulativa delle insolvenze rispetto ai livelli pre-pandemia sono l'Italia (+34%), il Regno Unito (+33%) e l'Australia (+33%).

La crescita dei default, secondo Atradius, dovrebbe essere in gran parte imputabile ai fallimenti di molte di quelle imprese che erano traballanti prima della pandemia e che, salvate dal sostegno dei governi nel 2020, vedranno riemergere i problemi una volta che la situazione si sarà normalizzata. In alcuni casi, anche una ripresa economica più lenta del previsto potrebbe contribuire ad aumentare le insolvenze.

Meglio gli emergenti in valuta locale?

Dal punto di vista operativo, uno dei segmenti più interessanti da guardare potrebbe essere il peggiore del 2021: i bond emergenti in valuta locale.

“Nonostante le recenti turbolenze nei mercati emergenti, le emissioni local currency sembrano una opzione interessante”, spiega Mike Mulach, manager research analyst sul reddito fisso di Morningstar. Oltre al fatto di avere un rendimento attraente, molte banche centrali di quelle zone hanno aumentato i tassi reali (tassi di interesse adeguati all'inflazione, Ndr) a un ritmo molto più veloce rispetto ai paesi sviluppati”.

In pratica, sono meno disposte a verificare se l'inflazione si dimostrerà o meno un fenomeno transitorio. “Di conseguenza, la differenza tra i tassi reali dei mercati emergenti e quelli dei paesi sviluppati è al massimo degli ultimi 15 anni. Questo, combinato con la salita del petrolio, potrebbe portare a una ripresa dei mercati emergenti e delle loro emissioni in valuta locale”.

Quando si parla di mercati emergenti in generale - e di debito in particolare - la parola che bisogna avere bene in mente, però, è prudenza. “I bond di quelle aree tendono muoversi più in linea con le azioni rispetto al debito dei mercati sviluppati”, dice l’analista. “Elementi politici, macroeconomici e normativi, inoltre, possono tutti incidere sul rischio creditizio e introdurre volatilità”.

Il debito dei mercati emergenti denominato in valuta locale, inoltre, è molto volatile a causa del forte rischio di cambio. “Alla luce di tutti questi pericoli, le obbligazioni dei mercati emergenti local currency sono più adatte per un ruolo di supporto in un portafoglio”, spiega l’analista.

Un altro elemento da non sottovalutare sono gli alti costi di questo tipo di investimento, che derivano dal fatto di dover fare maggiori ricerche su società poco conosciute.

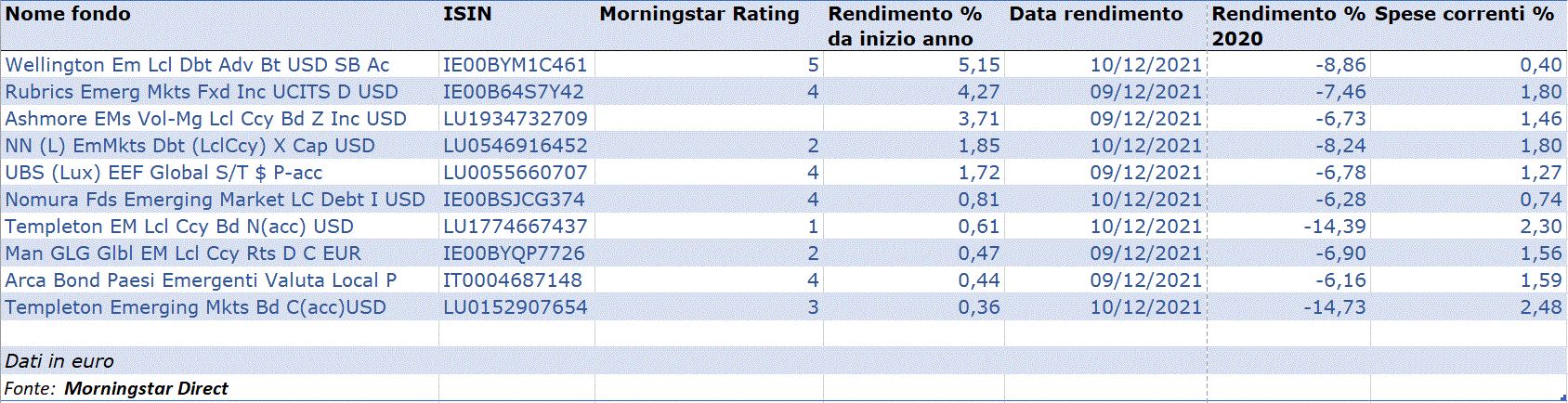

Nella tabella in basso sono elencati i 10 migliori fondi Emerging Markets Bond local currency da inizio anno con la performance del 2020 e le spese correnti.

I migliori 10 fondi Emerging Markets Bond Local Currency da inizio anno

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.