Nell'ambito della Settimana Speciale sull'income investing, riproponiamo in forma aggiornata un articolo sulle strategie ad alto dividendo pubblicato per la prima volta il 17 gennaio 2022.

Il dividend investing è la strategia cha ha come obiettivo quello di creare un flusso di reddito regolare che vada ad aumentare il rendimento totale del portafoglio.

Ci sono molti motivi per cui può valere la pena acquistare azioni che pagano dividendi:

- In un contesto di tassi di interesse bassi e aspettative di inflazione in crescita, investire in reddito fisso potrebbe non fornire un ritorno sufficiente a superare il deprezzamento del capitale;

- I dividendi garantiscono un flusso di cassa costante;

- La strategia può offrire vantaggi di lungo termine poiché l'accumulo della cedola, specialmente in caso di dividendo crescente, può essere un driver di crescita per il ritorno totale dell’investimento. Secondo uno studio Morningstar basato sulle holding dell’indice S&P 500, i rendimenti derivanti dai dividendi hanno rappresentato il 16% della performance totale nel decennio 2010-2019.

Non bisogna dimenticare che per avere diritto a ricevere il dividendo bisogna essere già in possesso del titolo nel giorno dello “stacco” della cedola.

2 modi per investire in azioni ad alto dividendo

Ci sono fondamentalmente due modi per attuare una strategia dividend investing: avere un approccio high dividend o puntare a delle stock che promettono di avere un alto tasso di crescita dei dividendi.

Il primo si basa sulla scelta di massimizzare il rendimento da dividendo. Questo approccio potrebbe dare un ritorno molto generoso nel breve termine, ma allo stesso tempo essere molto pericoloso nel lungo periodo. Il rischio, infatti, è quello di essere tentati dai generosi extra-rendimenti forniti dai dividendi – che difficilmente si ripeteranno in futuro – per poi ritrovarsi in una trappola, ovvero con un titolo che non paga più dividendi e con una perdita in conto capitale che pesa in portafoglio.

Molto spesso, infatti, le aziende distribuiscono agli azionisti utili che derivano da ricavi generati dalla cessione di attività marginali, quando invece il core business produce risultati negativi, o aumenta il proprio indebitamento per continuare a pagare dividendi nonostante il business sia in difficoltà. Ad un certo punto queste società sono costrette a smettere di pagare dividendi e il più delle volte questo si traduce in un forte sell-off sui listini.

Il secondo approccio è quello di concentrarsi sulla qualità del business e sulla stabilità finanziaria dell'azienda. Un business di qualità, infatti, consente alle aziende di aumentare i profitti indipendentemente dall'andamento dell’economia, mentre una forte solidità del bilancio è un'assicurazione sulla capacità dell'azienda di continuare a pagare la cedola anche nel lungo termine.

Non va dimenticato, poi, che le aziende con queste qualità e che dimostrano di avere una disciplinata politica di dividendo, tendono ad avere una gestione migliore, focalizzata su un'allocazione del capitale che massimizza gli interessi degli azionisti. Le azioni di queste società tendono a mostrare una minore volatilità del mercato, questo perché gli azionisti di solito non vendono questi titoli neanche quando i mercati crollano perché non vogliono privarsi del flusso di cassa sicuro che questi gli garantiscono. Tutti questi fattori ci aiutano a spiegare perché questo tipo di azioni mostra in media un total return più elevato nel lungo termine.

Un portafoglio di azioni ad alto dividendo

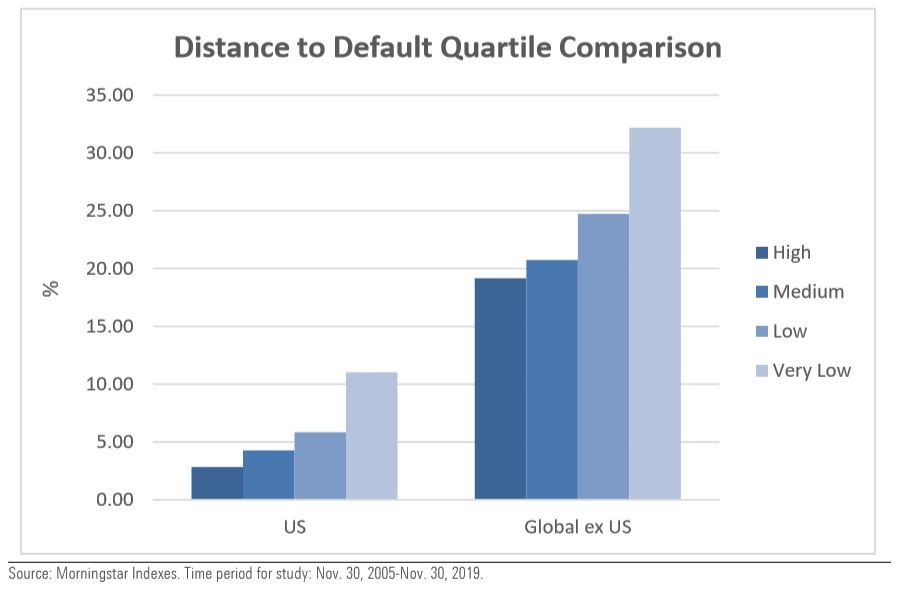

Facciamo un esempio di come funziona il secondo approccio, usando gli indici Morningstar. La strategia di cercare aziende di qualità con alti dividendi è usata per il Morningstar Dividend Yield Focus Index. Il processo di costruzione del benchmark, che ha come universo di selezione il Morningstar US Market Index, parte dalla ricerca delle società americane che pagano dividendo, con un Economic Moat pari a Medio o ad Ampio e con un Fair Value Uncertainty Rating1 diverso da Molto Alto o Estremo, poi viene applicato un filtro relativo alla stabilità finanziaria, scegliendo quei titoli con un Morningstar Distance to Default2 che sia nel primo cinquantesimo percentile del suo settore. Maggiore è la distanza dall'insolvenza, minore è la probabilità che l'azienda cada in una spirale discendente e che dunque tagli o sospenda il pagamento del dividendo. Dopo aver applicato questi filtri, i nostri analisti selezionano le 75 società il dividend yield più elevato.

1 Il Fair Value Uncertainty Rating si basa sulle caratteristiche dell'attività dell’azienda, inclusa la leva operativa e finanziaria, la sensibilità delle vendite all'andamento del ciclo economico, il potere di determinazione del prezzo da parte della società, l'esposizione a rischi ESG rilevanti e altri fattori specifici legati al business.

2 Il Morningstar Distance to Default è una misura quantitativa della solidità finanziaria dell’azienda. Misura la probabilità che il valore delle attività di una società scendano al di sotto del valore del suo debito.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

{kind=link}