Anche prima che la Russia invadesse l'Ucraina, le azioni statunitensi avevano mostrato una tendenza al ribasso e i tassi di interesse avevano già iniziato a salire. L’incertezza prodotta dall’attacco russo si è quindi aggiunta al sentimento di avversione al rischio che già permeava Wall Street.

Il mercato è stato estremamente volatile quest'anno in quanto è alle prese con diversi fattori avversi, oltre che con l'invasione dell'Ucraina da parte della Russia. Prevediamo che la volatilità rimanga elevata nel breve termine, soprattutto fino a quando non ci sarà una risoluzione del conflitto. Secondo il nostro modello, le azioni americane sono a sconto del 2%.

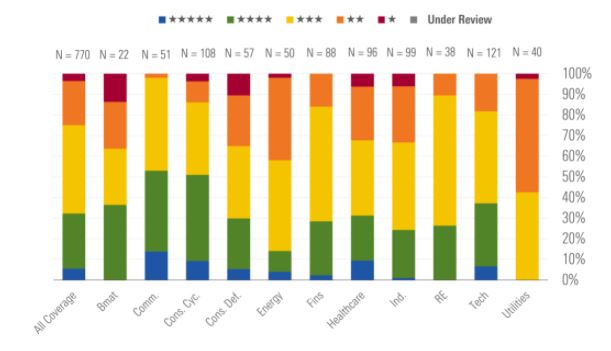

Figura 1: Le valutazioni dei settori

Fonte: Morningstar Direct, dati al 31 marzo 2022

Nel nostro outlook all’inizio dell’anno avevamo individuato i seguenti fattori da considerare nel corso del 2022:

- Il rallentamento della crescita economica negli Stati Uniti.

- L’inasprimento della politica monetaria.

- L’aumento dei tassi di interesse.

- La crescita dell’inflazione.

Continuiamo a prevedere che questi saranno i principali driver per i mercati nel resto dell'anno. Sebbene il conflitto in Ucraina sia certamente una crisi umanitaria, sulla base della ricerca condotta dal nostro team di analisti non riteniamo che avrà un impatto significativo di lungo termine sui mercati statunitensi. Quattro sono invece i maggiori rischi legati al conflitto Russia-Ucraina.

1) Potenziali interruzioni nella produzione e fornitura globale di energia

Il nostro punto di vista: la Russia ha bisogno di valuta estera e l'Europa dipende dal petrolio e dal gas russo. Le sanzioni europee escludono il settore dell'energia (al momento, Ndr) poiché sia la Russia che l'Europa hanno interesse a non interrompere la fornitura.

2) L'inflazione più alta e più a lung

Il nostro punto di vista: abbiamo aumentato le stime sull’inflazione negli Stati Uniti all'inizio di marzo. Tuttavia, siamo ancora del parere che, poiché gran parte dell'inflazione è dovuta a fattori che riteniamo temporanei, essa comincerà a rallentare nella seconda metà dell'anno.

3) Ulteriori interruzioni della supply chain

Il nostro punto di vista: fino ad ora i problemi legati agli approvvigionamenti sono stati molto limitati. Il rischio maggiore è dovuto al fatto che l'Ucraina copre metà della fornitura globale di gas neon, utilizzato nei laser che incidono il silicio per i chip. I produttori hanno diversi mesi di scorte e prevediamo che avranno il tempo necessario per ricercare nuovi fornitori.

4) Contagio finanziario

Il nostro punto di vista: la Russia e le società russe e ucraine potrebbero non essere più in grado di ripagare i propri debiti. Attualmente il debito russo detenuto all’estero non rappresenta una quota significativa e tali esposizioni rappresentano una percentuale relativamente piccola dei capitali delle banche europee.

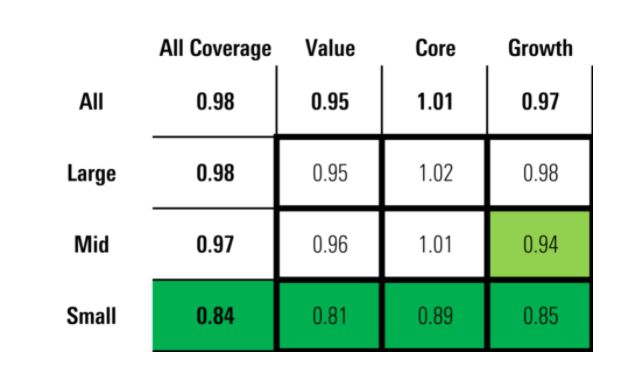

Tra le azioni statunitensi, quell value rimangono sottovalutate del 5%. Da inizio anno, l’indice Morningstar US Value è salito del 3,25% (in USD), mentre gli indici Morningstar US Core e Morningstar US Growth sono calati rispettivamente del 4,72% e dell'11,02%. A seguito di questa flessione, i titoli growth sono nel complesso leggermente sottovalutati rispetto al nostro fair value, mentre il segmento small growth è scontato mediamente del 15%. I titoli blend (core) sono scambiati in linea con il nostro fair value, mentre il segmento small cap è quello valutato ai prezzi più vantaggiosi, indipendentemente dallo stile di investimento

Figura 2: Le valutazioni dei segmenti di mercato

Fonte: Morningstar Direct, dati al 31 marzo 2022

Poiché l’allerta Covid continua ad attenuarsi negli Stati Uniti, prevediamo che il comportamento dei consumatori tornerà a normalizzarsi e che la spesa si sposterà nuovamente verso i servizi a discapito dei beni di consumo. Durante la pandemia c'è stato un cambiamento significativo nelle abitudini di spesa, poiché attività come i viaggi e l'intrattenimento sono state sottoposte a forti limitazioni e i consumatori non sono stati in grado o non volevano rischiare di stare nei luoghi pubblici.

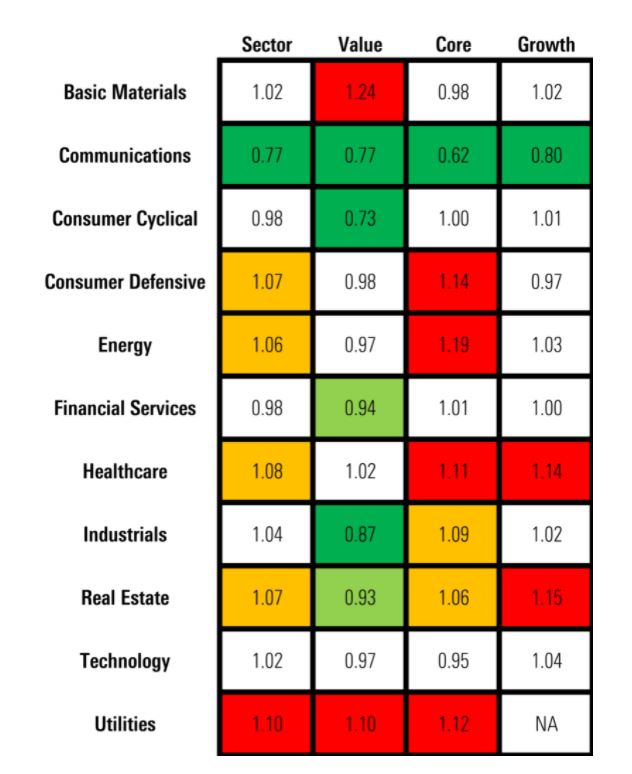

Negli ultimi due anni abbiamo indicato il settore energetico come il più sottovalutato, ma dopo un apprezzamento del 55% nel 2021 e un +39% realizzato da inizio anno, ora le sue valutazioni sono in linea con il nostro fair value. Riteniamo che possa essere un buon momento per passare da un sovrappeso del settore energia a una posizione in linea con il mercato e per incassare alcuni dei guadagni realizzati negli ultimi 15 mesi. Il prezzo spot del petrolio e del gas naturale include già un ampio "premio” legato alla guerra e la direzione di tale premio potrebbe oscillare sia verso l'alto che verso il basso a seconda di come e quando il conflitto in Ucraina sarà risolto.

Figura 3: Il rapporto Prezzo/Fair value dei settori

Fonte: Morningstar Direct, dati al 31 marzo 2022

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.