Con 1.700 miliardi di dollari di capitalizzazione di mercato a fine gennaio, è ormai chiaro che le criptovalute non si nascondono più nell’ombra dei meandri dei mercati finanziari. Insomma, le monete digitali non possono più essere ignorate. Perciò Morningstar pubblica ora il suo primo Cryptocurrency Landscape Report, a cura degli analisti Madeline Hume e Jeremy Pagan.

Qui è d’obbligo un importante disclaimer: l’obiettivo del report non è quello di consigliare agli investitori se tuffarsi o meno sulle criptovalute, ma di condividere ciò che abbiamo imparato esaminando il mercato. In primis, occorre subito dire che l’asset class è ancora molto giovane, fortemente concentrata e altamente volatile.

La sua stupefacente crescita (sette anni fa la capitalizzazione era di 5,2 miliardi di dollari) sembra tanto promettente quanto pericolosa per coloro che hanno intenzione di partecipare alla corsa. “Le criptovalute ora rappresentano il quarto strumento finanziario più popolare tra gli investitori, dietro solo alle azioni, ai fondi comuni e alle obbligazioni. Bitcoin da solo ha una capitalizzazione di mercato che si collocherebbe tra le prime 10 più grandi aziende dello S&P 500”, si legge nello studio.

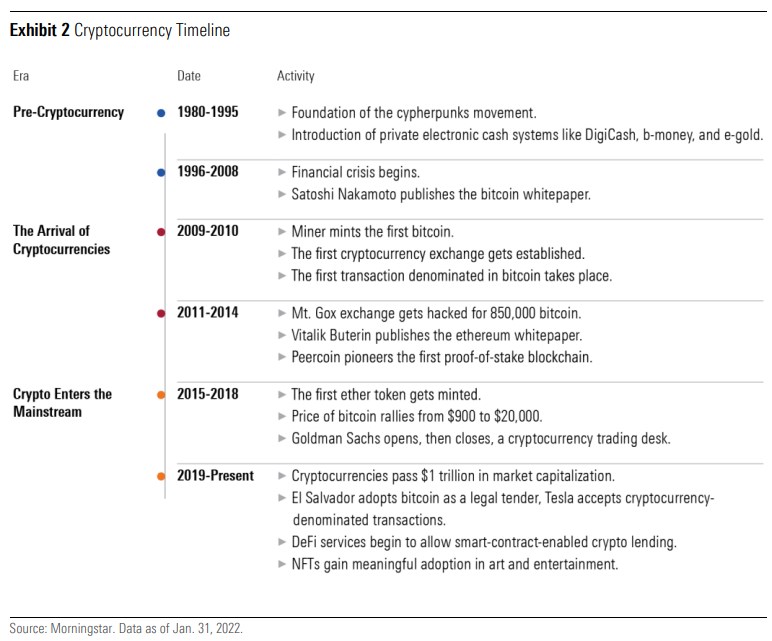

Ci sono un paio di cose chiave da capire sull'universo delle criptovalute: i diversi tipi di monete e come sono alimentate da varie blockchain.

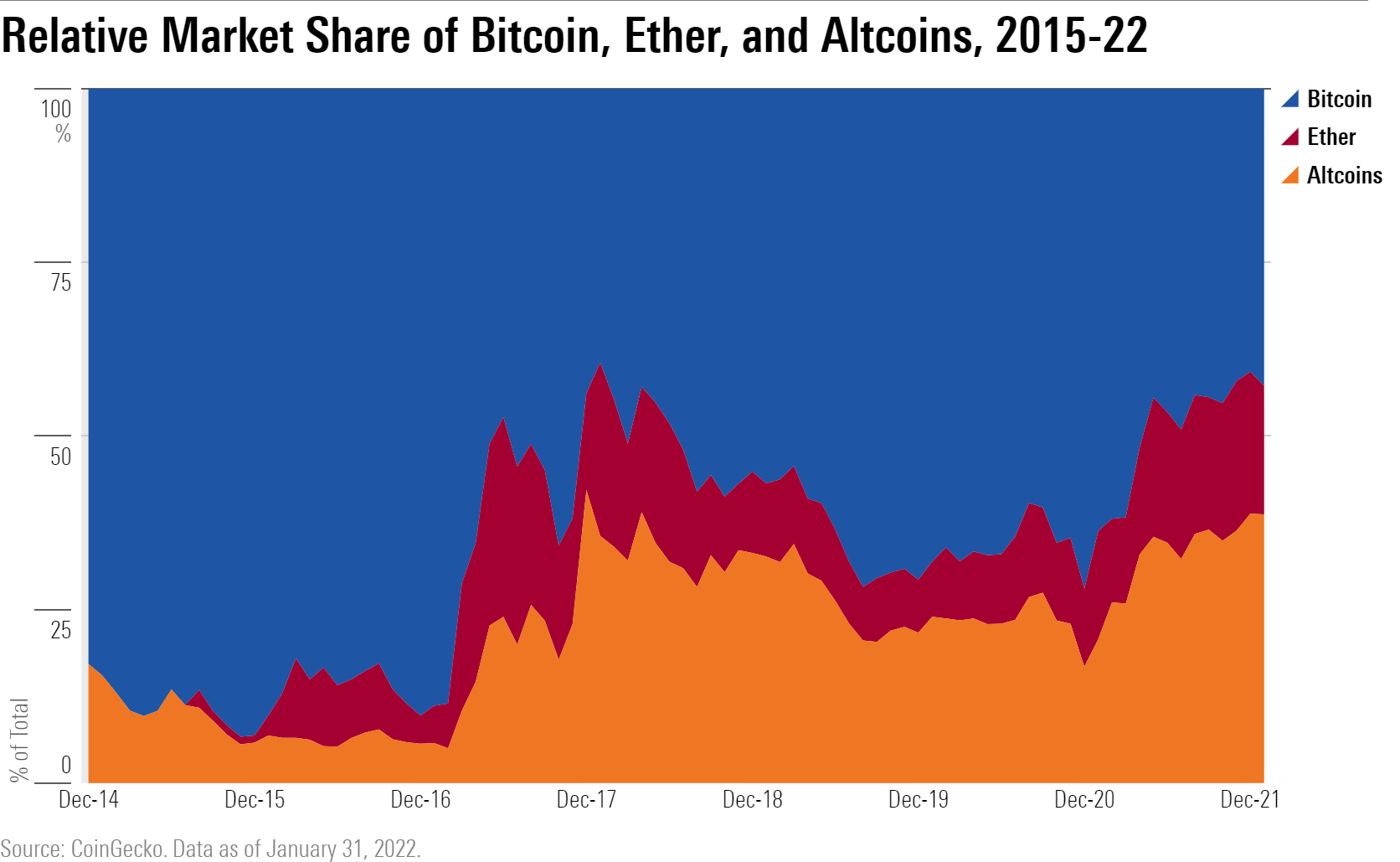

Bitcoin ancora re, ma perde terreno

“Anche se il Bitcoin è la criptovaluta più conosciuta, ce ne sono numerose altre disponibili”, continua l’analisi. “La seconda criptovaluta più grande è Ethereum, la cui principale differenza dal Bitcoin sta nello scopo: mentre la costruzione del Bitcoin è abbastanza semplice ed è destinata principalmente a servire come valuta alternativa, quella di Ether contiene anche il codice per attivare vendite e acquisti quando vengono soddisfatti determinati criteri (noti come smart contracts – contratti intelligenti). E poi ci sono gli Altcoins, una categoria che comprende tutte le altre criptovalute, come Ripple e Litecoin”.

Queste criptovalute sono alimentate dalla tecnologia sottostante, cioè la blockchain, la quale registra ogni transazione e non può essere alterata. Attraverso questo meccanismo, per esempio, i Non Fungible Token, o NFT, ottengono i loro certificati di autenticità. E diverse blockchain supportano diversi tipi di criptovalute: Bitcoin, per esempio, vive sulla blockchain Bitcoin; Ether esiste sulla blockchain Ethereum, e così via.

“Non siamo stati sorpresi di scoprire che il Bitcoin rappresentasse la maggior parte della crescita del mercato delle criptovalute in aggregato durante la sua storia iniziale, ma è stato sorprendente vedere che come Bitcoin abbia rapidamente perso quote di mercato per queste altre criptovalute negli ultimi anni”, spiegano gli analisti.

Le performance vanno di pari passo alla volatilità

Dallo storico rimbalzo del 9.500% di Ether nel 2017, al rendimento annuale dell’11.100% di Solana nel 2021, gran parte dell’interesse per le criptovalute deriva da una “profezia” che si autoalimenta. Gli investitori vedono guadagni sbalorditivi ed entrano nel mercato, con conseguente ulteriore pressione al rialzo sui prezzi.

“Ma ogni rally mozzafiato ha inaugurato un crollo altrettanto spettacolare dall’altra parte”, si legge nel report, “e le criptovalute non hanno un’àncora di analisi fondamentale come il valore nominale di un’obbligazione o i flussi di cassa scontati di un titolo azionario. Ether ha perso quasi il 90% del suo valore tra dicembre 2017 e dicembre 2018, mentre Solana ha perso più della metà della sua capitalizzazione tra novembre 2021 e gennaio 2022”.

Rilevata in aggregato, la volatilità delle criptovalute non ha paralleli con nessun’altra asset class misurabile. Da gennaio 2015, quando iniziano i dati regolari sui prezzi, fino a gennaio 2022, il MVIS CryptoCompare Digital Asset 100 Index ha registrato una deviazione standard che è ben oltre il doppio di quella del secondo indice più volatile tra quelli identificati dagli analisti di Morningstar, e cinque volte più volatile dell’indice MSCI ACWI. Da notare che questi calcoli includono anche gli Stablecoin, che spesso sono ancorati ad asset tradizionali (valute fiat, commodity, ecc.). Ciò significa che le criptovalute “non ancorate” in aggregato fluttuano probabilmente ancora di più.

Al di là della pura volatilità, il mercato delle criptovalute sembra per ora completamente slegato da qualsiasi altro investimento, il che suscita l’interesse degli investitori istituzionali, spesso in cerca di aumentare la loro esposizione a rendimenti non correlati. Nel corso della sua breve storia, il tasso di correlazione più alto tra un paniere di criptovalute e le altre asset class è quello con le azioni dei mercati sviluppati, ma con un valore di appena 0,28.

E ora?

Dati i livelli sorprendenti di incertezza e un pubblico sempre più vasto, è naturale chiedersi ora quale futuro aspetti il mondo cripto. “Non possiamo sapere esattamente cosa succederà”, affermano gli analisti di Morningstar nel report. “Tuttavia, crediamo che i due fattori principali che delineeranno la crescita futura del mercato delle criptovalute riguardino due punti: se i consumatori adotteranno in massa la tecnologia blockchain e per quanto tempo persisterà l’interesse speculativo”.

I grafici che mostrano i rendimenti stellari delle criptovalute sono la narrativa più potente. “Queste narrazioni spesso emergono dall’ottimismo intorno alle nuove applicazioni all’interno dell'ecosistema di un particolare protocollo, ma a volte non si basano su niente, se non su di un tweet di Elon Musk”, proseguono Hume e Pagan.

Ciò che è interessante, però, è che tali narrazioni non sono fine a sé stesse. Esse modellano i rendimenti del mercato delle criptovalute in aggregato. “Generalmente, i rendimenti degli indici di mercato tradizionali hanno un’asimmetria negativa, il che significa che i rendimenti sopra la media si verificano più spesso di quelli sotto la media, ma questi rendimenti sotto la media sono più estremi e trascinano verso il basso il rendimento totale per l’intero periodo. Al contrario, i rendimenti del mercato delle criptovalute invertono questa relazione. Il mercato sperimenta più rendimenti sotto la media che sopra la media, ma i balzi positivi sono più estremi e fanno salire il rendimento cumulativo per tutto il periodo”.

Insomma, allo stato attuale le narrazioni speculative hanno più influenza sui prezzi delle criptovalute rispetto alla reale adozione della tecnologia blockchain, rendendo quindi difficile identificare i futuri driver di performance.

Infatti, “nonostante l’incredibile corsa, oggi l’infrastruttura decentralizzata delle criptovalute pone ancora delle barriere significative rispetto all’uso nel mondo reale. Ci aspettiamo una costante seppur non rapidissima integrazione con i sistemi esistenti nei servizi finanziari e in altri settori. Se questo percorso continua, le opportunità per gli investitori aumenteranno a un tasso pari solo ai rischi potenziali”, conclude il report.

L'articolo è stato pubblicato per la prima volta su Morningstar.it il 7 aprile 2022.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.