E’ dal marzo del 2016 che la BCE tiene i tassi di interesse allo 0%, ma un costo del denaro così basso non può essere mantenuto a tempo indeterminato. Specie se nello stesso periodo nell’area euro si è passati dalla deflazione a una crescita dell’inflazione del 7,5% nello scorso aprile, il livello più alto mai raggiunto negli ultimi 30 anni. La presidente della Banca centrale europea, Christine Lagarde, ha fatto intendere che il primo aumento del costo del denaro verrà deciso in occasione del meeting del 21 luglio e che da allora la politica monetaria dell’Eurozona si avvierà verso una graduale normalizzazione. Dall’altra parte dell’oceano, la Federal Reserve ha già smosso le acque operando due rialzi dei tassi di interesse nel 2022 e prevede di adottare altre sei correzioni entro la fine dell’anno.

Ma perché gli investitori devono preoccuparsi dell’aumento dei tassi di interesse?

Aspettative di tassi di interesse al rialzo implicano che il mercato sconta i flussi di cassa futuri di stock e bond a tassi più elevati. Questo ha l’effetto di ridurre il loro valore e di aumentare il coefficiente di correlazione tra i due asset. Il modo in cui si muovono i rendimenti di azioni e obbligazioni è un elemento da considerare quando si tratta di diversificare il portafoglio.

Cos'è la correlazione tra due asset class

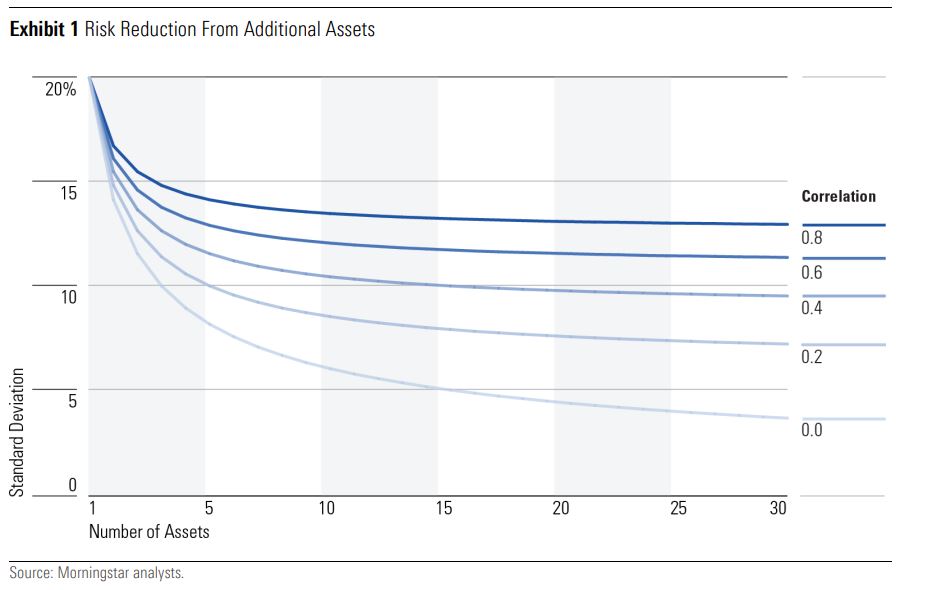

Il coefficiente di correlazione è una misura statistica che spiega come due titoli si muovono l'uno rispetto all'altro. Un coefficiente pari a 1 significa che i due asset si sono storicamente mossi di pari passo nella stessa direzione, mentre un coefficiente pari a -1 significa che essi si sono mossi di pari passo ma in direzioni opposte. Un coefficiente pari a 0 significa che non si è registrata alcuna relazione statisticamente significativa tra i due. Ora, la teorica economica ci ha insegnato che combinare insieme degli asset che hanno coefficienti di correlazione inferiori a 1 riduce la standard deviation del portafoglio e ne migliora il profilo di rischio/rendimento (Figura 1).

Figura 1: L'effetto della diversificazione sulla standard deviation

La Bce sta mantenendo i tassi di interesse allo 0% dal marzo del 2016 e questo si è tradotto in un coefficiente di correlazione medio (calcolato sui rendimenti a tre anni e utilizzando i rendimenti delle categorie Morningstar Obbligazionari Governativi EUR per i bond e quella Azionari Area Euro Large Cap per l’equity) pari a -0,04 nei 12 mesi a partire da gennaio 2016. Negli ultimi quattro mesi, invece, complice anche le aspettative di un imminente aumento del costo del denaro, la correlazione è salita dallo 0,11 a 0,19.

Come cambiano le scelte di portafoglio

Nonostante siano chiare le implicazioni dell’aumento dei tassi di interesse resta assai difficile anticipare l'entità di un loro aumento e la durata della salita. Molti gestori preferiscono adottare una strategia duration neutral che non prende posizione sulla direzione e sul timing della variazione dei tassi, ma questo non significa che non ci sia niente da fare.

“La riduzione della duration sostituendo obbligazioni o fondi con duration elevata con soluzioni alternative che abbiano una duration breve o intermedia avrà l’effetto di ridurre la potenziale volatilità nel caso in cui aumentino i tassi di interesse. Nell’ottica di una diversificazione del portafoglio obbligazionario, non va dimenticato che i bond a tasso variabile offrono una certa protezione in caso di variazione del costo del denaro, anche se generalmente implicano un rischio di credito maggiore rispetto ai titoli di Stato”, dice Emory Zink, Associate Director di Morningstar. A queste soluzioni si aggiungono anche scelte di nicchia come l’oro. “Il lingotto ha una bassa correlazione con il mercato azionario ed è un’opzione interessante quando si vuole diversificare il proprio portafoglio obbligazionario quando le aspettative sono per un aumento dei tassi. Non va dimenticato, però, che l’oro è considerato un bene rifugio durante le fasi di grande volatilità delle Borse, per questo motivo, prima di prendere posizione su questo asset, bisogna considerare le sue valutazioni e le condizioni del mercato”.

Un modo per combinare queste opzioni è quello di affidarsi a un fondo obbligazionario a gestione attiva che ha meno vincoli nella scelta delle soluzioni da adottare a seconda dei contesti di mercato.

“La raccomandazione per gli investitori, comunque, è quella di non farsi prendere dalla frenesia di modificare la propria strategia, specie se si ragiona in un’ottica di lungo periodo, e di fidarsi dei benefici prodotti dalla diversificazione. I dati, infatti, dimostrano che dal 1950 a fine 2021 i rendimenti aggiustati per il rischio del classico portafoglio bilanciato (60/40) sono risultati superiori alle singole componenti azionarie e obbligazionarie”, conclude Zink.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.