L’inflazione fa paura a tutti, ma non alle utility. La crisi energetica, lo scoppio della guerra in Ucraina e, prima ancora, l’interruzione della supply chain a causa del Coronavirus hanno fatto lievitare l’indice dei prezzi nell’Eurozona all’8,1% a maggio. E ora gli economisti parlano di rischio stagflazione (alta inflazione unita a una economia in recessione) come negli anni ’70.

Tutte le aziende cercano di razionalizzare i costi per ridurre l’impatto dell’inflazione sui margini di profitto, mentre chi beneficia dell’attuale contesto economico sono le utility e i loro azionisti.

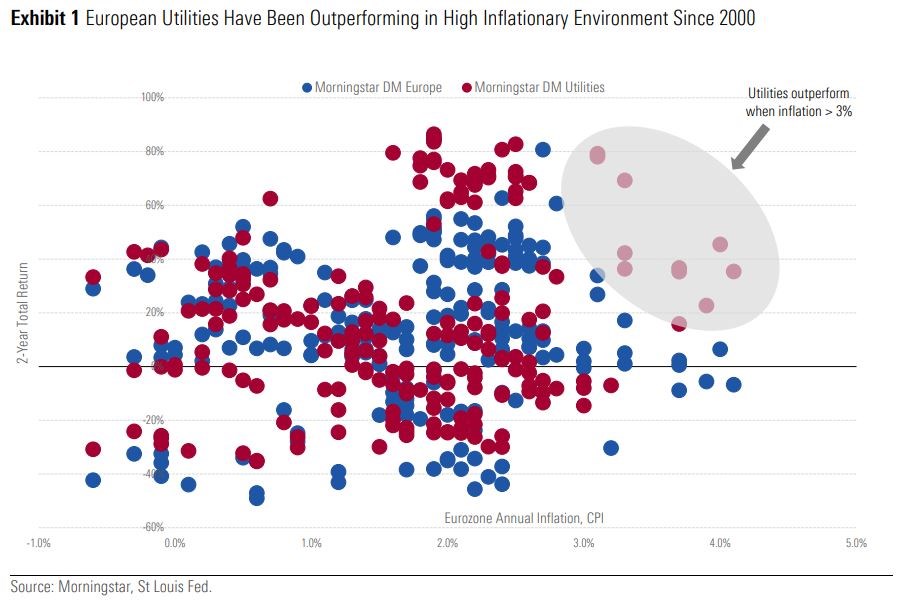

I numeri delle ultime trimestrali hanno evidenziato una forte crescita degli utili e in molti casi i manager hanno rivisto al rialzo le guidance per fine anno. In Borsa, i titoli del comparto hanno sovraperformato il mercato europeo di circa 800 punti base e sono gli unici, dietro agli energetici, a non aver accusato perdite da inizio anno. Questo risultato non deve stupire gli investitori, perché negli ultimi 22 anni le utility europee hanno sempre sovraperformato il mercato in un contesto di elevata inflazione (Figura 1).

Figura 1: Le utility europee sovraperformano il mercato quando l'inflazione è elevata

I segmenti meglio posizionati

Ma quali sono le utility che traggono maggiore beneficio dall’elevata inflazione? Il segmento upstream, ovvero quello attivo nella produzione di energia elettrica, è quello che è più avvantaggiato dalla crescita dei prezzi. E in modo particolare le utility che si servono di impianti alimentati da combustibili di origine non fossile, poiché in questo modo non risentono dell’aumento dei costi degli input come carbone e gas.

Anche le aziende che gestiscono le reti di distribuzione di energia sono generalmente sempre in grado di ottenere un ragionevole ritorno sul capitale investito grazie a un livello di tariffe regolamentato con le autorità nazionali. Inoltre, la maggior parte dei regimi normativi consente nel breve periodo l'indicizzazione di tali tariffe all'inflazione. Delle 12 utility europee che gestiscono reti regolamentate coperte dall’analisi di Morningstar, otto possono beneficiare di questa forma di copertura. Tra i paesi più grandi della regione, solo in Spagna le tariffe non sono indicizzate all’inflazione, e questo comporta per le aziende spagnole una compressione dei margini di profitto nel breve periodo. Fuori dai confini regionali, l’altro mercato in cui questa forma di protezione non esiste è quello degli Stati Uniti. Per questo motivo le utility europee sono da preferire in questo contesto a quelle statunitensi.

Il segmento della fornitura di energia è invece quello più debole in una fase di inflazione elevata. A penalizzarlo è un contesto competitivo difficile, caratterizzato da elevata concorrenza, bassi costi di switch da parte dei clienti, nessuna differenziazione del prodotto e basse barriere all'ingresso, che non consentono margini di manovra sui prezzi.

Cosa cambia nel settore delle rinnovabili

Le utility che producono energia da fonti rinnovabili non risentono dell’inflazione poiché i costi variabili degli impianti, siano essi solari o eolici, sono molto bassi rispetto al totale, i loro progetti sono tipicamente finanziati con debito a tasso fisso e le entrate sono per lo più fisse. A risentire dell’aumento dei prezzi, invece, sono i progetti per la costruzione dei futuri impianti, penalizzati dall’aumento dei prezzi di tutti i componenti come il polisilicio, l’acciaio e il rame. Per questo motivo, dicono gli analisti di Morningstar, l’attuale contesto di elevata inflazione non rischia di impattare sui risultati delle aziende del settore nel breve periodo, ma, aggiungono, nel caso in cui la condizione di inflazione elevata dovesse prolungarsi ancora per molto la crescita degli utili futuri potrebbe risentirne.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.