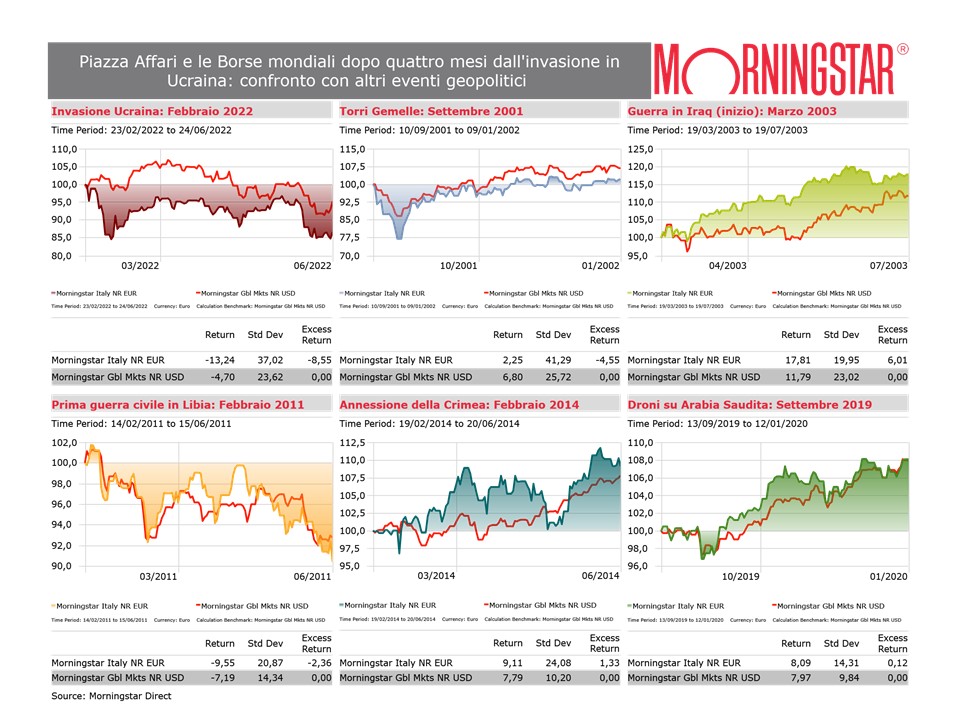

Ci risiamo.

Da dicembre 2021 a metà giugno, il mercato azionario statunitense è sceso di circa il 20% in termini reali.

Non è la prima volta che scrivo di grandi cali del mercato azionario. Ne ho parlato dopo lo scoppio dell’epidemia di coronavirus e in altre occasioni.

Cosa ho imparato dai cali del mercato azionario

Ho identificato sei tendenza quando si verificano grandi cali del mercato azionario:

1) Di tanto in tanto, i mercati azionari attraversano lunghi e profondi periodi di ribasso.

2) Dopo un forte ribasso, è difficile prevedere quanto tempo ci vorrà perché i mercati azionari si riprendano.

3) Nel lunghissimo periodo, i mercati azionari sono stati molto generosi con gli investitori in grado di superare lunghi periodi di ribasso.

4) Durante i periodi di rapido e profondo ribasso, gli investitori dovrebbero evitare il panic selling.

5) La curva a campana standard (bell curve, o distribuzione normale) è un modello inadeguato dei rendimenti del mercato azionario. È necessario un modello in grado di cogliere i rischi estremi del mercato azionario (le sue "code grasse").

6) A volte il mercato e l'economia si muovono in direzioni opposte.

Quanto sono frequenti gli shock dei mercati?

Diamo un'occhiata più da vicino ai periodi di ribasso del mercato azionario.

Il grafico seguente utilizza i rendimenti mensili reali del mercato azionario statunitense a partire dal gennaio 1886 e i rendimenti annuali nel periodo 1871-85, che ho originariamente utilizzato nel libro di Laurence B. Siegel del 2009, Insights Into the Global Financial Crisis.

Per convenzione, uso il termine mercato orso per indicare una flessione del 20% o più. Ogni flessione è indicata con una linea orizzontale che parte dal picco di valore complessivo dell'episodio e termina quando il valore complessivo recupera il picco precedente.

Come si può vedere nel grafico qui sopra, i 152 anni di rendimenti dei listini statunitensi sono costellati di mercati orso. Ogni volta, però, il mercato si è poi ripreso e ha raggiunto nuovi massimi.

Il caso più recente è nel 2020. Dopo un calo del 20% (in termini reali) da dicembre 2019 a marzo 2020, il mercato azionario statunitense si è ripreso completamente in soli quattro mesi e a luglio era tornato ai livelli precedenti al crollo, per poi salire ancora.

Questa ripresa è la prova della seconda lezione sui ribassi dei mercati azionari: non si può mai prevedere la velocità della ripresa.

Nuovi massimi dopo i ribassi del mercato

L'investitore che è rimasto sul mercato durante questi ribassi estremi è stato finora ben ricompensato.

Il grafico qui sopra mostra che nonostante le flessioni, alcune delle quali piuttosto lunghe e severe, 1 dollaro investito alla fine del 1870 è cresciuto a 20.514 dollari in termini reali alla fine di maggio 2022. Si tratta di un tasso di rendimento annuo reale del 6,8%.

Pensate a quando il mercato ha toccato il fondo nel febbraio 2009. Da allora fino al maggio 2022, il mercato è cresciuto del 424%. Anche dopo l'ulteriore calo verificatosi nella prima parte di giugno 2022, che ha fatto precipitare Wall Street nella fase orso, il mercato è in rialzo del 409% dal febbraio 2009.

Ricordiamo che il mercato era crollato nel gennaio 2020. Da allora fino a maggio 2022, è cresciuto del 18%. Anche dopo l'ulteriore discesa verificatasi nella prima parte di giugno, i listini sono in rialzo del 14% circa rispetto a gennaio 2020.

Non tutti i ribassi e le riprese sono uguali

Di seguito è riportato un elenco dei 22 peggiori cali di mercato nei quasi 152 anni di storia di Wall Street.

La tabella mostra il mese in cui il valore complessivo ha raggiunto il massimo prima del declino, il mese in cui il declino del mercato azionario è stato il peggiore (il minimo) e il mese in cui ha raggiunto il picco precedente.

Non sorprende che il calo maggiore si sia verificato con il crollo del 1929, quando il valore complessivo è sceso del 79% e ha impiegato quattro anni e mezzo per riprendersi. (Questa ripresa è stata di breve durata. È stata seguita da un calo di quasi il 50%, il quinto più grande della nostra serie).

A memoria d'uomo, il secondo calo più consistente, pari al 57,6%, si è verificato negli anni 2000. Quel decennio è iniziato con un crollo, seguito da un tentativo di ripresa e un altro crollo: la crisi finanziaria globale.

Per mettere le cose in prospettiva, si noti che il calo del 18,3% (il 18° della nostra lista) iniziato con lo scoppio della pandemia di coronavirus ha richiesto solo quattro mesi per recuperare, anche se la pandemia è durata molto di più. Questo dimostra come il mercato azionario non si sovrapponga del tutto con l’andamento dell'economia.

A maggio 2022, l'attuale calo del mercato azionario si attesta al 17,5% e si colloca al 21° posto della nostra lista.

In questo momento non sappiamo quanto sarà grave, quanto durerà e quanto tempo ci vorrà per riprendersi. Tuttavia, se guardiamo alla storia, gli investitori prudenti con un orizzonte di lungo termine, che possono sopportare i rischi dell'investimento azionario, dovrebbero mantenere la rotta.

Cosa abbiamo imparato

Quando crolla il mercato, non sappiamo quanto durerà e quali dimensioni assumerà, per cui è facile farsi prendere dal panico e liquidare le proprie posizioni azionarie.

Gli shock dimostrano l'imprevedibilità dei mercati. Non tutti i crolli si assomigliano per gravità e durata e non è facile individuare il picco o il punto minimo. Pertanto, la scelta migliore è quella di prepararsi al prossimo crollo possedendo un portafoglio ben diversificato che si adatti al proprio orizzonte temporale e alla propria tolleranza al rischio.

Quello che ho scritto oltre due anni fa è più vero che mai: “Il rischio di mercato va oltre la volatilità. Comprende anche la possibilità di mercati depressi e di eventi estremi. Questi fatti possono spaventare nel breve periodo, ma la nostra analisi mostra che per gli investitori che sanno stare sul mercato nel lungo periodo, i mercati azionari continuano a fornire ricompense per l'assunzione dei rischi”.

Comprendere i rischi

Uno dei motivi per cui i rischi e i potenziali premi dell'investimento azionario sono spesso fraintesi è che i modelli standard dei rendimenti azionari si basano sulla distribuzione normale (curva a campana).

In un modello di questo tipo è praticamente impossibile che si verifichino quei rendimenti estremi che sono in gran parte responsabili dei profondi ribassi e dei grandi rialzi che abbiamo visto nella storia del mercato. In altre parole, nei modelli bell curve mancano le fat tail (i rendimenti estremi al fondo della curva) che storicamente si sono registrate.

Conoscere e comprendere cosa è successo in passato può aiutare gli investitori a superare l'attuale crisi. E se questa è come tutte quelle degli oltre 150 anni precedenti, gli investitori saranno abbondantemente ricompensati.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.