Gli investitori sembrano più interessati a ridurre il rischio ESG in portafoglio che alle etichette.

Uno studio curato da Fabrizio Ferriani, membro del Dipartimento di ricerca della Banca d’Italia, ha provato che gli investitori fanno grande affidamento sugli indicatori di rischio ambientale, sociale e di governance (ESG), rappresentati nell’analisi dal Morningstar Sustainability Rating, con i fondi più sostenibili che attraggono i maggiori flussi di capitali.

Per contro, le etichette introdotte con il regolamento SFDR sull’informativa sulla sostenibilità nel settore dei servizi finanziari hanno un impatto positivo sulla raccolta solo per gli strumenti classificati sotto l’articolo 9 per i quali la sostenibilità è un obiettivo-chiave dell’investimento.

Questi fondi, detti anche dark green, si differenziano da quelli classificati come articolo 8 in base alla SFDR, i quali “promuovono alcune caratteristiche ambientali o sociali, ma non hanno la sostenibilità tra i loro principali obiettivi” (light green).

La ricerca di fondi a basso rischio ESG

L’analisi è stata condotta sui dati dei flussi settimanali dei fondi azionari globali da quando la SFDR è entrata in vigore il 10 marzo 2021 al 31 agosto 2021. Il campione è composto da 3.193 fondi comuni europei e 13.521 domiciliati fuori dall’UE.

“I risultati del nostro studio, per il quale abbiamo utilizzato l’entropy balancing method, mostrano l’importanza dei globi Morningstar nelle decisioni di portafoglio, con gli investitori che preferiscono i fondi con un più basso rischio”, commenta Ferriani. “Le etichette introdotte con il regolamento SFDR, invece, hanno significatività per spiegare i flussi solo con riferimento ai comparti classificati come articolo 9”.

Gli articolo 9 resistono nel 2022

In effetti, i dati Morningstar sulla raccolta dei fondi mostrano che nella prima parte del 2022, i fondi dark green hanno avuto una dinamica positiva a differenza di quelli light green. La resilienza degli articolo 9, tuttavia, potrebbe essere spiegata dalla minore esposizione al reddito fisso che nel primo trimestre dell’anno ha subito pesanti riscatti a causa dell’aumento dell’inflazione e del venir meno delle politiche monetarie espansive.

ESG e performance

Gli investitori sostenibili sembrano, dunque, mostrare una grande attenzione a selezionare i fondi che realmente perseguono obiettivi ESG, tanto che le tradizionali misure di rischio/rendimento sono meno significative nello spiegare i flussi, secondo quanto emerge dall’analisi.

Un migliore profilo ESG non è sinonimo di maggiori performance. “Abbiamo, tuttavia, rilevato che i fondi articolo 9 hanno sovraperformato i concorrenti tradizionali nel periodo considerato”, afferma Ferriani. “Questo, probabilmente, è il riflesso dell’aumento dell’interesse per le questioni di sostenibilità da parte degli investitori”.

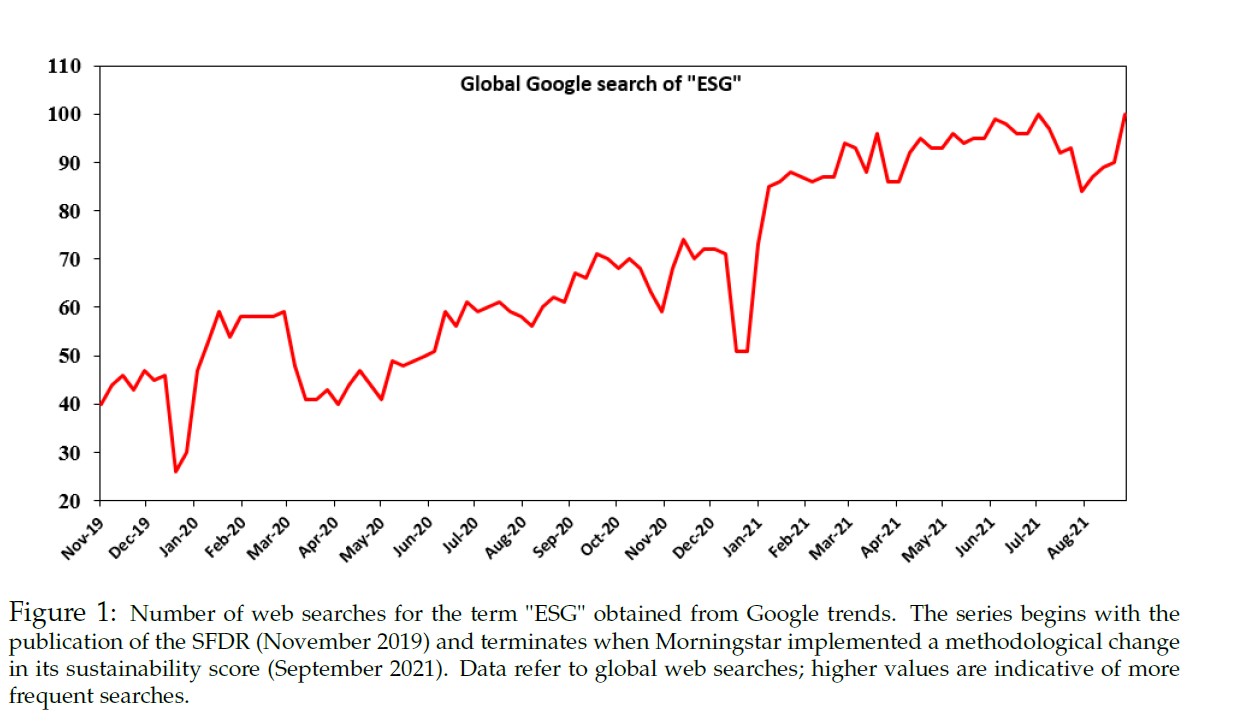

D’altra parte, le ricerche su Google dell’acronimo ESG sono notevolmente cresciute negli ultimi anni, come mostra il grafico qui sotto realizzato con Google Trend.

Ricerche su Google dell'acronimo ESG

Fonte: Report The importance of labels for sustainable investments: SFDR versus Morningstar globes, a cura di Fabrizio Ferriani, Banca d’Italia.

Informare sui rischi ESG

Il regolamento SFDR è in vigore da circa un anno e mezzo, durante il quale abbiamo assistito a una esplosione del numero di strategie etichettate sotto gli articoli 8 e 9. La mancanza di linee guida standard, ha, però, determinato una grande eterogeneità nella classificazione e alimentato le accuse di greenwashing, come nel recente caso di DWS.

“Il nostro studio mette in luce l’importanza della trasparenza e della comparabilità delle misure di sostenibilità”, conclude Ferriani. “In futuro, sarà cruciale migliorare l’informativa relativa alla classificazione SFDR e assicurare che l’auto-valutazione degli attributi ESG contenga informazioni affidabili sul rischio ambientale, sociale e di governance dei titoli in portafoglio”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.