Dal 2 agosto, i consulenti finanziari devono tenere in considerazione le preferenze sostenibili dei clienti durante il processo di profilazione e valutazione dell’adeguatezza dei prodotti.

Il nuovo obbligo è previsto dalla revisione della MIFID II (Market in financial instruments directive), la direttiva europea che ha lo scopo di dare agli investitori maggiori informazioni e creare consapevolezza sugli strumenti finanziari che acquistano.

Se i clienti esprimono interesse per la sostenibilità, i consulenti devono scegliere prodotti che presentino una percentuale minima di investimenti ESG, come definito dal regolamento SFDR o dalla Tassonomia UE. I clienti possono anche richiedere strumenti che tengano solamente conto dei principali impatti negativi (PAI), i 64 indicatori previsti dalla SFDR per dare trasparenza sulle conseguenze avverse delle decisioni di investimento sui fattori ambientali e sociali.

Ma qual è l’attuale situazione degli investimenti sostenibili in Europa?

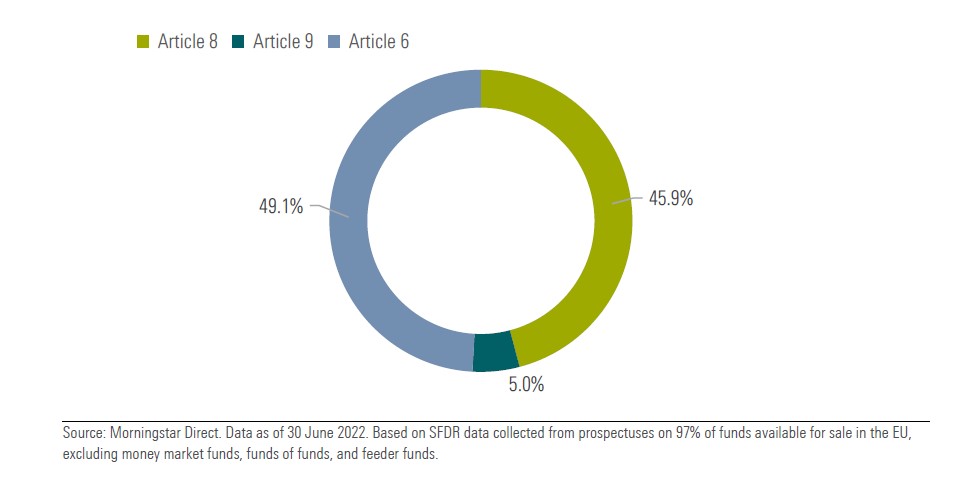

Il patrimonio supera il 50% del totale

Secondo l’ultimo rapporto Morningstar, i fondi classificati sotto gli articoli 8 (promuovono caratteristiche ESG o light green) e 9 (hanno obiettivi sostenibili o dark green) della SFDR hanno superato il 50% della quota del mercato europeo nel secondo trimestre 2022. A fine giugno, il patrimonio era di 4,18 mila miliardi di euro, in calo rispetto ai 4,46 mila miliardi di marzo a causa della volatilità dei mercati, delle tensioni geopolitiche e delle pressioni inflazionistiche. Tuttavia, la contrazione è stata inferiore a quella dei fondi tradizionali (-6,4% contro -8,9%).

Gran parte degli asset è in fondi articolo 8 (45,9%) e solamente il 5% negli articoli 9.

Ripartizione del patrimonio dei fondi europei in base alla classificazione SFDR

Più offerta, ma arrivano i downgrade

Gli articolo 8 prevalgono anche in termini di offerta: 7.273 prodotti contro i 948 classificati come articoli 9 (dati a fine giugno 2022). Insieme le due categorie rappresentano il 35,4% dell’universo dei fondi europei. Secondo i ricercatori di Morningstar, l’espansione è destinata a continuare e le opportunità di scelta ad aumentare, anche se i debutti azionari prevalgono sulle altre classi di attività.

Gli investitori che esprimono la loro preferenza per gli strumenti sostenibili devono però essere consapevoli che l’universo SFDR non è statico. Nel secondo trimestre 2022, 713 fondi hanno cambiato il loro status. Di questi, 696 sono passati da fondi tradizionali all’articolo 8 (652) o 9 (17), mentre 16 sono scesi da dark a light green.

“I downgrade sono il risultato di un approccio più cauto di alcuni asset manager, dopo i recenti chiarimenti normativi”, spiega Hortense Bioy, direttore globale della ricerca sulla sostenibilità di Morningstar. “Man mano che il regolatore darà ulteriori linee guida sull’implementazione della SFDR, ci attendiamo riclassificazioni dall’articolo 9 all’8. Per ora nessun gestore, ha riportato i fondi allo status non ESG (articolo 6). Vedremo se questo accadrà in futuro”.

ESG anche nei fatti?

Un altro aspetto che gli investitori devono tenere in considerazione è se i fondi classificati in base alla SFDR rispettano le loro promesse di sostenibilità.

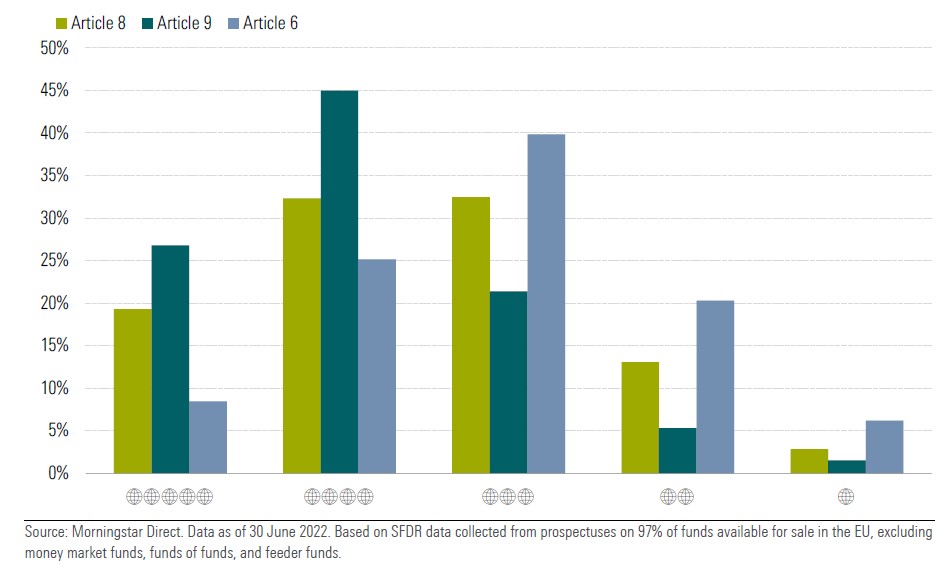

L’analisi del profilo di rischio ESG, basata sul Morningstar sustainability rating, dà risultati confortanti. A giugno 2022, il 51,6% degli articolo 8 e il 71,8% dei 9 riceve il massimo del giudizio (4 o 5 globi) a confronto con il 33,6% degli articolo 6.

Distribuzione dei globi per i fondi articolo 8 e 9 a confronto con i tradizionali

Uno sguardo all’interno dei portafogli rivela che i fondi classificati come articolo 8 e 9 hanno, nella maggior parte dei casi, un’esposizione nulla o molto bassa a settori controversi come le armi, il tabacco o le aziende coinvolte in gravi violazioni.

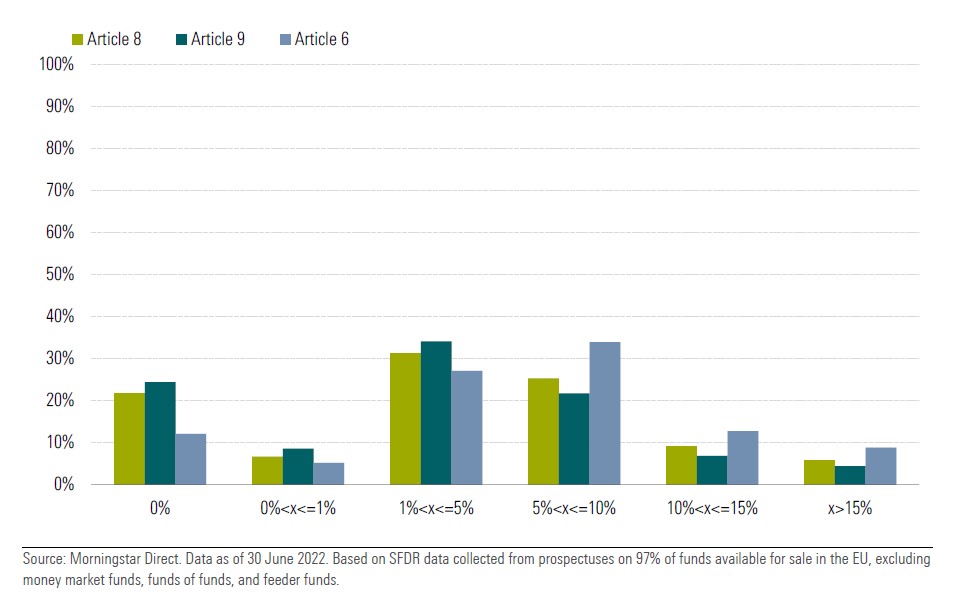

Fonti fossili nei portafogli ESG

Un discorso diverso vale per l’energia. L’esposizione al settore del carbone termico, che è la fonte più inquinante, è aumentata negli ultimi sei mesi. Colpisce in particolare il dato dei fondi articolo 9, ai quali è richiesta l’applicazione del principio do no significant harm (non arrecare danni significativi). A dicembre 2021, il 78% non aveva alcuna esposizione al carbone termico, percentuale scesa al 67% a fine giugno 2022. Gli articoli 8 sono passati dal 64% al 61% nello stesso periodo.

Le fonti fossili sono ancora molto presenti nei portafogli sostenibili. “Solo una minoranza di fondi articolo 8 (22%) e 9 (24%) non ha alcuna esposizione”, dice Bioy. “I numeri sono rimasti invariati negli ultimi sei mesi, nonostante la crisi energetica e il rally dei prezzi del petrolio e del gas naturale. Inoltre, il 40% degli articolo 8 e il 33% dei 9 ha una percentuale di aziende del settore superiore al 5% a fine giugno”.

Esposizione alle fonti fossili dei fondi articolo 8 e 9 a confronto con il 6

“La presenza relativamente elevata di combustibili fossili nei fondi dark green può sorprendere alcuni investitori”, continua la ricercatrice. “Ma è in gran parte dovuta al fatto che molti di questi fondi investono nelle cosiddette società in fase di transizione. In genere, si tratta di aziende del settore petrolifero e del gas o di servizi di pubblica utilità che si sono impegnate ad abbandonare le loro attività ad alta intensità di carbonio e hanno fissato obiettivi di emissioni nette pari a zero. Sono anche società che stanno aumentando gli investimenti in energie rinnovabili, pur continuando a gestire il business dei combustibili fossili”.

Più nucleare in futuro?

Infine, c’è il tema dibattuto del nucleare, dopo che la Commissione europea ha deciso di inserirlo nella Tassonomia della finanza sostenibile. Secondo i dati Morningstar, una minoranza di fondi classificati in base alla SFDR non ha alcuna esposizione (46% sia per gli articolo 8 che per il 9). Inoltre, nel 39% dei fondi dark green il peso è superiore all’1% (34% per i light green). Alla luce degli sviluppi normativi, c’è da prevedere che la percentuale crescerà.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/Q7DQFQYMEZD7HIR6KC5R42XEDI.png)