- La Cina è leader nella produzione di batterie per le auto elettriche.

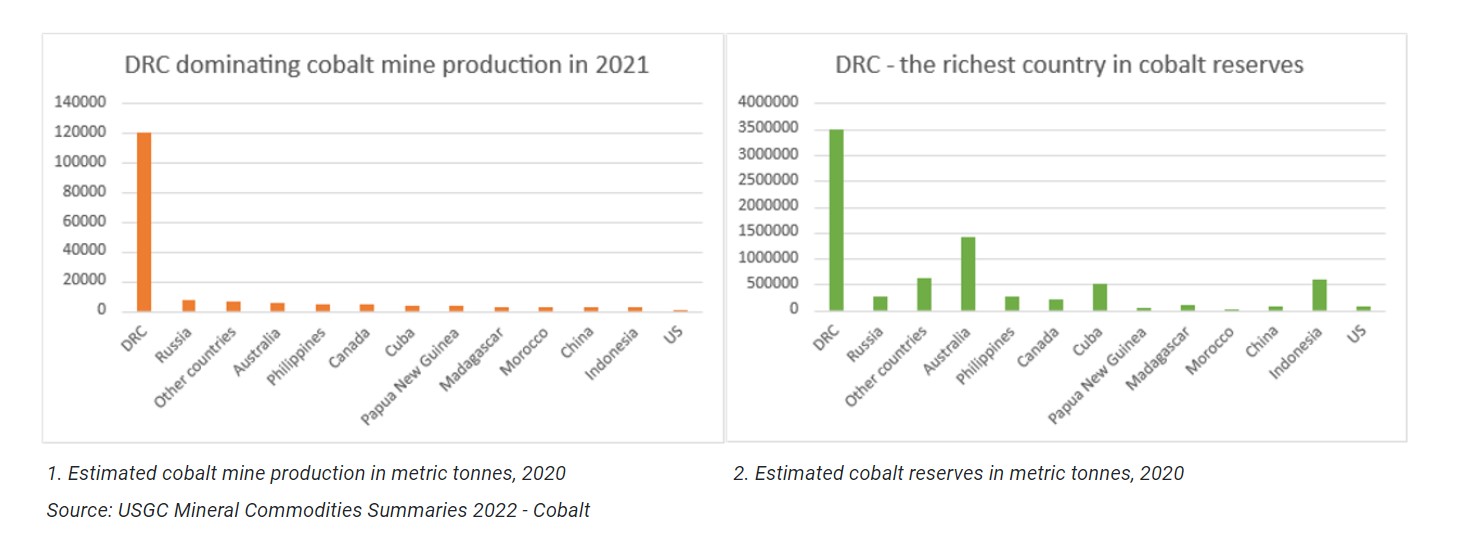

- Il 70% del cobalto è estratto nella Repubblica Democratica del Congo, seguita a ruota dalla Russia (dati 2021). Entrambi i Paesi comportano elevati rischi geopolitici e di sostenibilità.

- I produttori di batterie e le case automobilistiche stanno cercando di gestire le sfide della catena di approvvigionamento.

La tempesta perfetta che si è abbattuta sulle catene di approvvigionamento negli ultimi due anni fa fatica a placarsi e investe sempre più l’industria delle auto elettriche.

Prima lo scoppio della pandemia nel marzo 2020, poi l’invasione russa in Ucraina e la politica “zero Covid” della Cina hanno mostrato come la fornitura di materie prime essenziali (cibo e fonti energetiche), o di componenti industriali come i chip, possano essere messe in pericolo da tensioni e conflitti.

Il terremoto diplomatico causato dalla visita della speaker della Camera statunitense, Nancy Pelosi, a Taiwan, per nulla gradita dalla Cina, ha riacceso i timori per gli approvvigionamenti di semiconduttori all’industria dell’auto, perché l’isola asiatica ne è il maggior produttore mondiale.

Auto elettriche: un settore in piena crescita

Ma i rischi non sono limitati ai chip. Il deterioramento dei rapporti tra Estremo oriente e Stati Uniti, oltre che i rischi geopolitici all’interno della regione asiatica potrebbero avere conseguenze drammatiche per i produttori di veicoli elettrici (EV). La Cina, infatti, è un player dominante nelle batterie agli ioni di litio. Shock nelle forniture e impennate nei costi delle materie prime sarebbero un problema per un settore in piena espansione.

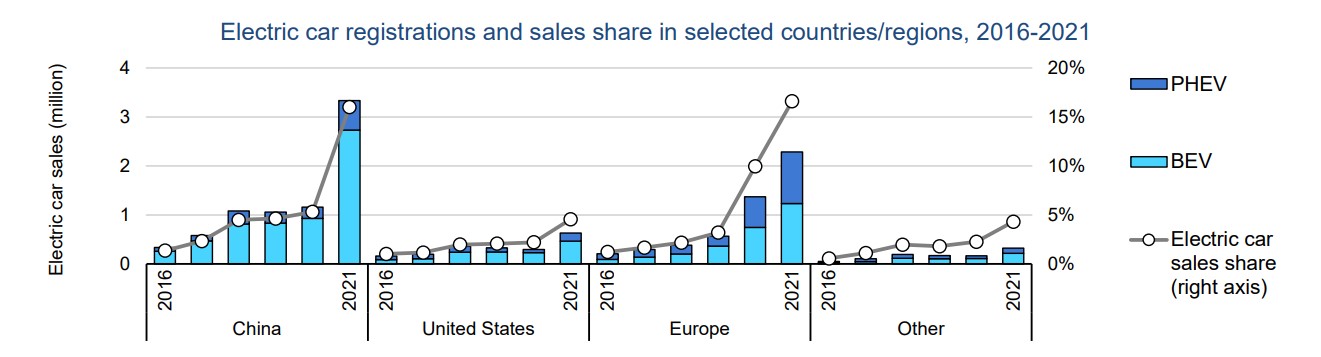

Le vendite di veicoli elettrici in alcune regioni/Paesi (206-2021)

Fonte: Global EV Outlook 2022, EIA. BEV: veicoli elettrici a batteria; PHEV: veicoli ibridi plug-in.

“L'anno scorso le auto elettriche hanno rappresentato il 5% delle vendite di veicoli nuovi a livello globale”, spiega Seth Goldstein, strategist azionario di Morningstar. “Mi aspetto che quest'anno il tasso di adozione sia più elevato. Man mano che l'EV diventerà più economico, un maggior numero di consumatori ne prenderà in considerazione l'acquisto. Inoltre, con l'uscita di più modelli non solo da parte di Tesla (TSLA), ma anche di altre case tradizionali e di nuovi player, le persone avranno più scelta. Anche se dovessimo entrare in una recessione globale, le vendite di veicoli elettrici potrebbero rimanere stabili o addirittura crescere”.

Il primato della Cina nelle batterie

In base ai dati dell’Agenzia internazionale per l’energia, oltre la metà della capacità di lavorazione e raffinazione del cobalto è situata in Cina, che produce tre quarti di tutte le batterie agli ioni di litio usate nel mondo. Colli di bottiglia nelle forniture potrebbero rappresentare un ostacolo allo sviluppo delle auto elettriche, uno dei cardini della transizione green in molti Paesi. I governi in Europa e negli Stati Uniti stanno promuovendo politiche per lo sviluppo di supply chain locali, ma ci vorrà del tempo.

Secondo Benchmark Minerals Intelligence, nel Vecchio continente sono stati avviati progetti per arrivare a una capacità totale di 789,2 GWh (Gigawattora) entro il 2030, un livello sufficiente a sostenere l’assemblaggio di quasi 15 milioni di veicoli elettrici puri. Negli Usa, l’Inflation reduction act, approvato dal Senato il 7 agosto 2022, fornisce sussidi per EV e ibridi plug-in, a condizione che una percentuale minima di minerali necessari, tra cui il litio, provenga dagli Stati Uniti o dai suoi partner di libero scambio.

Cobalto e guerre

I rischi sono legati anche alla scarsità di materie prime fondamentali e alla loro collocazione geografica. Un caso emblematico è il cobalto, la cui estrazione nel 2021 è avvenuta per il 70% nella Repubblica Democratica del Congo (DRC), seguita con grande distacco dalla Russia. Il Paese africano, insieme all’Australia, è anche il più ricco di riserve di questo minerale.

Ma le esplorazioni minerarie sono in corso anche in altre regioni. Recentemente, alcuni media hanno riportato la notizia che miliardari come Jeff Bezos, Michael Bloomberg e Bill Gates stanno finanziando la ricerca di minerali critici, tra cui cobalto e nichel, in Groenlandia dove i ghiacciai si stanno ritirando.

La Repubblica Democratica del Congo ha dominato la produzione nel 2021 e ha le maggiori riserve di cobalto

La Repubblica Democratica del Congo è dilaniata da conflitti interni. Secondo l’agenzia delle Nazioni Unite per i rifugiati (UNHCR), continuano ad aumentare le vittime dei brutali attacchi nelle province orientali e le persone che sono costrette a fuggire dalle loro case. Solo nel mese di luglio 2022, gli assalti dei gruppi armati nella provincia di Ituri hanno provocato 11 morti, mentre tra febbraio e giugno i decessi sono stati oltre 800.

Accanto ai rischi geopolitici, ci sono quelli ESG (ambientali, sociali e di governance), come ha recentemente denunciato una nota di Sustainalytics.

Incidenti nelle miniere e sfruttamento minorile

Secondo il World Economic Forum, circa il 15-30% delle forniture di cobalto della DRC sono estratte da miniere artigianali e piccole imprese, il che rappresenta una fonte di sostentamento per una parte significativa della popolazione, ma pone anche gravi questioni sociali e ambientali. Ecco quali sono i principali rischi:

-“I minatori artigianali (noti anche come creuseurs) utilizzano strumenti manuali rudimentali e sono esposti a frequenti e spesso fatali crolli di gallerie e tunnel”, spiegano Alexandra Dodita e Andrei Cordos, ricercatori di Sustainalytics. “A volte, entrano illegalmente nelle concessioni industriali per scavare i propri pozzi. Nel 2019, 43 minatori sono morti nel crollo di una miniera di cobalto di proprietà della Glencore nell'area di Kolwezi”.

-L'esposizione prolungata a polveri sottili, particolati e inquinanti tossici, unita alla mancanza di un adeguato equipaggiamento protettivo, può causare gravi malattie croniche.

-L’applicazione dei diritti del lavoro e delle tutele è carente. “Nel 2014, l'UNICEF ha stimato la presenza di circa 40 mila bambini nelle miniere di cobalto della DRC. Sebbene le segnalazioni di lavoro minorile siano diminuite grazie alle iniziative intraprese negli ultimi anni, questa piaga rimane un grave problema”, spiegano Dodita e Cordos.

-Gli scarti delle miniere possono inquinare i fiumi e le sorgenti d’acqua, con conseguenze sulle comunità locali, gli animali e i raccolti.

I produttori di batterie provano a correre ai ripari

I produttori di batterie stanno cercando di gestire questi rischi in differenti modi. Ad esempio, Contemporary Amperex Technology Co. Ltd (Cina), che ha la più grande quota di mercato (32,5%), ha acquisito partecipazioni in una miniera di cobalto. Panasonic Corp. (Giappone) e Samsung SDI Co. Ltd (Corea del Sud) stanno sviluppando batterie prive di cobalto, come quelle a litio-ferro-fosfato (LFP), mentre LG Energy Solution (Corea del Sud) ha creato joint venture per cercare di garantirsi forniture stabili.

Inoltre, Panasonic conduce indagini specifiche sulla sostenibilità della catena di approvvigionamento e formula delle valutazioni del rischio in base alle risposte. Oltre a questo tipo di sondaggi, Samsung SDI partecipa al progetto Cobalt for Development, che ha l’obiettivo di migliorare le condizioni di vita e lavorative dei minatori nella Repubblica Democratica del Congo e delle comunità locali.

Blockchain per tracciare la filiera

Dal canto loro, i produttori di auto elettriche stanno sperimentando la tecnologia blockchain per tracciare l’intera supply chain. Progetti di questo tipo sono stati annunciati da Stellantis (STLA), Volkswagen (VOW) e Volvo (VOLV) nel 2019. In occasione della presentazione dei risultati del primo trimestre 2022, Tesla, invece, ha fatto sapere che circa la metà dei veicoli prodotti utilizza batterie cobalt-free. Inoltre, la società americana ha stipulato qualche anno fa una partnership con Re|Source, una piattaforma per tracciare il cobalto dalle miniere all’impiego finale.

Rischi da non sottovalutare

I risultati degli sforzi dell’industria dell’auto elettrica per ridurre la dipendenza dalla Cina e da altre aree geografiche ad alto rischio geopolitico e rendere la filiera più sostenibile si vedranno nel tempo. Nel breve, il settore non può ignorare le minacce delle tensioni in oriente e del conflitto in Ucraina, oltre ai rischi ESG che si annidano in tutta la catena di approvvigionamento e potrebbero compromettere le vendite proprio in un momento in cui la domanda è in crescita.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.