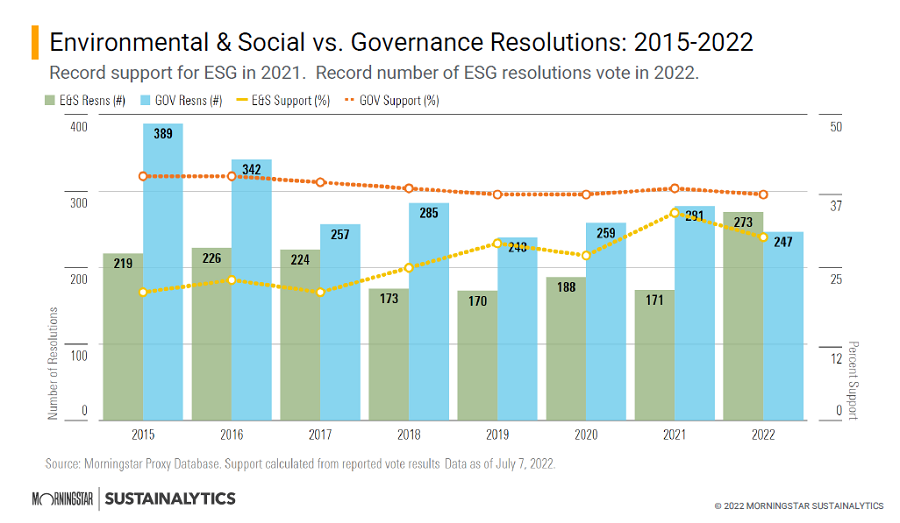

Secondo i dati Morningstar, la stagione assembleare Usa del 2022 ha visto un numero record di risoluzioni ambientali, sociali e di governance (ESG) che sono state sottoposte al voto degli azionisti.

Quest'anno si è assistito anche all'aumento delle cosiddette proposte azionarie anti-ESG. Queste proposte utilizzano varie tattiche per arrivare al voto, molte delle quali offuscano il vero intento che le sottende, e sono solitamente presentate da gruppi che si oppongono al lavoro degli investitori “pro-sostenibilità”.

Il movimento anti-ESG ha ricevuto molta attenzione nell'ultimo anno, in particolare da parte di politici statunitensi di spicco. Alcuni esempi sono l’editoriale dell'ex vicepresidente degli Stati Uniti, Mike Pence, sul Wall Street Journal; l'iniziativa del governatore della Florida, Ron DeSantis, e la proposta di legge anti-ESG del governatore del Texas, Greg Abbott. (Il mio collega Jon Hale offre una risposta al movimento anti-ESG in questo recente commento).

“Vedo questa spinta anti-ESG come la prossima estensione della guerra culturale in corso”, afferma Kristoffer Inton, strategist azionario ESG di Morningstar.

“Molte di queste riflessioni e anche alcune proposte di legge sono scritte senza una grande comprensione dell'investimento sostenibile. Gli investitori che ignorano il rischio ESG, come qualsiasi altro rischio, lo fanno a loro rischio e pericolo”.

L’ondata anti-ESG si è tradotta in circa 50 proposte durante la scorsa stagione assembleare. Tuttavia, la maggior parte di queste risoluzioni non ha raccolto molto sostegno da parte degli azionisti.

Le proposte azionarie anti-ESG ottengono poco supporto

Morningstar ha monitorato 43 proposte anti-ESG presentate dal National Legal and Policy Center, dal National Center for Public Policy Research e da Steven J. Milloy durante la stagione assembleare del 2022. Da gennaio a giugno, le risoluzioni presentate da questi gruppi hanno ricevuto un sostegno medio del 7% e solo 12 hanno ottenuto un supporto superiore al 5%. Al contrario, le risoluzioni presentate dagli altri azionisti hanno avuto in media oltre il 30% di consensi.

Un motivo del basso livello di supporto potrebbe essere il fatto che i gestori patrimoniali non vedono le questioni anti-ESG come rilevanti per creare valore per gli azionisti.

“Una nostra recente ricerca mostra che i grandi asset manager si sono espressi con forza a favore di misure volte a migliorare la diversità, l'equità e l'inclusione nei consigli di amministrazione, nelle posizioni di senior management e nella forza lavoro in generale”, afferma Lindsey Stewart, director of investment stewardship di Morningstar.

“Questo riguarda anche le società di gestione che finora non hanno adottato una linea particolarmente forte sulle questioni ambientali”. Come dice uno dei cinque principali gestori statunitensi: 'Il nostro punto di vista è che la diversità di prospettiva e di pensiero - nella sala del consiglio di amministrazione, nel team di gestione e in tutta l'azienda - porta a migliori risultati economici a lungo termine per le aziende’”.

“Abbiamo visto che le cosiddette proposte 'anti-woke', come quelle che chiedono di riferire sull'impatto delle iniziative aziendali di diversità, equità e inclusione (DEI) su gruppi che non hanno una storia di esclusione socioeconomica, non ottengono quasi alcun sostegno da parte degli azionisti”.

Per i gestori patrimoniali come i fondi pensione, ad esempio, ci deve essere una valida ragione per sostenere o respingere una proposta e, qualunque essa sia, deve andare a vantaggio dei rendimenti a lungo termine del fondo ed essere nel migliore interesse del beneficiario, in modo da poter adempiere ai propri doveri fiduciari.

Gli operatori del settore che seguono queste problematiche da anni ritengono che molte proposte anti-ESG siano frivole e vengano presentate per protesta. E questo si vede nei risultati.

“Le imprese e gli investitori si preoccupano di ciò che fa la differenza in termini di profitto”, afferma Heidi Welsh, direttore esecutivo e fondatore del Sustainable Investments Institute.

“Se si escludono le chiacchiere politiche e si guarda ai fatti concreti, il cambiamento climatico è in atto, la gestione del capitale umano è una questione competitiva importante, le aziende la stanno affrontando e gli investitori vi prestano attenzione. Questi sono i fatti”.

Tuttavia, ci sono state 12 proposte anti-ESG che hanno ricevuto un sostegno significativo. Esaminiamole in dettaglio.

Proposte anti-ESG che hanno ottenuto il sostegno degli investitori

Delle 12 proposte anti-ESG che hanno ottenuto un sostegno superiore al 5%, 10 sono state presentate dal National Legal and Policy Center (NLPC). Quattro di queste hanno ottenuto un sostegno superiore al 20%, con una proposta all’assemblea degli azionisti di Twitter (TWTR) sulla disclosure sulle attività di lobby, che ha ricevuto un sostegno superiore al 40%.

In molti casi, gli investitori hanno ritenuto che le questioni sollevate fossero questioni legittime di governance o disclosure. Inoltre, la richiesta era specifica e/o aveva un sostegno più ampio da parte degli azionisti.

In altre parole, come abbiamo discusso in passato, molte delle proposte anti-ESG hanno trovato un linguaggio e una formulazione che la Securities and Exchange Commission ha ritenuto accettabili, partendo da proposte pro-ESG approvate in precedenza.

“Le risoluzioni presentate dagli operatori anti-ESG possono essere di due tipi: quelle originali e quelle che sono state duplicate sulla base di proposte presentate in precedenza”, afferma Welsh. “Le proposte originali hanno avuto un sostegno minimo o nullo da parte degli investitori. La questione diventa un po' più complessa quando gli investitori si trovano di fronte a proposte che rispecchiano quelle approvate o presentate negli anni precedenti. Le prime richieste anti-ESG rispecchiavano quelle relative alle lobby e alle spese elettorali, poi si sono ispirate anche a quelle sulle minoranze, gli audit e la diversità, nonché alcune proposte relative all'ambiente”.

Tuttavia, esiste una terza categoria, in cui le proposte sono originali, raccolgono un ampio consenso e spesso sono su argomenti su cui c’è meno disaccordo politico. Un esempio di questo tipo è una proposta che ha ottenuto il 36,8% di voti favorevoli all’assemblea di Disney (DIS). La proposta era semplice e affrontava un tema su cui i gruppi pro e contro la sostenibilità concordano: i lavori forzati in Cina.

Questo problema ha implicazioni finanziarie e di business ed entrambe le parti del dibattito ESG vogliono risposte su come le aziende stanno affrontando questi rischi. La risoluzione degli azionisti Disney presentata dalla NLPC chiedeva che a partire dal 2022 la Disney riferisse sul processo di due diligence, se esiste, che intraprende per valutare l'impatto sui diritti umani delle sue attività e i rapporti con entità straniere, compresi i governi, le loro agenzie e gli intermediari del settore privato.

La ragione è legata al fatto che nei titoli di coda del film Mulan del 2020 c’era un “ringraziamento speciale” a otto entità governative cinesi nella provincia dello Xinjiang. Mulan è stato girato nella regione dello Xinjiang, dove il governo cinese perseguita il popolo uiguro.

Un investimento di valore diverso

Questo esempio ci porta a chiederci perché alcune di queste proposte siano state definite false o poco sincere.

“È certamente diventato più complesso valutare quali proposte siano pro-ESG e quali anti-ESG”, sottolinea Stewart.

"Gli esperti si accorgono in alcuni casi delle pratiche anti-ESG quando ci sono determinati contenuti o si usano certe parole - questo si riflette nei bassi livelli di sostegno che tali proposte ricevono, spesso ben al di sotto del 5%. Ma è molto più difficile scovare le risoluzioni anti-ESG quando l’intero testo appare ragionevole e chi lo presenta rivela le sue vere motivazioni solo durante l'assemblea”.

Ecco due esempi:

Il primo proviene dall'assemblea degli azionisti della casa automobilistica General Motors (GM) tenutasi a giugno. Una risoluzione degli azionisti della NLPC chiedeva di informare sui rischi di lavoro minorile nella catena di fornitura delle batterie dei veicoli elettrici.

La formulazione della risoluzione non è stata particolarmente controversa. Molti azionisti sembravano d'accordo: la proposta ha ottenuto il 22% dei consensi. Tuttavia, i commenti dell'NLPC all'assemblea hanno rivelato che la risoluzione era solo un mezzo per ottenere l'opportunità di intervenire dal vivo su una diatriba fortemente a favore dei combustibili fossili.

Il secondo esempio è quello di Mondelez (MDLZ), proprietaria di marchi come Oreo, Ritz e Chips Ahoy. La NLPC ha presentato una proposta agli azionisti che è stata votata all'assemblea generale annuale del 2022. La richiesta era che il presidente del consiglio di amministrazione fosse un membro indipendente del consiglio stesso.

La dichiarazione di sostegno diceva che “l'amministratore delegato di Mondelez International è anche presidente del consiglio di amministrazione. Riteniamo che questi ruoli - ognuno dei quali ha responsabilità distinte e diverse che sono fondamentali per la salute di un'azienda di successo - siano notevolmente sminuiti se ricoperti da un unico funzionario dell'azienda, indebolendo così la sua struttura di governance”.

La proposta, sulla carta, era ragionevole e molti operatori, tra cui Morningstar Sustainalytics, hanno raccomandato agli investitori di votare a favore della proposta. Nel corso dell'incontro, tuttavia, un membro della NLPC ha condiviso le motivazioni alla base della richiesta.

Tra le dichiarazioni rilasciate durante l'incontro, “i sondaggi d'opinione mostrano che l'insoddisfazione nei confronti delle grandi aziende è ai massimi storici. La gente è stufa dei programmi politici radicali che vengono imposti dalle grandi aziende. La Corporate America si è posta in contrasto con gli interessi economici e culturali del popolo americano”.

Cosa possono fare gli azionisti

In privato, gli asset manager hanno espresso sconcerto per i commenti espressi durante la riunione di Mondelez. Tuttavia, come sottolineano altri investitori, per quanto queste tattiche possano essere sgradevoli, quando si tratta di vere e proprie richieste di trasparenza o di governance, l'investitore che le esamina è chiamato a sostenerle in virtù del principio del dovere fiduciario.

Nel pieno della stagione assembleare, per gli investitori e i gestori patrimoniali può essere difficile distinguere le sfumature di una risoluzione che in apparenza sembra promuovere una maggiore trasparenza o diversity.

“Tutto ciò dimostra che è necessario che gli azionisti esamino le vere intenzioni dietro le proposte che intendono sostenere”, aggiunge Stewart. “Non è sempre facile, ma bisogna farlo”.

Dai numeri si evince che, sebbene si temesse un'esplosione, o perlomeno un aumento, di questo tipo di proposte degli azionisti, la realtà è che la maggior parte non ha raccolto molto consenso. Tuttavia, le risoluzioni anti-ESG hanno ricevuto attenzione e forse è proprio questo che i promotori volevano.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.